国税庁発表のインボイス制度に関する「一問一答」を、分かりやすい図解入りで解説するQ&Aシリーズ第8弾。今回は仕入明細書に関する様々な具体的事例や、交付された適格請求書に誤りがあった場合の対応方法、また立替金や家賃についての適格請求書に関する疑問まで解説しています。

前回までの一問一答の記事は以下になります。こちらも併せてご覧ください。

・【第1弾】インボイス制度一問一答 図解入り解説(適格請求書等保存方式の概要、登録手続、効力等)

・【第2弾】インボイス制度一問一答 図解入り解説(登録の拒否、相続、登録の取消し、登録番号の構成等)

・【第3弾】インボイス制度一問一答 図解入り解説(適格請求書発行事業者の公表情報の変更等、適格請求書の様式等)

・【第4弾】インボイス制度一問一答 図解入り解説(公共交通機関特例の対象、農協等を通じた委託販売等)

・【第5弾】インボイス制度一問一答 図解入り解説(屋号による記載、適格請求書に記載が必要な事項等)

・【第6弾】インボイス制度一問一答 図解入り解説(販売奨励金等の請求書、適格請求書に係る電磁的記録の内容等)

・【第7弾】インボイス制度一問一答 図解入り解説(適格請求書の写しの保存期間等、仕入税額控除の要件等)

【インボイス制度については以下の記事にて解説】

【2022年最新版】インボイス制度とは?導入手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

また、TOMAでは業務改善・IT活用に関してメールマガジンを配信しています。ぜひお気軽にご登録ください。申し込みはこちら。

目次

仕入明細書等の記載事項

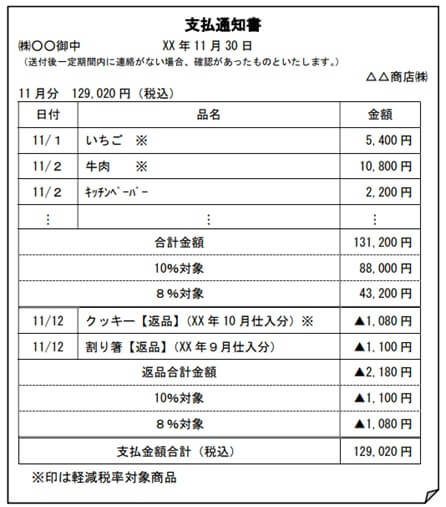

【問77】

当店は、食料品及び日用雑貨の小売を行っています。軽減税率制度の実施後、仕入先への代金の支払に当たり、以下のような仕入明細書を作成し、仕入先の確認を受け、保存しています。令和5年10月1日からは、適格請求書等保存方式における請求書等としての記載事項を満たすためには、仕入明細書について、どのような対応が必要ですか。

【回答】

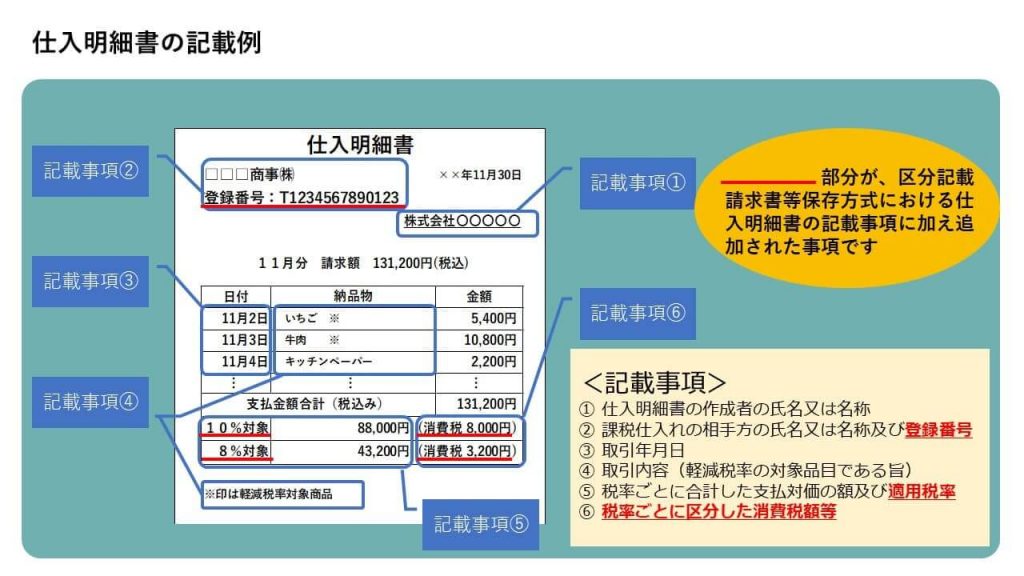

適格請求書等保存方式の下でも仕入明細書等による仕入税額控除は可能ですが、課税仕入れの相手方において課税資産の譲渡等に該当するものであり、次の事項が記載されていることが必要となります(区分記載請求書等保存方式における仕入明細書の記載事項に加え、②、⑤、⑥の下線部分が追加されています)。

仕入明細書の記載事項

①仕入明細書の作成者の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

③取引年月日

④取引内容(軽減税率の対象品目である旨)

⑤税率ごとに合計した支払対価の額及び適用税率

⑥税率ごとに区分した消費税額等

(注)上記の記載事項のうち、②の登録番号を記載しないで作成した仕入明細書は、令和元年10月1日から令和5年9月30日(適格請求書等保存方式の開始前)までの間における区分記載請求書等として取り扱われます。

(参考)仕入明細書等の電子データによる保存

仕入税額控除の要件として保存が必要な請求書等には、上記①から⑥までの記載事項に係る電子データも含まれます。したがって、上記①から⑥までの記載事項を記録した電子データを保存することで、仕入税額控除のための請求書等の保存要件を満たします。なお、仕入明細書等の電子データの保存方法は、提供を受けた適格請求書に係る電子データの保存方法と同様となります。この電子データの保存方法については、問81をご参照下さい。

書面と電子データを合わせた仕入明細書

【問78】

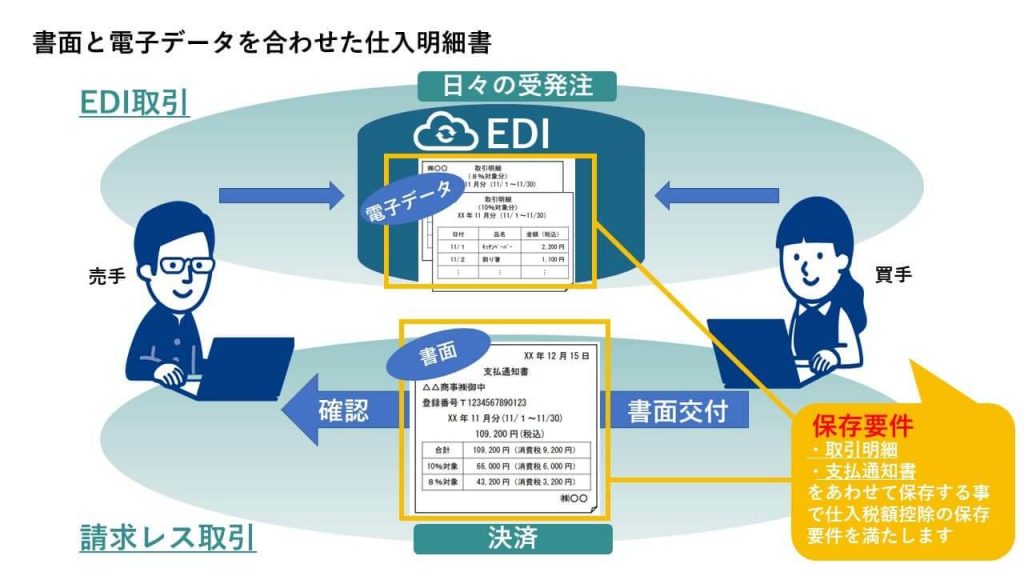

当社は、EDI取引を行っており、取引先と電子データを交換することにより、日々の受発注などを行っています。また、決済に当たっては、取引先から請求書が交付されず、当社から取引先に、月まとめで支払通知書を書面で交付しています(いわゆる請求レス取引)。

支払通知書には相手方の登録番号等の記載を行いますが、日々の取引の明細については、取引先から提供される電子データである取引明細(税率ごとに分けて作成されています)を参照しようと考えています。このような場合、相手方の確認を受けた上で、書面の支払通知書と取引明細の電子データをあわせて保存することで、仕入税額控除の要件である仕入明細書の保存があることとなりますか。

(注)EDI(Electronic Data Interchange)取引とは、異なる企業・組織間で商取引に関連するデータを、通信回線を介してコンピュータ間で交換する取引等をいいます。

【回答】

ご質問の場合、取引内容(軽減税率の対象品目である旨を含む)を記録した取引明細の電子データと、書面の支払通知書により、請求書等の記載事項を満たすため、貴社はその両方を保存することで、仕入税額控除のための請求書等の保存要件を満たします。

相手方から確認を受けた仕入明細書を仕入税額控除の要件として保存すべき請求書等とするには、次の事項が記載されていることが必要です(区分記載請求書等保存方式における仕入明細書の記載事項に加え、次の②、⑤、⑥の下線部分が追加されました)。 また、保存すべき請求書等には仕入明細書に係る電子データも含まれます。

仕入明細書の記載事項

①仕入明細書の作成者の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

③取引年月日

④取引内容(軽減税率の対象品目である旨)

⑤税率ごとに合計した支払対価の額及び適用税率

⑥税率ごとに区分した消費税額等

なお、保存が必要な請求書等の記載事項は、一つの書類だけで記載事項を満たす必要はなく、複数の書類や、書類と電子データについて、これらの書類(書類と電子データ)相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法で交付されていれば、その複数の書類や電子データの全体により適格請求書の記載事項を満たすことができます。

また、取引明細に係る電子データの保存方法は、提供を受けた適格請求書に係る電子データの保存方法と同様となります。この電子データの保存方法については、問81≪提供を受けた適格請求書に係る電子データの保存方法≫をご参照下さい。

仕入明細書に記載する課税仕入れに係る支払対価の額

【問79】

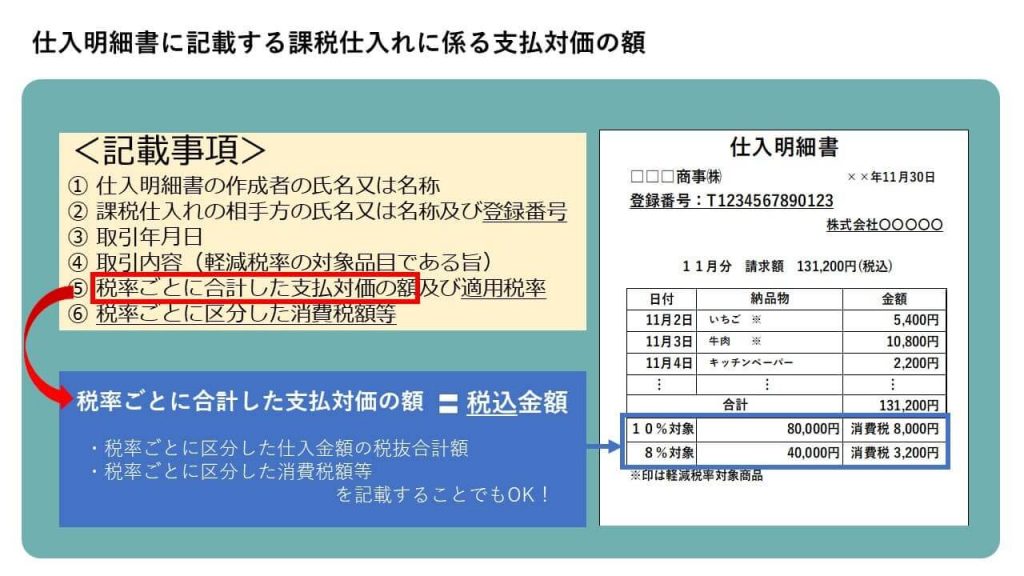

適格請求書等保存方式の下では、記載事項を満たす仕入明細書には、「税率ごとに合計した支払対価の額」と「税率ごとに区分した消費税額等」の記載が必要とのことですが、税抜きの仕入金額と消費税額等を記載することで、必要な記載事項を満たすことになりますか。

【回答】

ご質問の「税率ごとに合計した支払対価の額」については、税込金額となりますが、税率ごとに区分した仕入金額の税抜きの合計額及び税率ごとに区分した消費税額等を記載することで、その記載があるものとして取り扱われます。

適格請求書等保存方式の下で、仕入税額控除の要件として保存すべき仕入明細書には、次の事項が記載されていることが必要です。

仕入明細書の記載事項

①仕入明細書の作成者の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

③取引年月日

④取引内容(軽減税率の対象品目である旨)

⑤税率ごとに合計した支払対価の額及び適用税率

⑥税率ごとに区分した消費税額等

仕入明細書において対価の返還等について記載した場合

【問80】

当社は、食品及び日用雑貨の販売を行う事業者です。当社の商品販売売上げに関しては、請求書の交付をすることなく、相手方から交付される次の支払通知書に基づき支払を受けています。また、返品があった場合には、支払通知書にその内容等が記載されていますが、こうした場合であっても、適格請求書等保存方式においては、改めて、適格返還請求書を交付する必要がありますか。なお、相手方は、仕入税額控除の適用を受けるために、支払通知書を保存しています。

【回答】

ご質問の場合、相手方が仕入税額控除のために作成・保存している支払通知書に、返品に関する適格返還請求書として必要な事項が記載されていれば、貴社と相手方の間で、貴社の売上げに係る対価の返還等の内容について確認されていますので、貴社は、改めて適格返還請求書を交付しなくても差し支えありません。

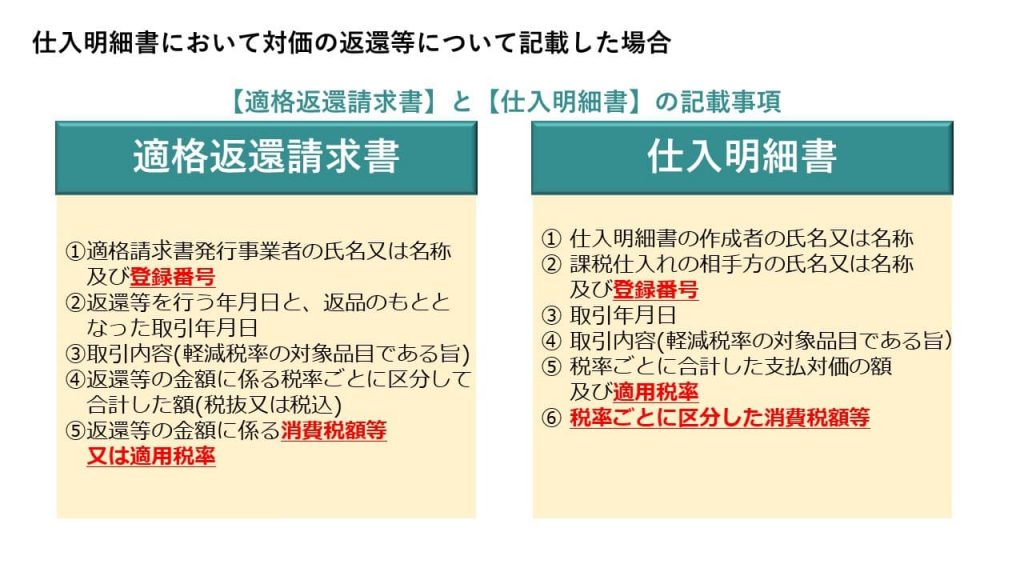

適格請求書発行事業者には、課税事業者に返品や値引き等の売上げに係る対価の返還等を行う場合、適格返還請求書の交付義務が課されています。適格返還請求書の記載事項は、次のとおりです。

適格返還請求書の記載事項

①適格請求書発行事業者の氏名又は名称及び登録番号

②返還等を行う年月日と、返品のもととなった取引年月日(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定期間の記載でよい)

③取引内容(軽減税率の対象品目である旨)

④返還等の金額に係る税率ごとに区分して合計した額(税抜又は税込)

⑤返還等の金額に係る消費税額等又は適用税率

また、課税仕入れの相手方において課税資産の譲渡等に該当する場合において、仕入側が作成した次の記載事項のある仕入明細書等の書類で、相手方の確認を受けたものについては、仕入税額控除の要件として保存すべき請求書等に該当します。

仕入明細書の記載事項

①仕入明細書の作成者の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

③取引年月日

④取引内容(軽減税率の対象品目である旨)

⑤税率ごとに合計した支払対価の額及び適用税率

⑥税率ごとに区分した消費税額等

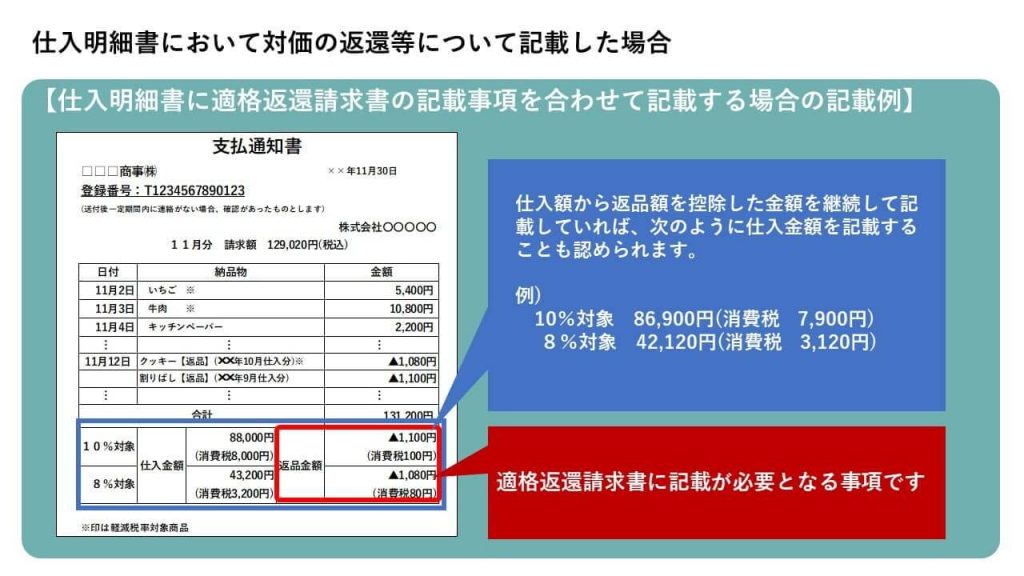

なお、支払通知書に適格返還請求書として必要な事項をあわせて記載する場合に、事業者ごとに継続して、課税仕入れに係る支払対価の額から売上げに係る対価の返還等の金額を控除した金額及びその金額に基づき計算した消費税額等を税率ごとに支払通知書に記載することで、仕入明細書に記載すべき

「税率ごとに合計した支払対価の額」及び「税率ごとに区分した消費税額等」

と、適格返還請求書に記載すべき

「返還等の金額に係る税率ごとに区分して合計した額」及び「返還等の金額に係る消費税額等」

の記載を満たすこともできます。

適格請求書と仕入明細書を一つの書類で交付する場合

【問81】

当社は、現在、自ら作成した仕入明細書を相手方の確認を受けた上で請求書等として保存しています。仕入明細書には、当社が行った商品の配送について、配送料として記載し、仕入金額から控除しており、これは、当社の売上げとして計上しています。この場合、仕入明細書とは別にその配送料に係る適格請求書を相手方に交付しなければならないのでしょうか。

【回答】

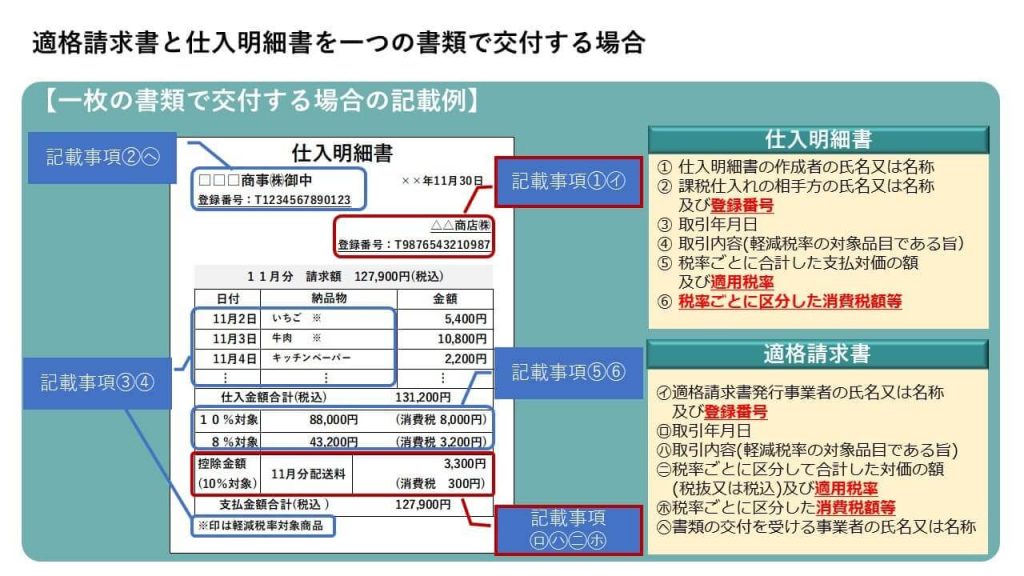

ご質問の場合、貴社が行う配送(課税資産の譲渡等)の対価として収受する配送料については、別途、相手方の求めに応じて適格請求書を交付する義務があります。このため、配送料に係る適格請求書を仕入明細書とは別に交付する、又は仕入明細書にあわせて配送料に係る適格請求書の記載事項を1枚の書類で交付するといった方法により対応する必要があります。

なお、仕入明細書と適格請求書の記載事項は、それぞれ次のとおりです。

仕入明細書の記載事項

①仕入明細書の作成者の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

③取引年月日

④取引内容(軽減税率の対象品目である旨)

⑤税率ごとに合計した支払対価の額及び適用税率

⑥税率ごとに区分した消費税額等

適格請求書の記載事項

㋑適格請求書発行事業者の氏名又は名称及び登録番号

㋺取引年月日

㋩取引内容(軽減税率の対象品目である旨)

㋥税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

㋭税率ごとに区分した消費税額等

㋬書類の交付を受ける事業者の氏名又は名称

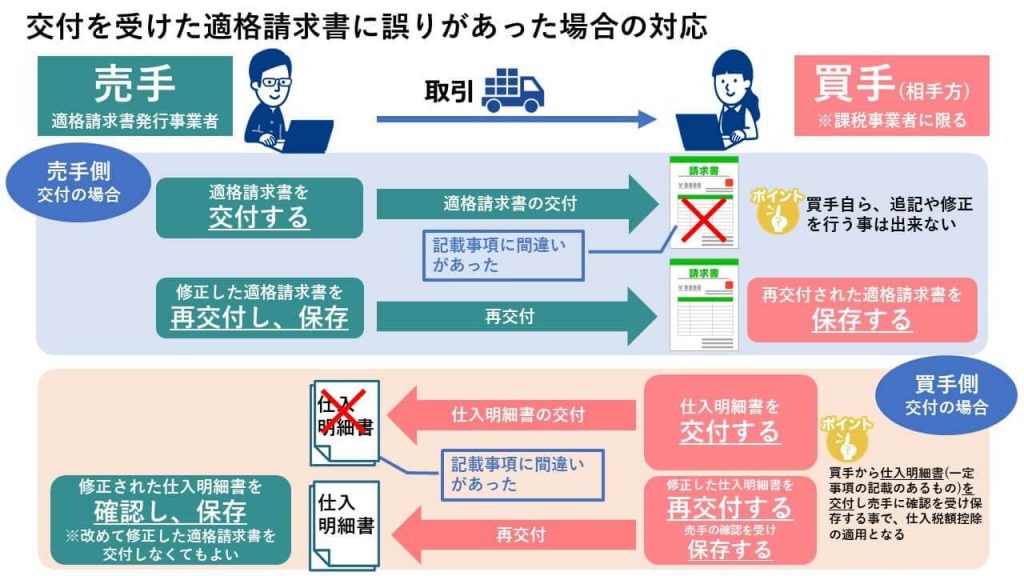

交付を受けた適格請求書に誤りがあった場合の対応

【問82】

記載事項に誤りがある適格請求書の交付を受けた事業者が、その課税仕入れについて仕入税額控除の適用に係る請求書等の保存要件を満たすために必要となる対応について教えてください。

【回答】

買手である課税事業者は、交付を受けた適格請求書又は適格簡易請求書(電子データにより提供を受けた場合も含む)の記載事項に誤りがあったときは、売手である適格請求書発行事業者に対して修正した適格請求書又は適格簡易請求書の交付を求め、その交付を受けることにより、修正した適格請求書又は適格簡易請求書を保存する必要があります(自ら追記や修正を行うことは出来ません)。

なお、買手である課税事業者が作成した一定事項の記載のある仕入明細書等の書類で、売手である適格請求書発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書等に該当しますので、買手において適格請求書の記載事項の誤りを修正した仕入明細書等を作成し、売手である適格請求書発行事業者の確認を受けた上で、その仕入明細書等を保存することもできます。

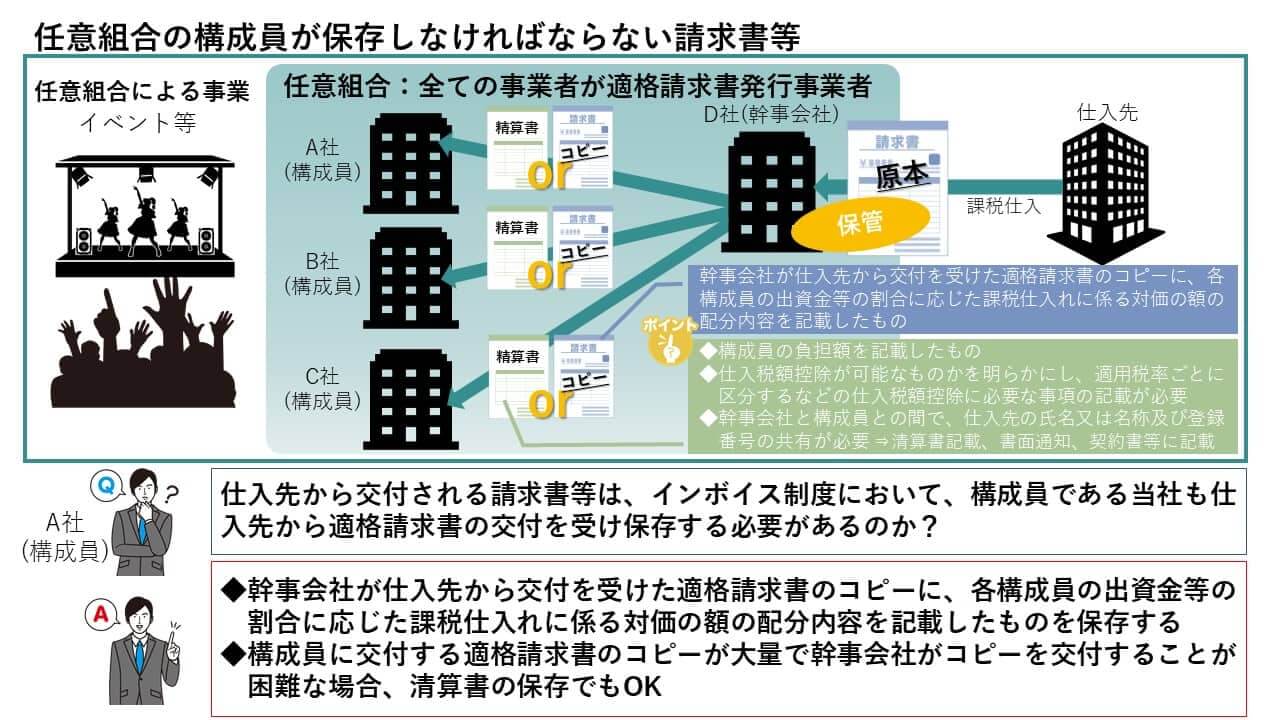

任意組合の構成員が保存しなければならない請求書等

【問83】

当社は、取引先数社と任意組合を組成し、イベントを行っています。現行、仕入先から交付される請求書等は、幹事会社が保管し、当社を含めた構成員は、幹事会社から精算書の交付を受けています。適格請求書等保存方式においては、構成員である当社も仕入先から適格請求書の交付を受け、保存する必要がありますか。

【回答】

適格請求書等保存方式の下では、適格請求書など請求書等の保存が仕入税額控除の要件となります。

任意組合の共同事業として課税仕入れを行った場合に、幹事会社が課税仕入れの名義人となっている等の事由により各構成員の持分に応じた適格請求書の交付を受けることができないときにおいて、幹事会社が仕入先から交付を受けた適格請求書のコピーに各構成員の出資金等の割合に応じた課税仕入れに係る対価の額の配分内容を記載したものは、貴社及びその他の構成員における仕入税額控除のために保存が必要な請求書等に該当するものとして取り扱われますので、その保存をもって、仕入税額控除のための請求書等の保存要件を満たすことになります。

また、任意組合の構成員に交付する適格請求書のコピーが大量となる等の事情により、立替払を行った幹事会社が、コピーを交付することが困難なときは、幹事会社が仕入先から交付を受けた適格請求書を保存し、精算書を交付することにより、貴社は幹事会社が作成した(立替えを受けた構成員の負担額が記載)精算書の保存をもって、仕入税額控除を行うことができます。

この場合、幹事会社は、精算書に記載されている仕入れ(経費)について、仕入税額控除が可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、各構成員が仕入税額控除を受けるに当たっての必要な事項を記載しておく必要があります。

なお、仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名又は名称の記載が必要となりますし、適格請求書のコピーにより、その仕入れ(経費)が適格請求書発行事業者から受けたものか否かを確認できなくなるため、幹事会社と構成員の間で、課税仕入れの相手方の氏名又は名称及び登録番号を確認できるようにしておく必要があります。

ただし、これらの事項について、別途、書面等で通知する場合のほか、継続的な取引に係る契約書等で、別途明らかにされている等の場合には、精算書において明らかにしていなくても差し支えありません。

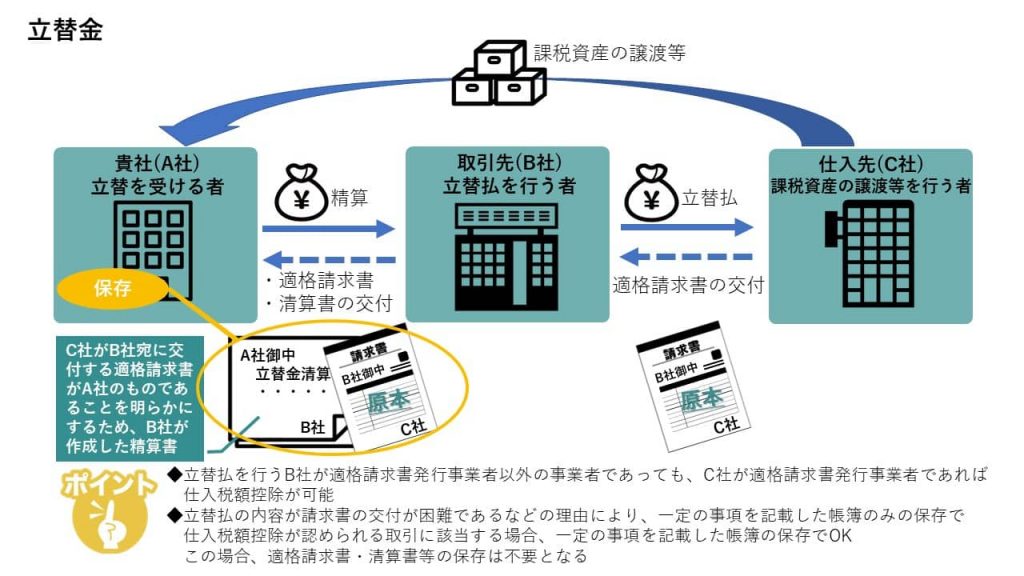

立替金

【問84】

当社は、取引先のB社に経費を立て替えてもらう場合があります。この場合、経費の支払先であるC社から交付される適格請求書には立替払をしたB社の名称が記載されますが、B社からこの適格請求書を受領し、保存しておけば、仕入税額控除のための請求書等の保存要件を満たすこととなりますか。

【回答】

貴社が、C社から立替払をしたB社宛に交付された適格請求書をB社からそのまま受領したとしても、これをもって、C社から貴社に交付された適格請求書とすることはできません。ご質問の場合、立替払を行ったB社から、立替金精算書等の交付を受けるなどにより、経費の支払先であるC社から行った課税仕入れが貴社のものであることが明らかにされている場合には、その適格請求書及び立替金精算書等の書類の保存をもって、貴社は、C社からの課税仕入れに係る請求書等の保存要件を満たすこととなります。

また、この場合、立替払を行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。なお、立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当することが確認できた場合、貴社は、一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。この場合、適格請求書及び立替金精算書等の保存は不要となります。

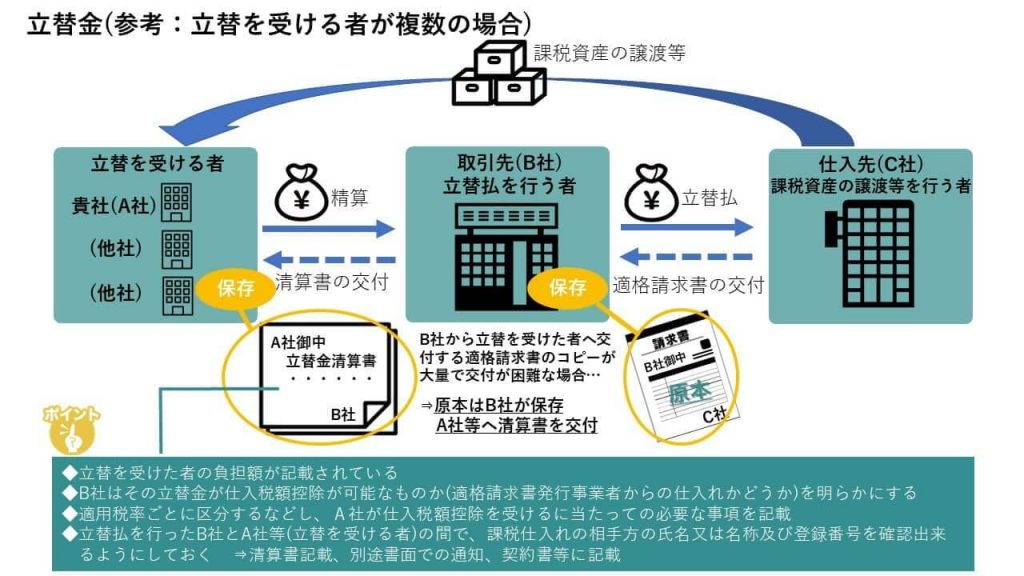

(参考)A社を含む複数社分の経費を一括してB社が立替払している場合、原則として、B社はC社から受領した適格請求書をコピーし、経費の支払先であるC社から行った課税仕入れがA社及び各社のものであることを明らかにするために、B社が作成した精算書を添えるなどし、A社を含む立替えを受けた者に交付する必要があります。

しかしながら、立替えを受けた者に交付する適格請求書のコピーが大量となるなどの事情により、立替払を行ったB社が、コピーを交付することが困難なときは、B社がC社から交付を受けた適格請求書を保存し、立替金精算書を交付することにより、A社はB社が作成した(立替を受けた者の負担額が記載)立替金精算書の保存をもって、仕入税額控除を行うことができます。

ただし、この場合、立替払を行った取引先のB社は、その立替金が仕入税額控除可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるに当たっての必要な事項を立替金精算書に記載しなければなりません。

なお、仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名又は名称の記載が必要となりますし、適格請求書のコピーにより、その仕入れ(経費)が適格請求書発行事業者から受けたものか否かを確認できなくなるため、立替払を行ったB社とA社の間で、課税仕入れの相手方の氏名又は名称及び登録番号を確認できるようにしておく必要があります。

ただし、これらの事項について、別途、書面等で通知する場合のほか、継続的な取引に係る契約書等で、別途明らかにされているなどの場合には、精算書において明らかにしていなくても差し支えありません。

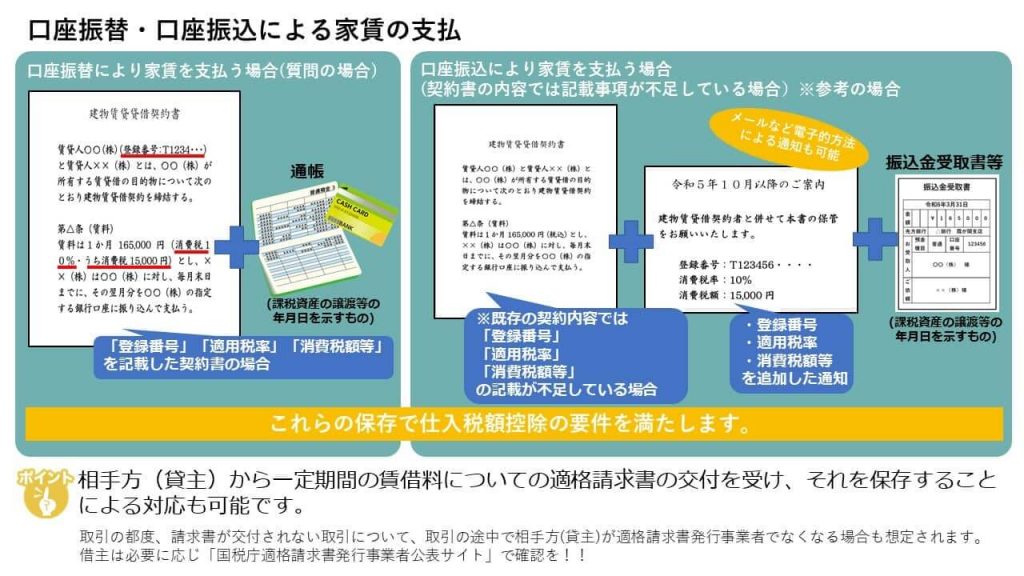

口座振替・口座振込による家賃の支払

【問85】

当社は、事務所を賃借しており、口座振替により家賃を支払っています。不動産賃貸契約書は作成していますが、請求書や領収書の交付は受けておらず、家賃の支払の記録としては、銀行の通帳に口座振替の記録が残るだけです。このような契約書の締結後に口座振替等により代金を支払い、請求書や領収書の交付を受けない取引の場合、請求書等の保存要件を満たすためにはどうすればよいですか。

【回答】

ご質問の場合には、適格請求書の記載事項の一部(例えば、課税資産の譲渡等の年月日以外の事項)が記載された契約書とともに通帳(課税資産の譲渡等の年月日の事実を示すもの)をあわせて保存することにより、仕入税額控除の要件を満たすこととなります。 また、口座振込により家賃を支払う場合も、適格請求書の記載事項の一部が記載された契約書とともに、銀行が発行した振込金受取書を保存することにより、請求書等の保存があるものとして、仕入税額控除の要件を満たすこととなります。

通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためには、原則として、適格請求書の保存が必要です。適格請求書は、一定期間の取引をまとめて交付することもできますので、相手方(貸主)から一定期間の賃借料についての適格請求書の交付を受け、それを保存することによる対応も可能です。

なお、適格請求書として必要な記載事項は、一つの書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすことになりますので、契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類とともに保存しておけば、仕入税額控除の要件を満たすこととなります。

なお、取引の都度、請求書等が交付されない取引について、取引の中途で取引の相手方(貸主)が適格請求書発行事業者でなくなる場合も想定され、その旨の連絡がない場合には貴社(借主)はその事実を把握することは困難となります(適格請求書発行事業者以外の者に支払う取引対価の額については、原則として、仕入税額控除を行うことはできません)。

そのため、必要に応じ、「国税庁適格請求書発行事業者公表サイト」で相手方が適格請求書発行事業者か否かを確認してください。

(参考)令和5年9月30日以前からの契約について、契約書に登録番号等の適格請求書として必要な事項の記載が不足している場合には、別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば差し支えありません。

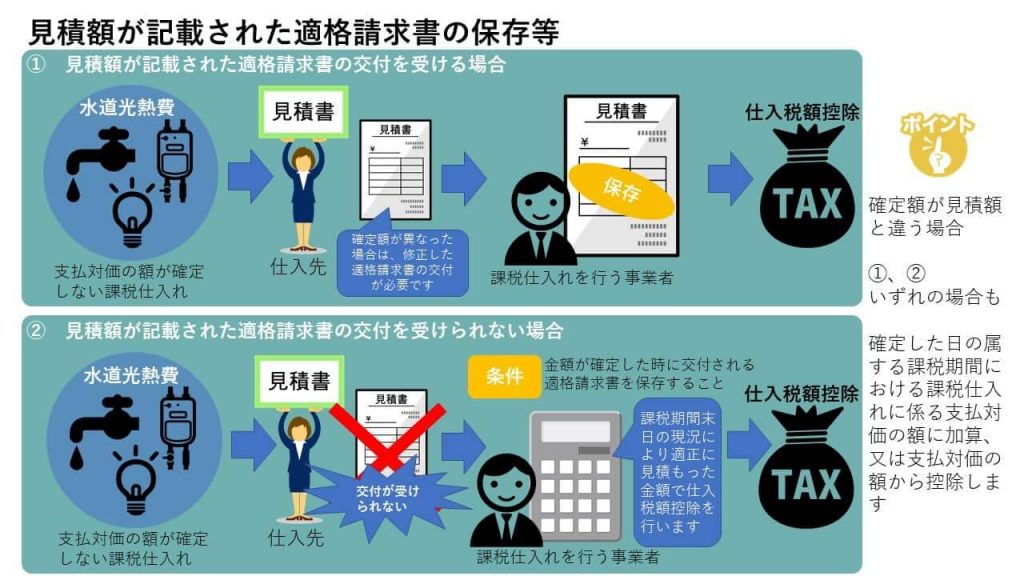

見積額が記載された適格請求書の保存等

【問86】

当社では、水道光熱費など検針等に一定期間を要し、課税仕入れを行った課税期間の末日までに支払対価の額が確定しない課税仕入れについては、対価の額を見積もることにより仕入税額控除を行っています。適格請求書等保存方式の下においては、このような見積額による仕入税額控除の取扱いはどのようになりますか。

【回答】

ご質問のように、課税期間の末日までにその支払対価の額が確定せず、見積額で仕入税額控除を行う場合の取扱いについては、以下のとおりとなります。

①見積額が記載された適格請求書の交付を受ける場合

取引の相手方から見積額が記載された適格請求書の交付を受ける場合、これを保存することで見積額による仕入税額控除が認められます。(※注1)その後、確定額が見積額と異なる場合には、確定額が記載された適格請求書(対価の額を修正した適格請求書)の交付を受けた上で、これを保存する必要があります。

②見積額が記載された適格請求書の交付を受けられない場合

見積額が記載された適格請求書の交付を受けられない場合であっても、電気・ガス・水道の供給のような適格請求書発行事業者から継続して行われる取引(※注2)については、見積額が記載された適格請求書や仕入明細書の保存がなくとも、その後、金額が確定したときに交付される適格請求書を保存することを条件として、課税仕入れを行う事業者が課税期間の末日の現況により適正に見積もった金額で、仕入税額控除を行うこととして差し支えありません。

なお、①②のいずれの場合も、その後確定した対価の額が見積額と異なるときは、その差額を、その確定した日の属する課税期間における課税仕入れに係る支払対価の額に加算、又は控除することとなります。

(注1)見積額を記載した仕入明細書を自ら作成し、相手方の確認を受けた場合は、これを保存することで見積額による仕入税額控除が認められます。確定額が見積額と異なる場合の取扱いは、上記と同様です。

(注2)このほか、例えば、機械等の保守点検、弁護士の顧問契約のように契約等に基づき継続的に課税資産の譲渡等が行われ、金額が確定した際に適格請求書の交付を受ける可能性の高い取引がこれに該当します。

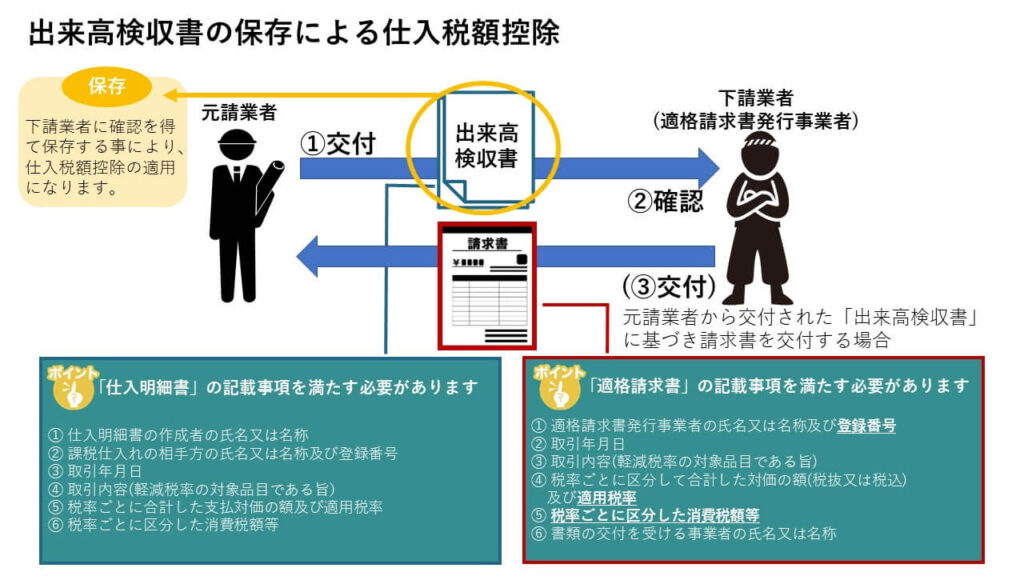

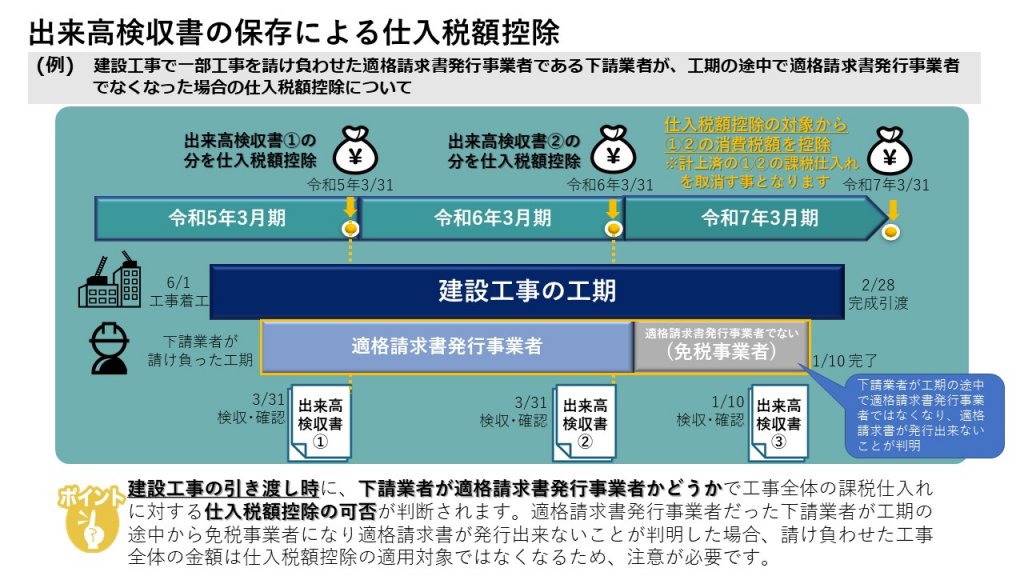

出来高検収書の保存による仕入税額控除

【問87】

当社は、請け負った建設工事について、当該建設工事の一部を他の事業者(以下「下請業者」といいます)に請け負わせています。下請業者が行った工事の出来高について検収を行い、当該検収の内容及び出来高に応じた金額を記載した書類(以下「出来高検収書」といいます)を作成し、それに基づき請負金額を支払っています。

現在、当該出来高検収書については、下請業者に記載事項の確認を受けており、これを保存することにより仕入税額控除を行っていますが、適格請求書等保存方式において、このような出来高検収書により仕入税額控除の適用を受けることは可能でしょうか?

【回答】

適格請求書等保存方式の下においても、建設工事を請け負った事業者(以下「元請業者」といいます)が作成した出来高検収書を、下請業者に記載事項の確認を受けた上で保存することにより、仕入税額控除の適用を受けることについては、現行の取り扱いと変わりません。

したがって、ご質問の場合、貴社の取引の相手方である下請業者が適格請求書発行事業者であって、現在作成している出来高検収書を適格請求書等保存方式の下における仕入明細書等の記載事項を満たすものとして下請業者の確認を受けることにより、適格請求書等保存方式においてもその出来高検収書により仕入税額控除を行うことができます。

なお、出来高検収書は、適格請求書等保存方式における仕入明細書の記載事項を満たす必要があります。仕入明細書等の記載事項については、問77≪仕入明細書等の記載事項≫をご参照ください。

※元請業者が出来高検収書を下請業者に交付し、それに基づき下請業者が請求書を作成・交付する場合において、当該請求書を仕入税額控除の適用を受けるために保存する場合には、当該請求書が適格請求書の記載事項を満たす必要があります。適格請求書の記載事項については、問25≪適格請求書の様式≫をご参照下さい。

ただし、下請業者の行う建設工事について、当該下請業者が適格請求書発行事業者ではなくなったことにより、適格請求書の交付ができないことが判明した場合、出来高検収書により仕入税額控除の対象とした消費税額を、その交付ができないことが明らかとなった建設工事完了日の属する課税期間における課税仕入れに係る消費税額から控除することとなります(仕入税額の計算方法として、割戻し計算による場合、仕入税額控除の対象とした課税仕入れに係る支払対価の額を、その建設工事完了日の属する課税期間における課税仕入れに係る支払対価の額から控除することとなります)

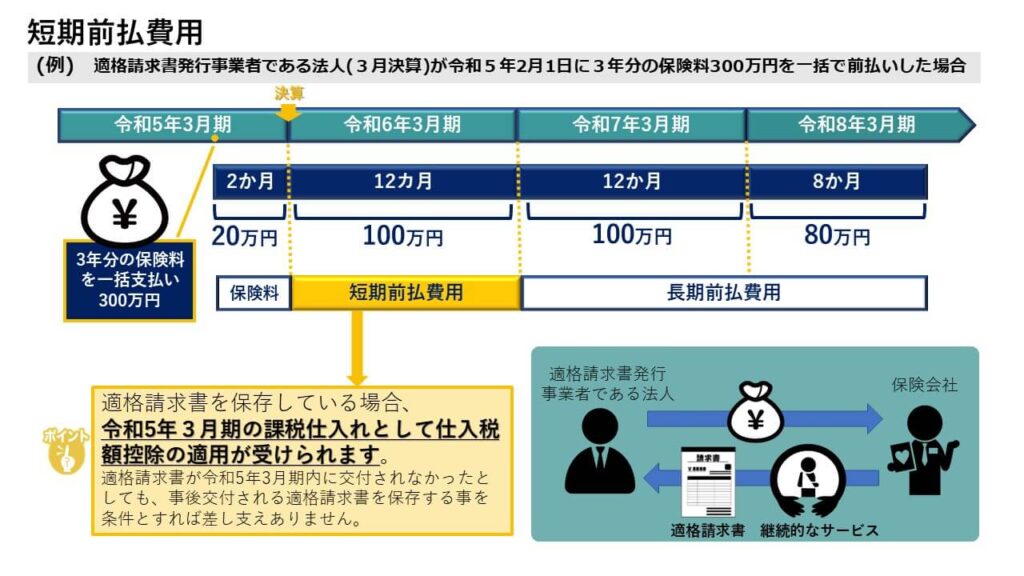

短期前払費用

【問88】

当社は、法人税基本通達2-2-14の取り扱いの適用を受けている前払費用について、その支出した日の属する課税期間の課税仕入れとしています。また、当該前払費用は相手方から交付を受けた請求書等に基づき支払っています。適格請求書等保存方式において、相手方から交付を受ける請求書等が適格請求書の記載事項を満たすものであった場合、引き続き、当該前払費用について、支出した日の属する課税期間の課税仕入れとして仕入税額控除の適用を受けることができますか。

【回答】

ご質問のように当該前払費用に係る適格請求書等を保存している場合、引き続き、支出した日の属する課税期間の課税仕入れとして仕入税額控除の適用を受けることができます。

法人税の計算において、前払費用とは

一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、支出した

事業年度終了の時においてまだ提供を受けていない役務に対応するもの

をいいます。

その前払費用を支払った日から1年以内に提供を受ける役務に係るものを支払った場合、その支払った額に相当する金額を継続して支払った日の属する事業年度の損金の額に算入しているときは、当該前払費用を損金の額に算入することが認められています。

消費税の計算についても、当該取り扱いの適用を受ける前払費用に係る課税仕入れは、その支出した日の属する課税期間において行ったものとして取り扱うこととしており、これは、適格請求書等保存方式においても同様です。

このような前払費用については、適格請求書等保存方式においても、現行制度と同様にその支出した日の属する課税期間において行ったものとして取り扱うこととなりますが、当該前払費用に係る課税仕入れについて仕入税額控除の適用を受けるためには、原則として、適格請求書の保存が必要となります。

また、当該前払費用に係る課税仕入れが適格請求書発行事業者から行われるものである場合には、当該前払費用を支出した日の属する課税期間において適格請求書の交付を受けられなかったとしても、事後に交付される適格請求書を保存することを条件として、当該前払費用として支出した額を基礎として仕入税額控除の適用を受けることとして差し支えありません。

なお、当該前払費用として仕入税額控除の適用を受けた金額が契約変更等により変動した場合の対応については、問86≪見積額が記載された適格請求書の保存等≫をご参照下さい。

以上、国税庁に寄せられた問い合わせから、12の質問について解説しました。今後も定期的に一問一答を掲載していく予定です。TOMAでは、お客様に合わせたアドバイスやサポートを全力でさせていただきます。初回相談は無料ですので、お気軽にお問合せ下さい。