2019(令和元)年10月、消費税が10%となるのに伴い導入された軽減税率。現在では8%と10%の2種類の消費税が混在しています。消費者としては慣れてきた感のある軽減税率ですが、令和5年10月1日から経理の透明性の向上、ミスのない処理を目的とした「インボイス制度」の導入が決定しています。

インボイス制度における適格請求書発行事業者の登録申請の受付が、令和3年10月1日から始まりました。

インボイス制度の導入により、仕入税額控除の仕組みが今までとは大きく変わります。特に免税事業者の方は注意が必要です。企業にとって大きな変換点となる制度となる「インボイス制度」の仕組みを理解し、本格導入に向けて対策をしましょう。

目次

そもそもインボイス(適格請求書)とは?

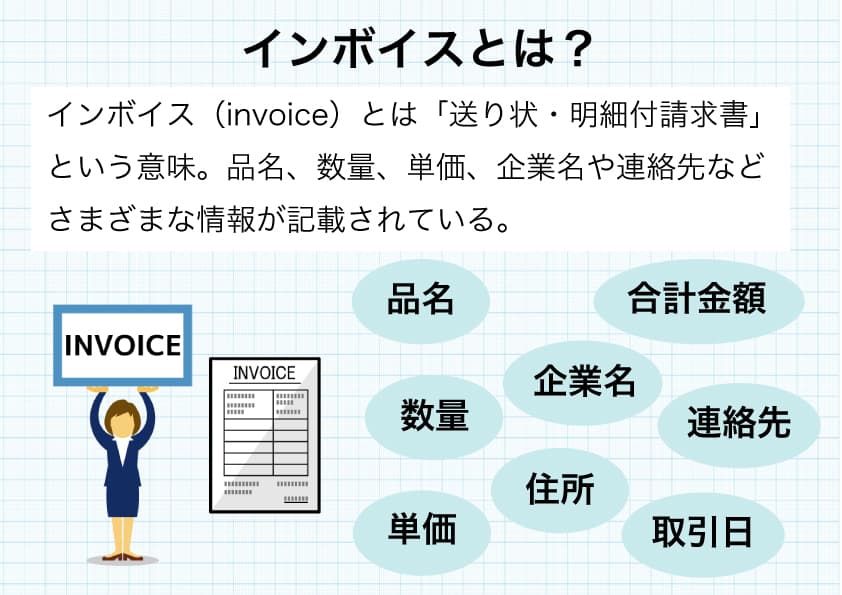

インボイス(invoice)とはそもそも「送り状・明細付請求書」という意味の単語です。ビジネスの世界では主に海外と物品のやり取りを行う企業や、貿易業界でよく使われています。

インボイス(適格請求書)には主に価格の明細書の他、請求書や納品書の役割を兼ねたもので、品名、数量、単価、企業名や連絡先などさまざまな情報が記載されています。輸入されてきた品に間違いがないかどうかを最終確認するために使われる大変重要な書類とされています。

現在、日本では10%と8%、複数の消費税が存在しています。この状況は正確な消費税納税に関して問題があるとして、明確に消費税額を把握するため、課税事業者の売買にインボイスを交付する今回の制度導入にいたりました。

2023年、新たに始まるインボイス制度とは?

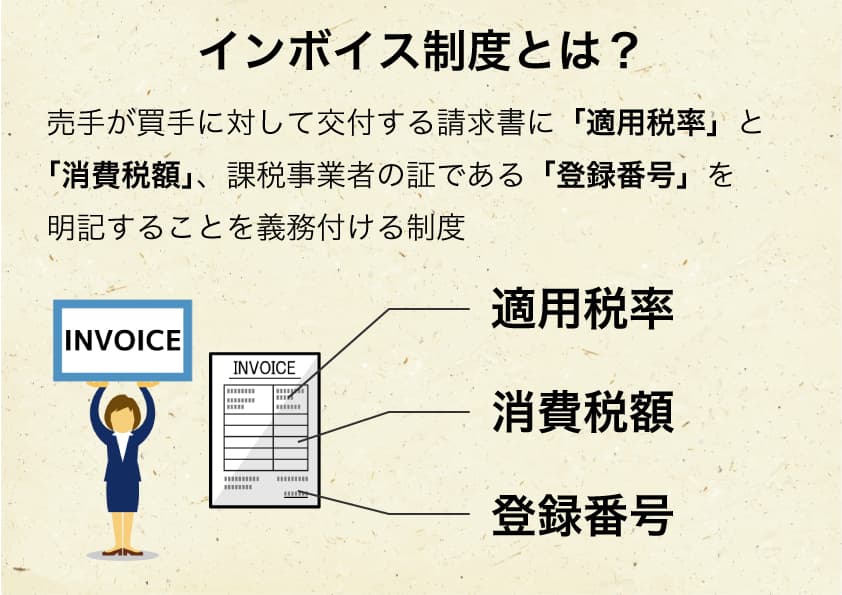

では、今回の導入される「インボイス制度」とはどのような制度なのでしょうか?簡単にいうと、今後は「売手が買手に対して適用税率と消費税額を明記するようにしましょう」という制度です。

具体的にはこれまでの請求書に記載されていた内容は踏襲しつつ、申請によって得られる企業独自の「登録番号」、8%または10%の「適用税率」、さらに「消費税額等」を追記します。これらが記載されていれば、請求書、納品書、領収書、レシートなど名称は関係ありません。

発行された請求書は売手・買手ともに保存をすることが義務付けられています。インボイス制度によって発行されたインボイス(適格請求書)は、消費税の仕入額控除を受ける際に必要です。

ちなみに、国税庁のHPではインボイス制度を以下のように定義しています。インボイス制度が導入されたら、売手である登録事業者は、買手である取引相手(課税事業者)がインボイスを求めたらインボイスを交付しなければなりません。そして、交付したインボイスの写しは保存することが義務付けられています。

買手は今後、消費税の仕入税額控除の適用を受けるためには原則として、登録事業者と認められた取引相手(売手)から交付されたインボイスの保存が必要になります。買手は、自ら作成した仕入れ明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され、取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

いつから始まる?

インボイス制度は令和5年10月1日より開始されます。

適格請求書とは?

「インボイス」=「適格請求書」とは一体どのようなものなのでしょうか?

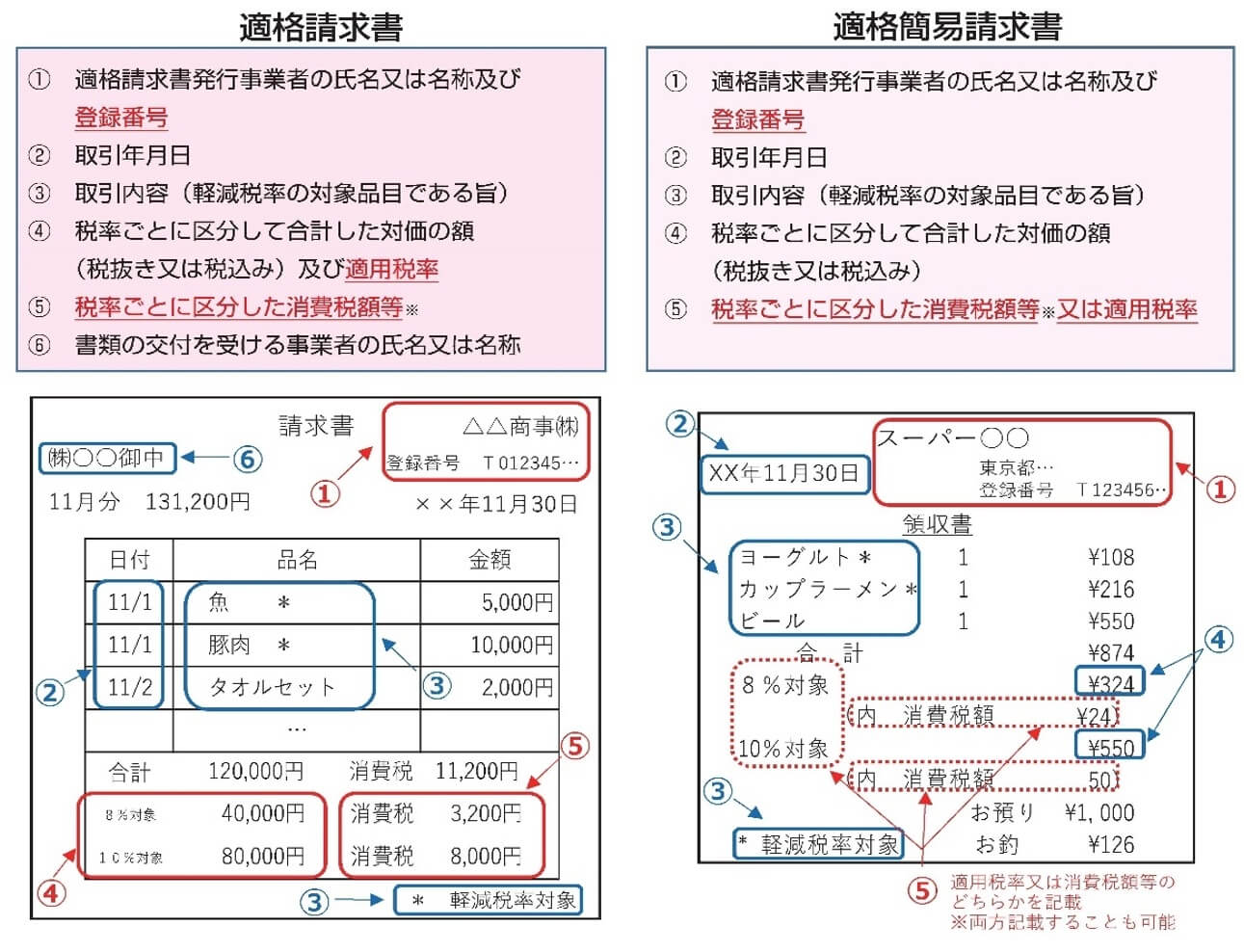

適格請求書とは、以下の(1)~(6)の要件がすべて記載された請求書や納品書などの書類を指します。現行の区分記載請求書に「登録番号」「適用税率」「税率ごとに区分した消費税額等」が追加されたものです。

(1) 請求書発行事業者の氏名または名称および登録番号

(2) 取引年月日

(3) 取引内容

(4) 税率ごとの合計額(税抜または税込)および適用税率

(5) 税率ごとに区分した消費税額等

(6) 書類の交付を受ける事業者の氏名または名称

また、不特定多数の者に販売を行う小売業や飲食店業、タクシー業などを営んでいる場合は、適格請求書の代わりに、適格簡易請求書を交付することができます。

こちらは「(6)書類の交付を受ける事業者の氏名または名称」の記載を省いた、(1)~(5)の要件(「適用税率」「消費税額等」はいずれか一方の記載で足ります。)を記載した請求書などが該当します。

適格請求書発行事業者とは?

名称の通り、適格請求書を発行できる事業者を指します。

この「適格請求書発行事業者」になるためには、所轄税務署長へ申請し、登録を受ける必要があります。この時に発行される番号が、要件(1)の「登録番号」となるのです。

※登録の流れについてはこちら>>「適格請求書発行事業者」の登録申請

免税事業者は適格請求書発行事業者になれない?

インボイス制度の注意点として、免税事業者は適格請求書発行事業者になれないということが挙げられます。

適格請求書を発行するには「課税事業者」でなければなりません。現在、免税事業者の方で令和5年10月1日を含む課税期間中に適格請求書発行事業者の登録を受けた場合、登録を受けた日から課税事業者となることが可能です。

インボイス制度の基本の留意点

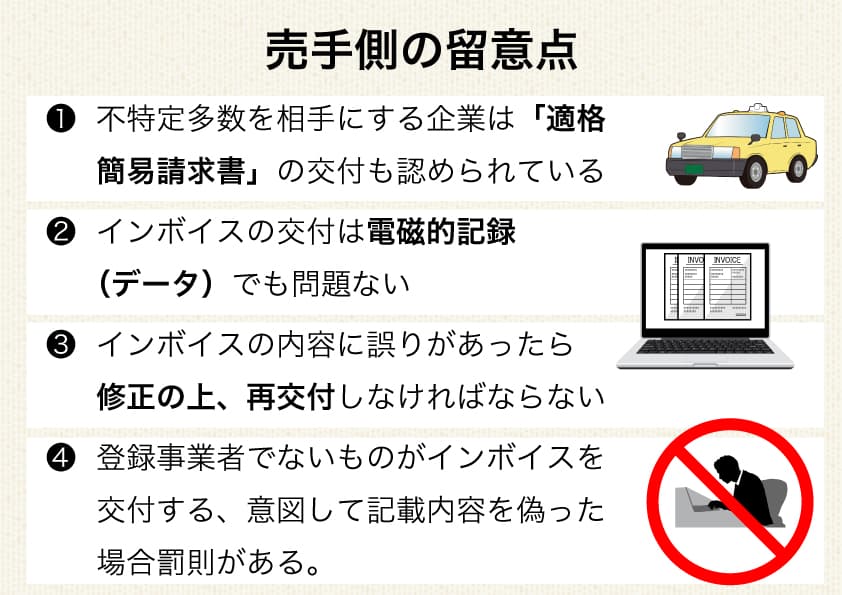

売手側の留意点

世の中にはさまざまな企業が存在します。BtoBを生業としている企業もあれば、洋菓子店やパン屋といった小売業、居酒屋やレストランなどの飲食店、タクシー業など不特定多数の顧客を相手にする企業もあります。このようなBtoCを基本とする企業は記載事項を簡易的にした「適格簡易請求書」の交付も認められています。

また、インボイス(適格請求書)の形は書面での交付はもちろん、電磁的記録(いわゆるデータ)での交付でも問題ありません。

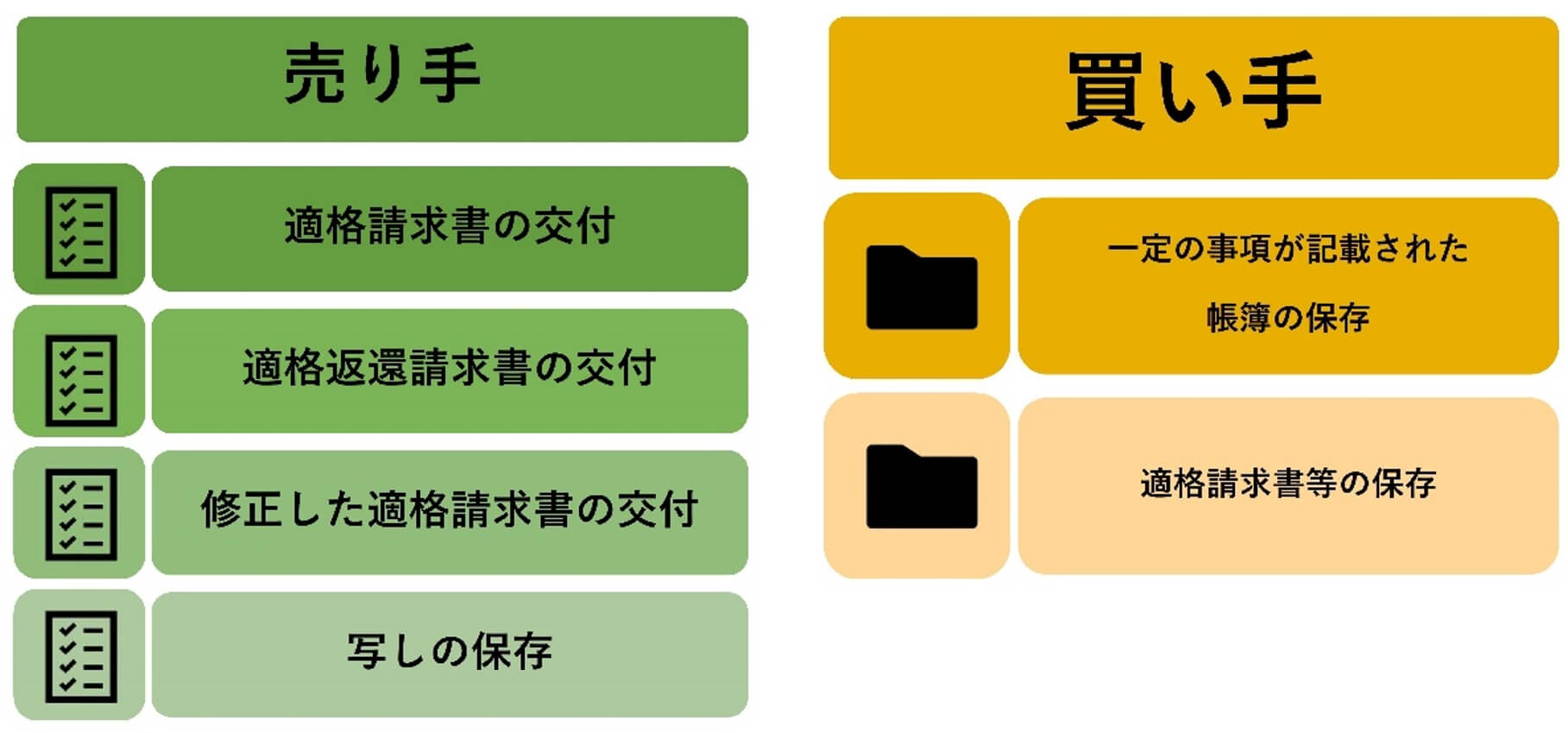

売手側の義務

適格請求書発行事業者には主に4つの義務があります。

①適格請求書(適格簡易請求書)を交付する義務

国内において課税資産の譲渡等を行った場合に、相手方(課税事業者に限る)からの求めに応じて適格請求書を交付する義務が課されています。

②適格返還請求書を交付する義務

返品や値引き等の売上げに係る対価の返還等を行う場合、買手に対して適格返還請求書を交付する義務が課されています。

③修正した適格請求書等の交付をする義務

交付した適格請求書等の記載事項に誤りがあったときは、買い手に対して修正した適格請求書等を交付する義務があります。

④上記①~③までの書類の写しを保存する義務

交付した適格請求書等の写しを保存する義務があります。交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間、保存しなければなりません。

交付の際に注意すべき事項

(1)適格請求書発行事業者が発行したインボイス(適格請求書)に誤りがあった場合には修正の上、再交付しなければなりません。

(2)適格請求書発行事業者の登録がなされていない事業者がインボイス(適格請求書)と誤認するような書類を交付する、あるいは意図して記載内容を偽る行為は禁止されており、違反した場合には罰則が設けられています。

買手側の留意点

インボイス(適格請求書)を受領した課税事業者は現行と同様に、以下の4点を帳簿への記載する必要があります。

1.課税仕入れの相手方の氏名又は名称

2.取引年月日

3.取引内容(軽減税率の対象品目である旨)

4.対価の額

保存をする請求書等は以下のものが含まれます。

1.適格請求書または適格簡易請求書

2.仕入明細書等(適格請求書の記載事項が記載されていて、売手の確認を受けたもの)

3.媒介者交付特例により受託者から交付を受ける一定の書類

媒介者交付特例とは

媒介者交付特例とは、媒介又は取次ぎを行うものである受託者が、委託者の課税仕入れの譲渡等について、自己の氏名又は名称及び登録番号を記載した適格請求書を委託者に代わって、購入者に交付することができる制度です。

媒介者交付特例を受けるためには次の①及び②の要件を満たす必要があります。

①委託者及び受託者が適格請求書発行事業者であること

②委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること

※委託者及び受託者の双方において適格請求書の写しを保存する必要があります。

これらは電磁的記録での保存でも問題ありません。

インボイス(適格請求書)の交付が免除される場合

インボイス(適格請求書)の交付が困難な以下の場合は交付義務が免除されます。

(1)バス・船舶・鉄道などの公共交通機関(運賃が税込み3万円未満のものに限る)

(2)卸売市場にて行われる生鮮食料品等の譲渡(出荷者から委託を受けた受託者が行う卸売業務に限る)

(3)農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定しないものに限る)

(4)自動販売機での販売(料金が税込み3万円未満のものに限る)

(5)郵便切手を対価とする郵便サービス(ポストに投函されたものに限る)

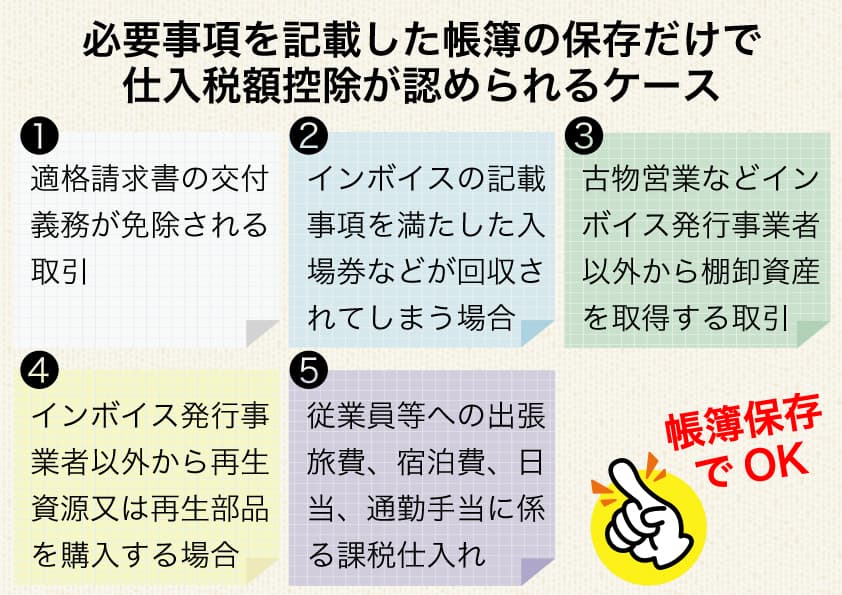

以下の場合は必要事項を記載した帳簿の保存だけで仕入税額控除が認められます。

(1)適格請求書の交付義務が免除される取引

(2)適格簡易請求書の記載事項を満たした入場券などが回収されてしまう場合

(3)古物営業や質屋・宅地建物取引業を営む者の適格請求書発行事業者ではない者から棚卸資産を取得する取引

(4)適格請求書発行事業者ではないものから再生資源又は再生部品(棚卸資産に限る)を購入する場合

(5)従業員等に支給する出張旅費、宿泊費、日当、通勤手当に係る課税仕入れ

帳簿の保存のみで仕入税額控除の適用を受けるには記載方法に注意が必要です。

通常必要な記載事項に加え、次の事項の記載が必要となります。

①帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例)

3万円未満の公共交通機関による旅客の運送の場合、「3万円未満の鉄道料金」

入場券等が使用の際に回収される取引の場合、「入場券等」

②仕入れの相手方の住所または所在地(一定の者を除きます。)

※一定の者とは

・3万円未満の公共交通機関による旅客の運送について、その運送を行った者

・郵便役務の提供について、その郵便役務の提供を行った者

・出張旅費等を支払った場合の当該出張旅費等を受領した使用人等

・上記(3)(4)の課税仕入を行った場合の当該課税仕入れの相手方

インボイス制度がなぜ必要?

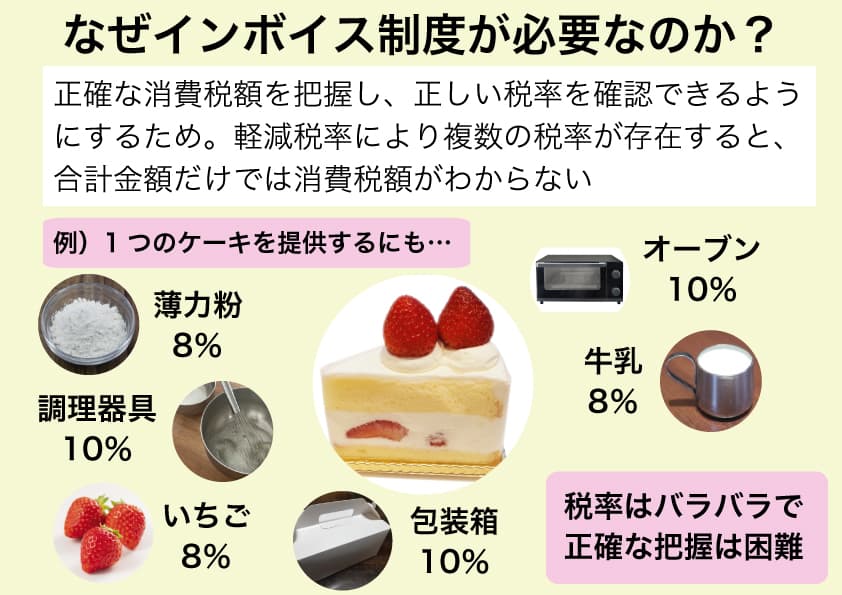

では、国はなぜインボイス制度を作るのでしょうか。まず、最も大きな目的は正確な消費税額を把握し、正しい税率を確認できるようにするためです。軽減税率の採用によって複数の税率が存在すると、仕入れにかかった合計金額だけでは消費税額がわかりません。

例えば洋菓子店では、一つのショートケーキを提供するためにさまざまな商品、サービスが必要になります。イチゴに卵、砂糖、薄力粉、牛乳、バター、生クリームなどの食材は消費税率8%ですが、ボウルや泡立て器、オーブンなどの機材は10%です。

また、できたショートケーキを包むフィルムや包装箱なども10%となります。複数の税率が混在すると、正しい納税額の計算が困難になるため、インボイス(適格請求書)の活用によって、正しい税率を確認できる状態にしておくことが大切なのです。

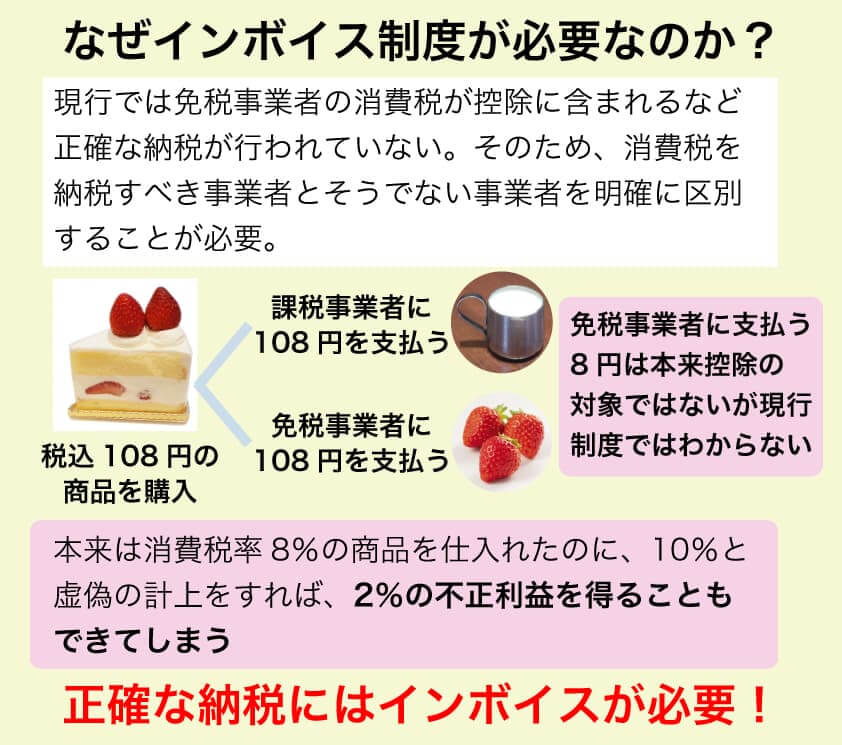

次に、前述もしましたが、現行の方法では免税事業者の消費税が控除に含まれるなど正確な納税が行われていない現状があります。この問題を解決するためには、消費税を納税すべき事業者とそうでない事業者を明確に区別することが必要です。また、本来は消費税率8%の商品を仕入れたのに、悪意を持って10%と虚偽の計上をすれば、2%の不正利益を得ることも可能です。

これらの問題を解決するためにインボイス(適格請求書)が必要となります。インボイス(適格請求書)を導入することで納税が正常に行われるだけでなく、意図しない経理のミスを防ぐことも可能です。

もちろん、導入当初は、経理の現場に負担がかかるでしょう。一見、遠回りのように感じるかもしれませんが、必要なシステムをそろえ社員教育を徹底することが、正常な企業経営の近道となるはずです。

現行の区分記載請求書とインボイス(適格請求書)の違い

現行の区分記載請求書とインボイス制度はどのような点が異なるのでしょうか。

区分記載請求書等保存方式

現行の請求書では区分記載請求書等保存方式が採用されています。この方式では、以下の5点を記載する必要があります。

(1)請求書発行事業者の氏名又は名称

(2)取引年月日

(3)取引の内容(軽減税率の対象品目である旨)

(4)税率ごとに区分して合計した対価の額

(5)書類の交付を受ける事業者の氏名又は名称

現行の区分記載請求書等保存方式では、「益税」が発生する場合があります。益税とは、事業者に支払った消費税の一部が、納税されずに事業者の利益となってしまうことを言います。事業者の中には、消費税の納付義務がある「課税事業者」と、そうでない「免税事業者」がいます。

免税事業者が取引の中で消費税を預かった場合、その消費税は納税することなく、免税事業者の手元に残ることとなり、益税が発生します。現状、益税は数億円規模になると推計されています。

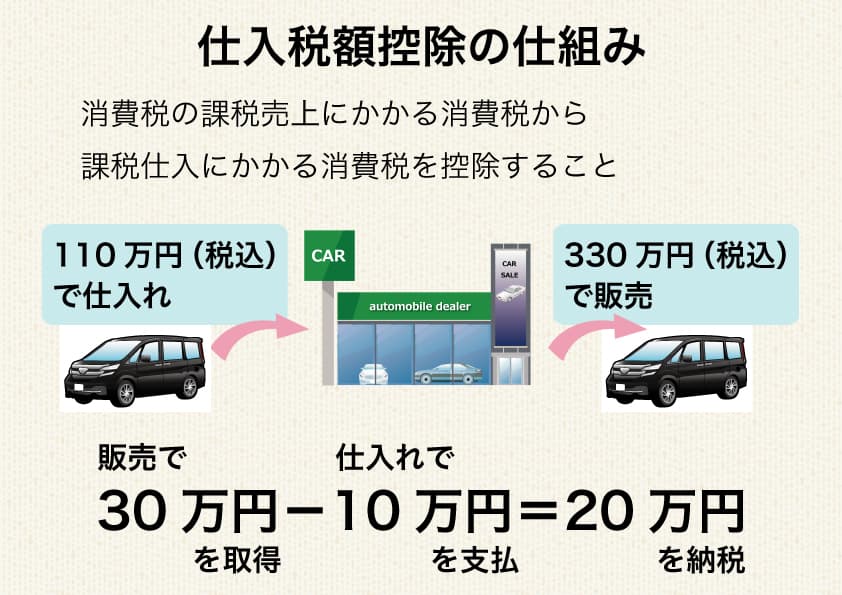

仕入税額控除とは

仕入税額控除は受領した消費税から、仕入れにかかった消費税を除くことができる制度です。課税事業者は製品の販売やサービスの提供によって得た対価に含まれている消費税を納付しなければなりません。

例えば、300万円の車を販売すると10%、30万円の消費税が課税されます。では、30万円全てを納付しなければならないのかというとそうではありません。その車を仕入れるために、税込み110万円の費用が発生したとします。 すると、課税事業者は10万円の消費税を仕入れに使っていることになります。結果、納付すべき税額は30万円−10万円=20万円となります。

適格請求書等保存方式(インボイス制度)

現行の区分記載請求書等保存方式では益税を解決できないため、令和5年10月から新たに導入されるのが「適格請求書等保存方式(インボイス制度)」です。

インボイス制度の導入以降は以下の3点を追記しなければなりません。

(1)課税事業者が登録によって得られる登録番号

(2)適用税率

(3)税率ごとに区分した消費税額等

この方式を採用することで、仕入れにかかった消費税額を正確に把握できるようになります。また、インボイス(適格請求書)を発行できるのは事前申請を行なった「課税事業者」だけです。そのため、免税事業者へ支払った消費税が控除に利用されることで発生する「益税」がなくなります。

大変複雑な制度がはじまるかのように感じるかもしれませんが、これまでの請求書と書き方が大きく異なるわけではありません。

比較すると従来の請求書に追記される内容が少し増えるといった感じです。しかし、これらが記載されることで取引の透明性が担保され、正確な経理処理を行うことができるようになります。

インボイス制度により今後の業務はどう変わる?

適格請求書等の保存が義務化される

仕入税額控除を受けるためにはインボイス制度に対応していなければなりません。しかし、以前から仕入税額控除の適用要件となる「請求書等保存方式」は存在していました。

「請求書等保存方式」とは、帳簿の保存+取引先が発行した請求書等の保存を求める方式です。インボイス制度と同じく、消費税額を把握するための制度ですが、以前は消費税額が一律だったため、税率を記載する必要がありませんでした。

ところが、令和元年10月に消費税率が10%へ引き上げられたことにより、飲食料品等に軽減税率が適用されるようになりました。8%と10%の2種類の税率に対応する必要が出てきたのです。

これ伴い、同年より「区分記載請求書等保存方式」の採用がスタートしました。そして、令和5年にはインボイス制度の導入により「適格請求書等保存方式」へと変更されることになります。

制度の開始により、一定事項の記載がある帳簿と適格請求書を保存する義務が発生するのです。

適格請求書が発行されないと、消費税の納付税額が増える

仕入税額控除を受けるためにはインボイス制度に対応していなければならない=インボイス制度に対応しないと消費税の納付税額が増えることになります。

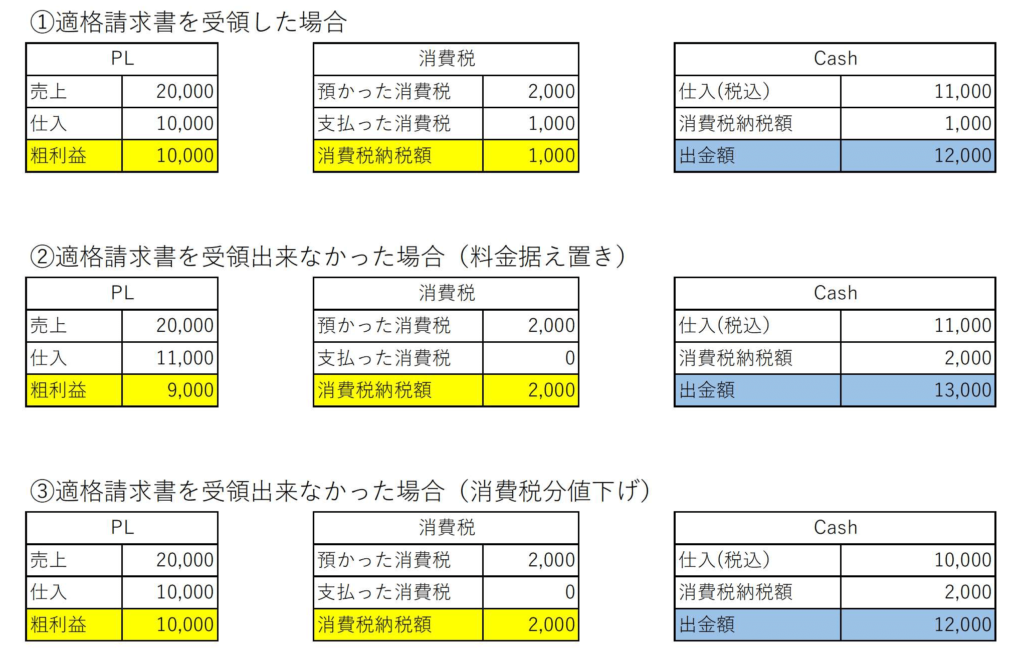

実際に簡単な数字を使って適格請求書を受領した場合・受領出来なかった場合を見てみましょう。

インボイス制度開始前の損益計算書(PL)上の粗利益が10,000円、消費税納税額が1,000円だとします。

①適格請求書を受領した場合

こちらは粗利益・消費税納税額ともに変わりありません。最終的に出ていくお金は、仕入額(税込)の11,000円と消費税納税額1,000円であるため、12,000円となります。

次に適格請求書を受領出来なかった場合です。この際、②仕入額を変更せず消費税分を支払う場合、③消費税分を値下げしてもらう場合があるでしょう。

②適格請求書を受領出来なかった場合(料金据え置き)

料金据え置きにした場合、仕入総額は変わらないまま、仕入税額控除が受けられないことになります。最終的に出ていくお金は、仕入額(税込)の11,000円と消費税納税額2,000円であるため、13,000円となります。

インボイス制度開始前と比べると、納税額が1,000円増えてしまったため、納税負担が増えてしまったといえます。

③適格請求書を受領出来なかった場合(消費税分値下げ)

仕入総額から消費税分を値下げした場合、仕入額(税込)が10,000円で仕入税額控除が受けられないことになります。最終的に出ていくお金は、仕入額(税込)の10,000円と消費税納税額2,000円であるため、12,000円となります。

③のケースは、②のケースと比べると、納税負担は2,000円とインボイス制度開始前よりも増えてしまっていますが、消費税分値下げしたことにより、出ていくお金はインボイス制度前と変わりありません。このように、インボイス制度開始後も免税事業者と取引を行う場合でも、値下げ等の方法で負担を減らすことが可能となります。

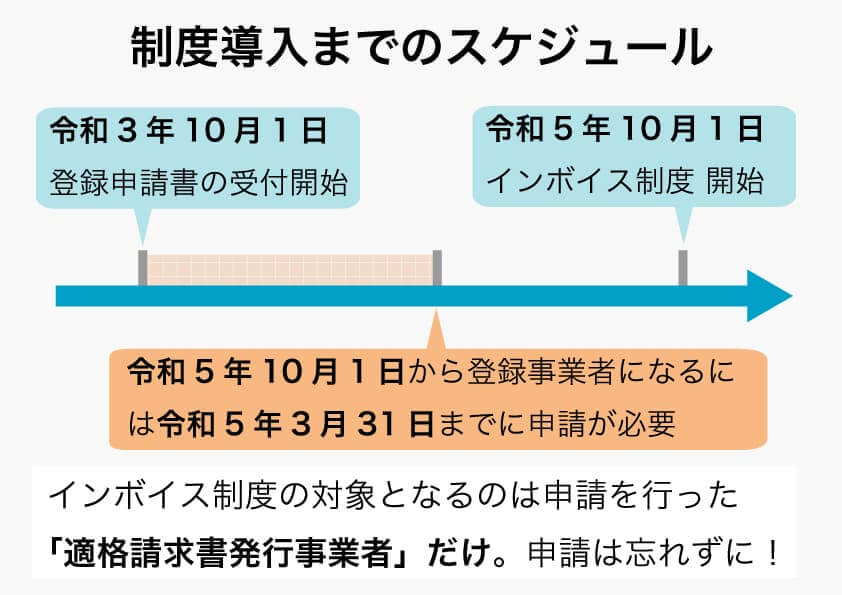

インボイス制度導入までのスケジュール

インボイス制度は令和5年10月1日から開始されます。適格請求書発行事業者になるためには『適格請求書発行事業者の登録申請書(登録申請書)』を所轄の税務署に提出し、認可を受けなければなりません。

登録申請は、原則令和3年10月1日から令和5年3月31日までとされており、令和5年3月31日過ぎてしまった場合でも、登録申請書に、期限内に提出できなかったことについて「困難な事情」を記載すれば、令和5年10月1日から適格請求書発行事業者となることができるとされていました。

ですが令和5年税制改正により登録制度の見直しが行われました。

登録申請書の提出期限である令和5年3月31日を過ぎて申請書を提出した者が、令和5年10月1日から適格請求書発行事業者になりたい場合、期限内に提出できなかったことについて、「困難な事情」の記載は不要となりました。

登録申請書の提出後、審査に問題がなければ税務署から登録番号などの通知が届きます。登録番号は、法人事業者は「T+法人番号」です。その他の事業者は「T+13桁の数字」が新たに発行されます。

現在、課税事業者である企業は申請が義務付けられています。売上1,000万円以下の個人事業主など、免税事業者は取引先との関係を鑑みて申請するケースが増えることが予想されています。課税事業者は取引先に免税事業者がいる場合、仕入税額控除の額が減少する可能性があるからです。

登録の準備には一定の期間が必要のため余裕を持っての申請が必要です。TOMAではインボイス制度の関する相談、申請のサポートをしております。

申請したいけど、制度をいまいち理解していない、何を準備すればいいのかわからないといった相談も歓迎です。初回は無料ですのでお気軽にお問い合わせください。

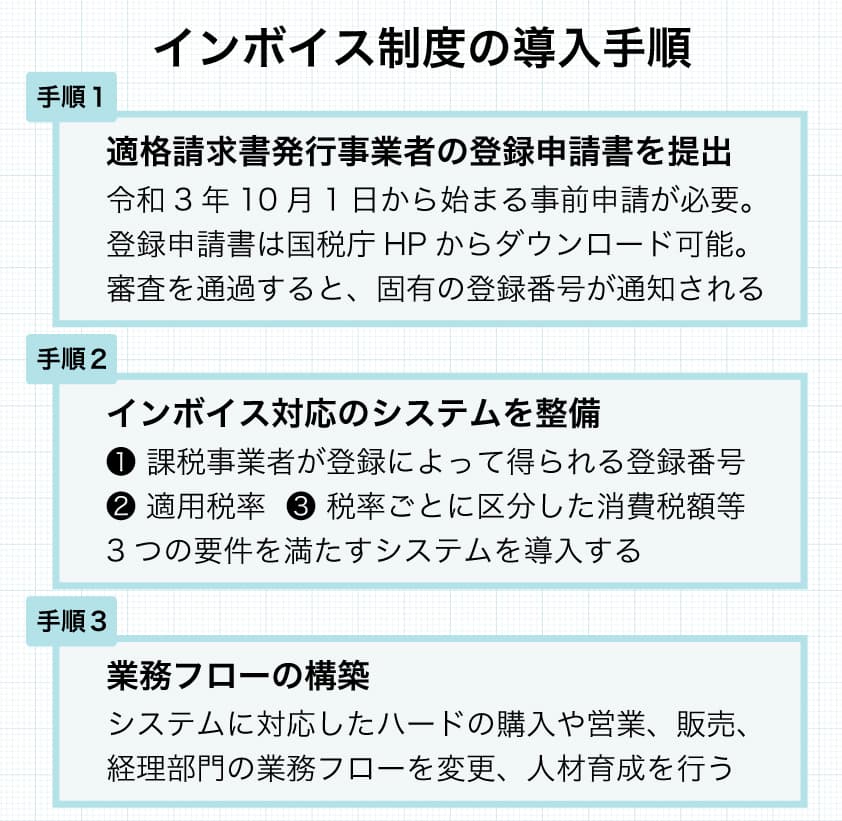

インボイス制度(適格請求書等保存方式)の導入手順

では、自社にインボイス制度を導入するにはどうすれば良いのでしょうか。導入には、以下の手順を踏む必要があります。

【手順1】適格請求書発行事業者の登録申請書を提出

インボイス制度を自社に取り入れるためには、令和3年10月1日から受付を開始する事前申請が必要です。適格請求書発行事業者の登録申請書(登録申請書)は、国税庁のHPからダウンロードすることができます。

提出先は納税地を所轄する税務署長ですが、登録申請はe-Taxから行うことも可能です。申請書の提出後には審査がありますが、審査を無事通過すると登録事業者として認定され、固有の登録番号が通知されます。

【手順2】インボイス対応のシステムを整備

申請が完了したら、新たに記載が必要になる(1)課税事業者が登録によって得られる登録番号、(2)適用税率、(3)税率ごとに区分した消費税額等、以上3つの要件を満たすインボイス(適格請求書)を発行できるシステムを導入します。

【手順3】業務フローの構築

システムの導入まで完了したら、社内の機材や人材の整備です。新しいシステムに対応したハードの購入が必要にケースもあるでしょう。システムの運用に合わせて、営業や販売、経理部門の業務フローを変更する必要もあるかもしれません。

仕入れを行う際には、売り手がインボイス(適格請求書)を発行する適格請求書発行事業者かどうかに合わせて、新たな消費税の控除フローを構築する必要があります。

【番外編】免税事業者は課税事業者になるかどうかを要検討

現在、基準期間の課税売上高が1,000万円以下の事業者や、開業1年目の事業者は消費税の納税が免除されています。 免税事業者は仕入れを行う際に消費税を支払っているため、販売において消費税を請求することが可能です。 これは免税事業者の優遇措置として認められています。

しかし、インボイス制度の運用が本格的にはじまると、課税事業者は免税事業者との取引が仕入額控除の対象から外されます。

結果、免税事業者との取引を控えようとする課税事業者が増えるでしょう。今後、課税売上高が1,000万円以下の個人事業主やフリーランスなどの免税事業者は、消費税を納税する課税事業者となるかどうかの決断を迫られることになるでしょう。

インボイス制度を導入し、免税事業者が課税事業者に切り替わることで、財務省はおよそ2千億円の増収につながると推計しています。

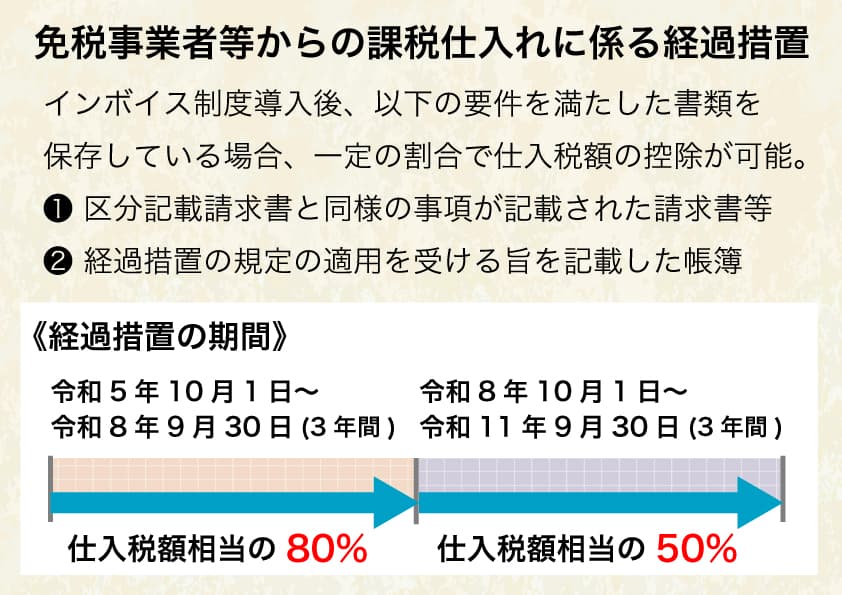

インボイス制度の経過措置

令和5年10月1日のインボイス制度の導入と同時に、免税事業者との取引の全てが仕入税額控除の対象外となると、社会に混乱が起きる可能性があります。

そのため、インボイス制度開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入であっても、仕入れ税額控除が認められる経過措置が設けられています。

経過措置の期間と割合は、次の通りです。

期間 |

割合 |

令和5年10月1日~令和8年9月30日 |

仕入税額の80% |

令和8年10月1日~令和11年9月30日 |

仕入税額の50% |

簡単に言うと、「いきなり全部をダメにするのではなく、少しずつ仕入税額控除を減らしていきますよ」という措置です。ただし、上記の経過措置の適用を受けるためには、区分記載請求書と同様の事項が記載された請求書等及び、この経過措置の規定の適用を受ける旨を記載した帳簿の保存が要件となります。

インボイス制度の実務対応チェックリスト【無料ダウンロード】

TOMAでは「消費税インボイス制度実務対応チェックリスト」を作成しています。既存の取引先との良好な関係継続のための準備ができます。ぜひご活用ください。

インボイス制度のよくある質問

個人事業者・フリーランスにも必要?

個人事業者やフリーランスの方には、免税事業者の方が多いのではないでしょうか。実は最も影響が出るのが免税事業者の方です。

前述したように、免税事業者は適格請求書を発行できません。取引先から「適格請求書を発行してほしい」と依頼されても応えることができなくなってしまいます。

もちろん、免税事業者のまま事業を営むことも可能です。ですが、取引先は消費税分について仕入税額控除ができない分を自己負担しなければなりません。「適格請求書を発行してくれるところと取引します」と言われかねないのです。その点を踏まえて、免税事業者のまま事業を続けるか、または課税事業者になり、適格請求書発行事業者の登録をするかを判断しなければならないでしょう。

受領した請求書に登録番号が付されていなかった場合はどうする?

まず、取引先が適格請求書発行事業者の登録を受けているか確認してください。

①登録済みで記載漏れの場合

登録番号が付与された請求書を再発行してもらいましょう。

②未登録の場合

支払った消費税は、法人税上では経費になりますが、消費税上では税額控除が認められていないため、消費税の納付税額が増えてしまう可能性があります。

こういった混乱を防ぐためにも、通知書を発行して仕入先の意向を把握することが大切です。

取引先が適格請求書発行事業者かどうか知るには

国税庁では適格請求書発行事業者の公表を行っています。令和3年10月より運用が開始された「適格請求書発行事業者公表サイト」は、登録番号を入力することで、その登録番号にかかる適格請求書発行事業者を確認出来るサイトです。

登録番号は「T+法人番号」で成り立っているため、法人番号さえ分かれば、簡単に確認することが可能です。

国税庁インボイス制度適格請求書発行事業者公表サイト

https://www.invoice-kohyo.nta.go.jp/

国税庁法人番号公表サイト

https://www.houjin-bangou.nta.go.jp/

令和5年税制改正で適格請求書等保存方式に係る見直しも行われました。

適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

①小規模事業者に係る税額控除に関する経過措置

・免税事業者がインボイス発行事業者となったことにより事業者免税点制度の適用を受けられないこととなる場合、納付税額について課税標準額に対する消費税額の2割となる経過措置期間を3年間とする。この適用を受けようとする場合には、確定申告書にその旨を付記する。

・上記の適用を受けたインボイス発行事業者が、適用を受けた翌課税期間中に、簡易課税制度の適用を受ける届出書を提出した時には、提出した日の属する課税期間から簡易課税制度の適用を認める。

②基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者の課税仕入れ係る支払対価の額が1万円未満である場合、令和5年10月1日から令和11年9月30日までの6年間帳簿のみの保存による仕入税額控除を認める。

③売上に係る対価の返還等に係る税込み価額が1万円未満である場合には、その適格返還請求書の交付義務を免除する。

④適格請求書発行事業者登録制度についての見直し

・免税事業者がインボイス発行事業者の登録を課税期間の初日から受けようとする場合、課税期間の初日から起算して15日前の日までに登録申請書の提出をしなければならない。

・インボイス発行事業者が登録の取り消しを課税期間の初日から求める場合、課税期間の初日から起算して15日前の日までに届出書を提出しなければならない。

・免税事業者がインボイス発行事業者の登録を10月1日後に行う場合、登録申請書に提出する日から15日を経過する日以後の日を登録希望日として記載する。

⑤令和5年10月1日からインボイス発行事業者の登録を受けようとする事業者が、その申請期限後に提出する登録申請書に記載する困難な事情については、運用上記載がなくとも改めて求めない。

以上5点が令和5年税制改正で見直された点になります。

インボイス制度一問一答 図解入り解説

国税庁発表のインボイス制度に関する「一問一答」を、分かりやすい図解入りで解説するQ&Aシリーズです。

ぜひご覧ください。

>>【第1弾】インボイス制度一問一答 図解入り解説

>>【第2弾】インボイス制度一問一答 図解入り解説

>>【第3弾】インボイス制度一問一答 図解入り解説

>>【第4弾】インボイス制度一問一答 図解入り解説

>>【第5弾】インボイス制度一問一答 図解入り解説

>>【第6弾】インボイス制度一問一答 図解入り解説

>>【第7弾】インボイス制度一問一答 図解入り解説

>>【第8弾】インボイス制度一問一答 図解入り解説

>>【第9弾】インボイス制度一問一答 図解入り解説

>>【第10弾】インボイス制度一問一答 図解入り解説

インボイス制度Q&Aを動画でひとつずつ説明

>>インボイス制度Q&A 登録の手続きを教えて!

>>インボイス制度Q&A 適格請求書って何?

>>インボイス制度Q&A 仕入税額控除って何?

>>インボイス制度Q&A 消費税の申告はいつから!?

>>インボイス制度Q&A 簡易課税について知りたい!

>>インボイス制度Q&A 登録番号っていつ届く?!

>>インボイス制度Q&A 免税事業者はどうする!

>>インボイス制度Q&A インボイス制度って登録しなきゃダメ?

>>インボイス制度Q&A やっぱり登録を取り消したい!

>>インボイス制度Q&A 免税事業者は適格請求書発行事業者になれる?

>>インボイス制度Q&A 登録事業者の法人名が変わった時はどうする?

>>インボイス制度Q&A 免税事業者は適格請求書発行事業者になれる?

>>インボイス制度Q&A 適格請求書を交付しなくて良い場合があるらしい!

>>インボイス制度Q&A 適格簡易請求書って知ってる?

>>インボイス制度Q&A 適格請求書って請求書じゃなきゃダメ?

>>インボイス制度Q&A 適格請求書の交付義務!

>>インボイス制度Q&A 手書き領収書はどうなる!?

>>インボイス制度Q&A 返還インボイスって何?

>>インボイス制度Q&A 電子インボイスって何?

>>インボイス制度Q&A 修正インボイスって何?

>>インボイス制度Q&A 卸売市場にも影響ある?

>>インボイス制度Q&A 3万円未満の交通費はインボイス不要!?

>>インボイス制度Q&A インボイスが不要な自動サービス機!

まとめ

以上、インボイス制度の基本についてご説明しましたがご理解いただけたでしょうか。制度の導入までまだ時間はありますが、解説してきた通り申請の準備や業務フローの改訂など、導入には一定の準備期間が必要です。TOMAでは、制度自体に関する相談を税理士が、システム導入を専門アドバイザーが全力サポートさせていただきます。社内向け勉強会など、導入支援のカスタマイズも可能です。ぜひお気軽にご相談ください。

参考

国税庁のサイト

免税事業者等からの課税仕入れに係る経過措置

監修 TOMA税理士法人

TOMAコンサルタンツグループ株式会社 法人経営支援部

書類作成や申告業務などの税務・会計業務はもちろん、そこから見えてくる課題をわかりやすくご説明し、改善策をご提案します。企業の規模・業種を問わず、最適なサービスを提供いたします。