消費税の仕入控除の方式として令和5年10月1日からスタートするインボイス制度。 準備漏れがないよう、制度の理解を深める事が大切です。 国税庁に寄せられた多くの問い合わせから、特に多かった質問を具体的な事例に沿って図解入りで回答する国税庁Q&Aシリーズ第3弾。今回も10の質問について詳しく解説していきます。 なお、過去の内容につきましては以下よりご覧ください。

・【第1弾】インボイス制度一問一答 図解入り解説(適格請求書等保存方式の概要、登録手続、効力等)

・【第2弾】インボイス制度一問一答 図解入り解説(登録の拒否、相続、登録の取消し、登録番号の構成等)

【インボイス制度については以下の記事にて解説】

【2022年最新版】インボイス制度とは?導入手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

目次

適格請求書発行事業者公表サイト

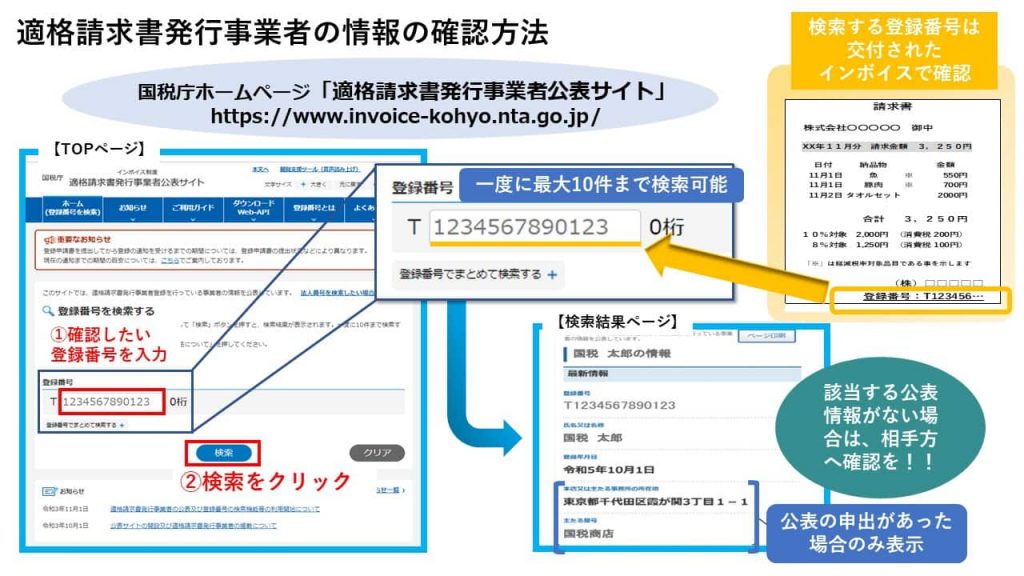

【問21】

適格請求書発行事業者公表サイトでの適格請求書発行事業者の公表情報の確認方法について教えてください。

【回答】

「国税庁適格請求書発行事業者公表サイト」

で、交付を受けた請求書等に記載された登録番号を基にして検索することで、適格請求書発行事業者の氏名・名称や登録年月日などの公表情報を確認できます。

なお、相手方から交付を受けた請求書等に記載がある登録番号で検索を行った結果、該当する公表情報がない場合(交付を受けた請求書等の記載内容と異なる情報が表示される場合を含む)、請求書等に記載された登録番号が誤っている可能性などがありますので、まずは、相手方にご確認いただきますようお願いします。

(参考)「国税庁適格請求書発行事業者公表サイト」には、登録番号を基にした検索のほか、システム間連携のためのWEB―API機能や公表情報に係るデータのダウンロード機能があります。これらの機能の詳細については、同サイトで仕様公開しておりますので、ご確認ください。

適格請求書発行事業者の公表情報の変更等

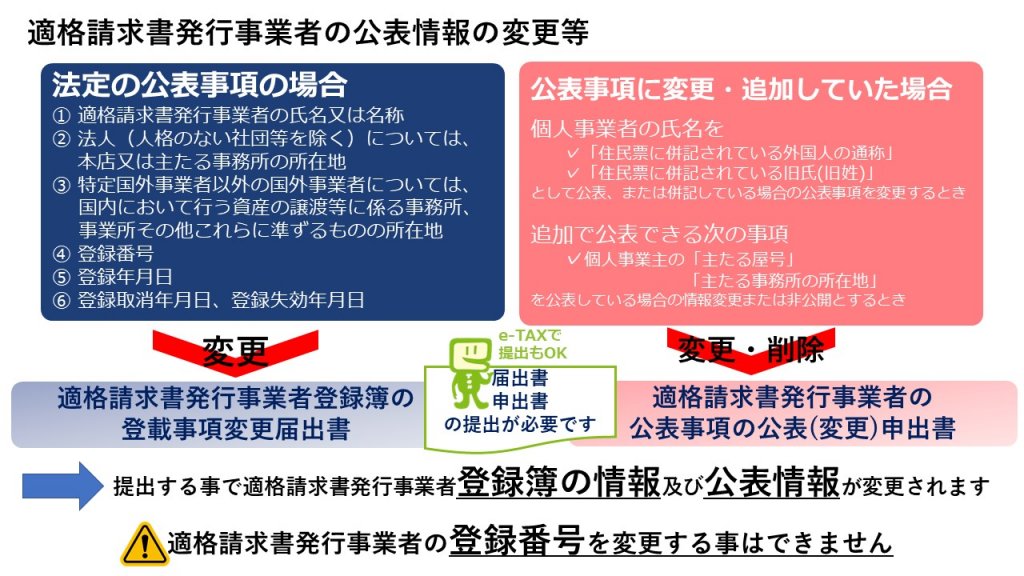

【問22】

適格請求書発行事業者の公表情報に変更等があった場合の手続について教えてください。

【回答】

✓適格請求書発行事業者の氏名又は名称、法人の本店所在地などの法定の公表事項に変更があった場合

⇒「適格請求書発行事業者登録簿の登載事項変更届出書」

✓個人事業者の氏名について「住民票に併記されている外国人の通称」若しくは「住民票に併記されている旧氏(旧姓)」を公表している場合、又はこれらを氏名と併記して公表している場合に、その公表事項等を変更するとき

⇒「適格請求書発行事業者の公表事項の公表(変更)申出書」

✓また、個人事業者等が「主たる屋号」や「主たる事務所の所在地」を公表している場合に、その情報に変更等又は非公開とするとき

⇒「適格請求書発行事業者の公表事項の公表(変更)申出書」

これらを提出する必要があります。

これにより、適格請求書発行事業者登録簿の情報及び公表情報が変更されます。なお、通知を受けた適格請求書発行事業者の登録番号は変更することはできません。「適格請求書発行事業者登録簿の登載事項変更届出書」及び「適格請求書発行事業者の公表事項の公表(変更)申出書」は、e-Taxを利用して提出することができます。郵送の場合の送付先は各国税局のインボイス登録センターとなります。

届出の概要については、問2≪登録の手続≫をご参照ください。

適格請求書発行事業者の適格請求書の交付義務

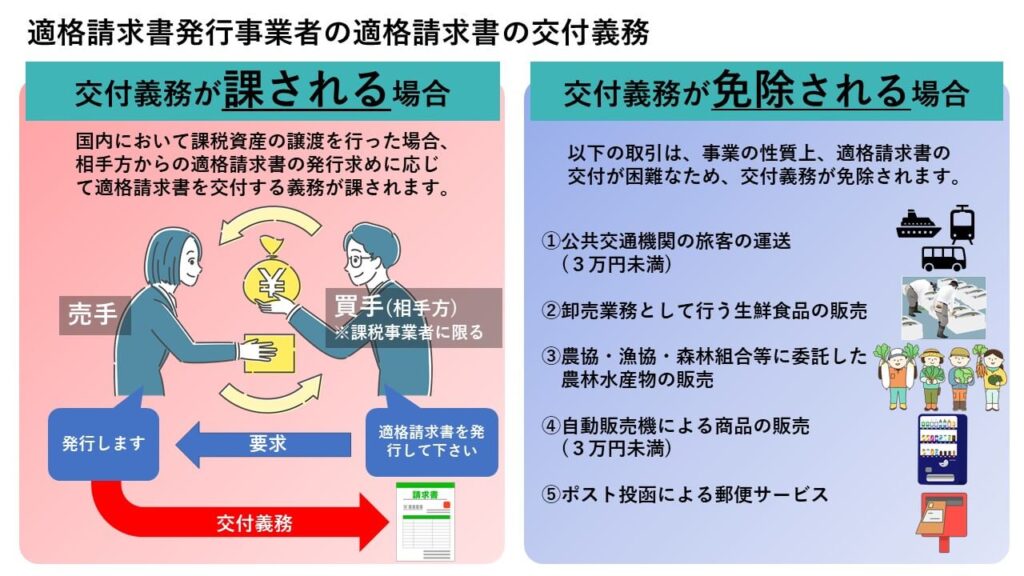

【問23】

適格請求書発行事業者は、どのような場合に適格請求書の交付義務が課されるのですか。また、交付義務が課されない場合はあるのですか。

【回答】

適格請求書発行事業者には、国内において課税資産の譲渡等(注1、2)を行った場合に、相手方(課税事業者に限る)からの求めに応じて適格請求書を交付する義務が課されています。

なお、適格請求書発行事業者は、適格請求書の交付に代えて、適格請求書に係る電子データを提供することができます。

ただし、次の取引は、適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難なため、適格請求書の交付義務が免除されます。

①公共交通機関である船舶、バス、鉄道の旅客の運送(3万円未満)

②卸売市場で出荷者から委託を受けた者が卸売業務として行う生鮮食料品等の販売

③生産者が農業協同組合、漁業協同組合、森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

④自動販売機による商品の販売(3万円未満)

⑤郵便ポスト投函による郵便サービス(郵便切手類のみを対価とする郵便物)

(注)1 課税資産の譲渡等に係る適用税率は問いませんので、標準税率の取引のみを行っている場合でも、取引の相手方から交付を求められたときは、適格請求書の交付義務が課されます。

2 免税取引、非課税取引及び不課税取引のみを行った場合については、適格請求書の交付義務は課されません。

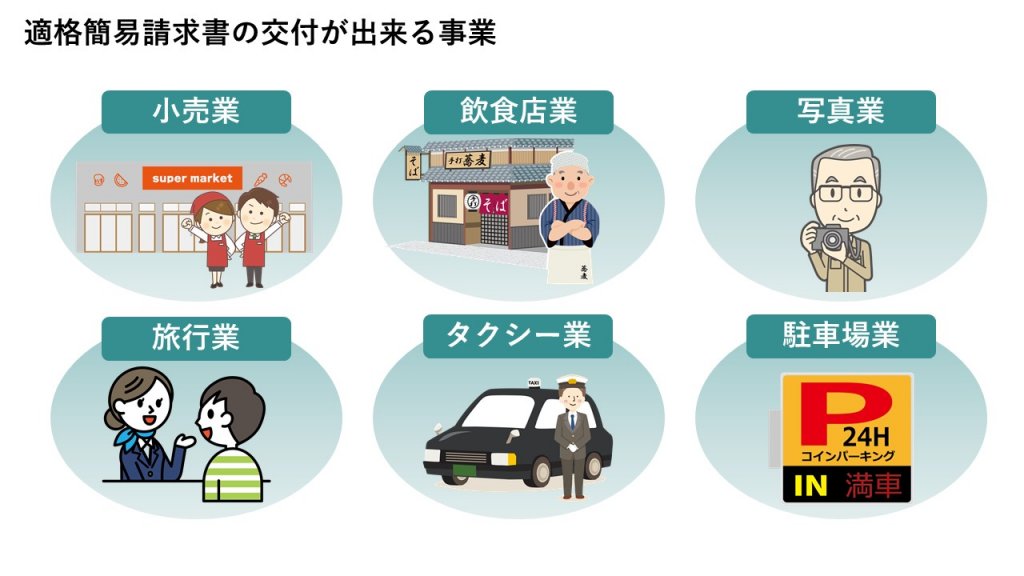

適格簡易請求書の交付ができる事業

【問24】

適格請求書に代えて、適格簡易請求書を交付できるのは、どのような場合ですか。

【回答】

適格請求書発行事業者が、不特定かつ多数の者に課税資産の譲渡等を行う次の事業の場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。適格簡易請求書についても、その交付に代えて、その記載事項に係る電子データを提供することができます。

①小売業

②飲食店業

③写真業

④旅行業

⑤タクシー業

⑥駐車場業(不特定かつ多数の者に対するものに限る)

⑦その他これらの事業に準ずる事業で、不特定かつ多数の者に資産の譲渡等を行う事業

①から⑤までの事業については、「不特定かつ多数の者に対するもの」との限定はありませんので、例えば、小売業として行う取引は、その形態を問わず、適格簡易請求書を交付する事ができます。

「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは、個々の事業の性質により判断します。例えば以下のような事業が該当します。

・資産の譲渡等を行う際に、相手方の氏名や名称等を確認せず、取引条件等をあらかじめ提示して相手方を問わず広く資産の譲渡等を行うことが常態である事業

・事業の性質上、事業者がその取引において、氏名等を確認するものであったとしても、相手方を問わず広く一般を対象に資産の譲渡等を行っている事業(取引の相手方について資産の譲渡等を行うごとに特定することを必要とし、取引の相手方ごとに個別に行われる取引であることが常態である事業を除く)

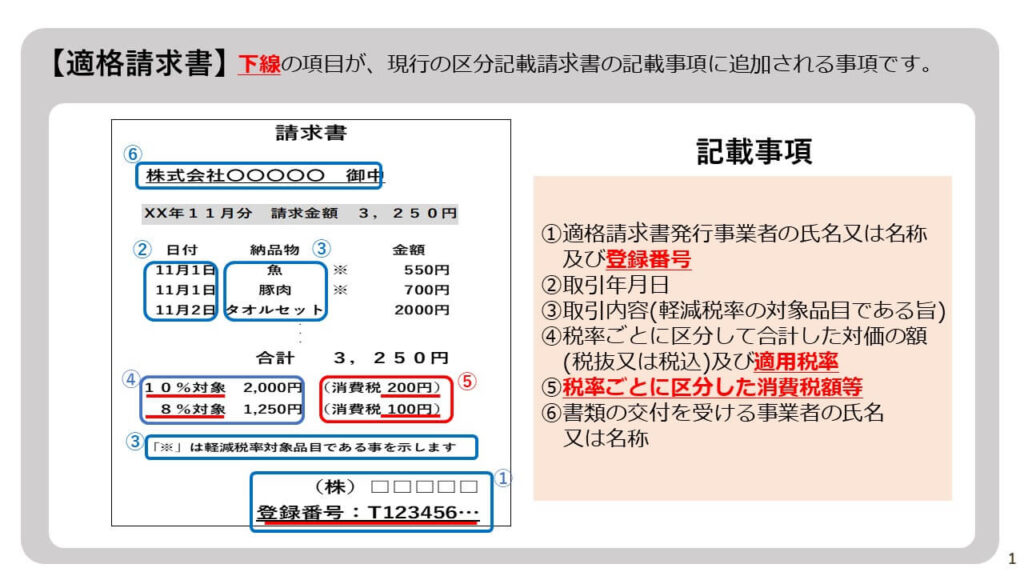

適格請求書の様式

【問25】

適格請求書の様式は、法令又は通達等で定められていますか。

【回答】

適格請求書の様式は、法令等で定められていません。

適格請求書として必要な次の事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当します。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

※課税期間の範囲内で一定の期間内に行った取引につき適格請求書をまとめて作成する場合には、当該一定の期間を記載することができます。

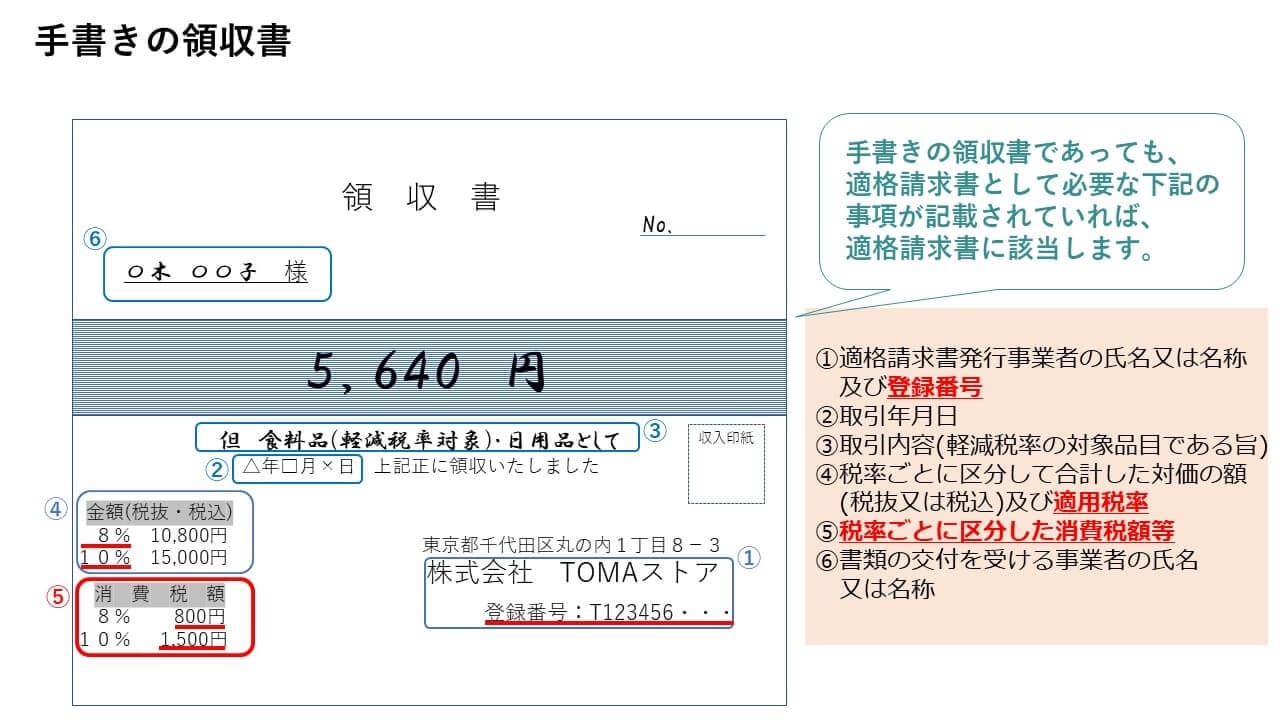

手書きの領収書

【問26】

当店は、現在、顧客に手書きの領収書を交付しています。適格請求書等保存方式の開始後においても、その手書きの領収書を適格請求書として交付することはできますか。

【回答】

手書きの領収書であっても、適格請求書として必要な次の事項が記載されていれば、適格請求書に該当します。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

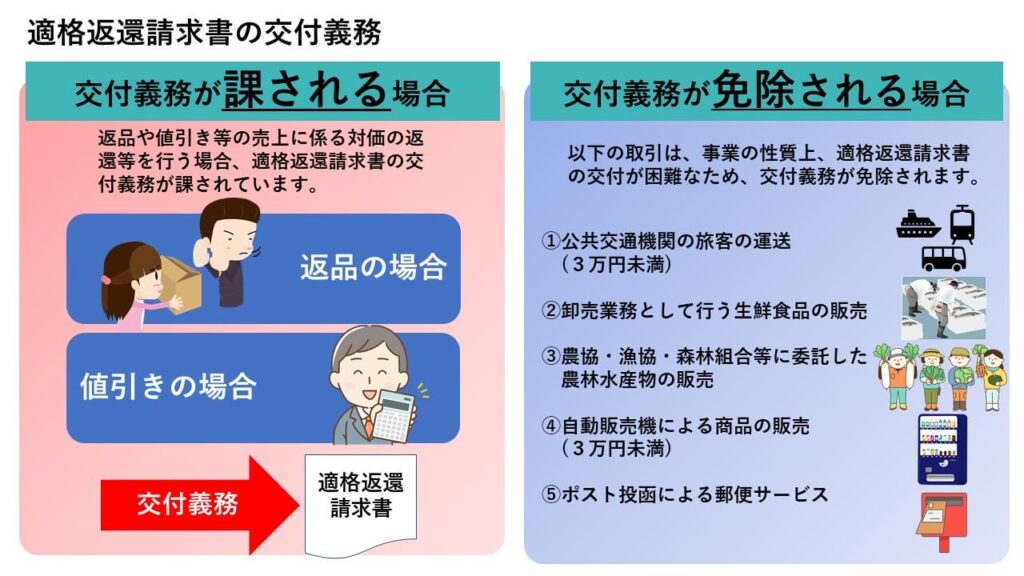

適格返還請求書の交付義務

【問27】

返品や値引き等の売上げに係る対価の返還等を行う場合、適格請求書発行事業者は、何か対応が必要ですか。

【回答】

適格請求書発行事業者には、課税事業者に返品や値引き等の売上げに係る対価の返還等を行う場合、適格返還請求書の交付義務が課されています。

ただし、適格請求書の交付義務が免除される場合と同様、次の場合には、適格返還請求書の交付義務が免除されます。

①公共交通機関である船舶、バス、鉄道の旅客の運送(3万円未満)

②卸売市場で出荷者から委託を受けた者が卸売業務として行う生鮮食料品等の販売

③生産者が農業協同組合、漁業協同組合、森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

④自動販売機による商品の販売(3万円未満)

⑤郵便ポスト投函による郵便サービス(郵便切手類のみを対価とする郵便物)

適格返還請求書の記載事項については、問49、問50、問51をご参照ください。

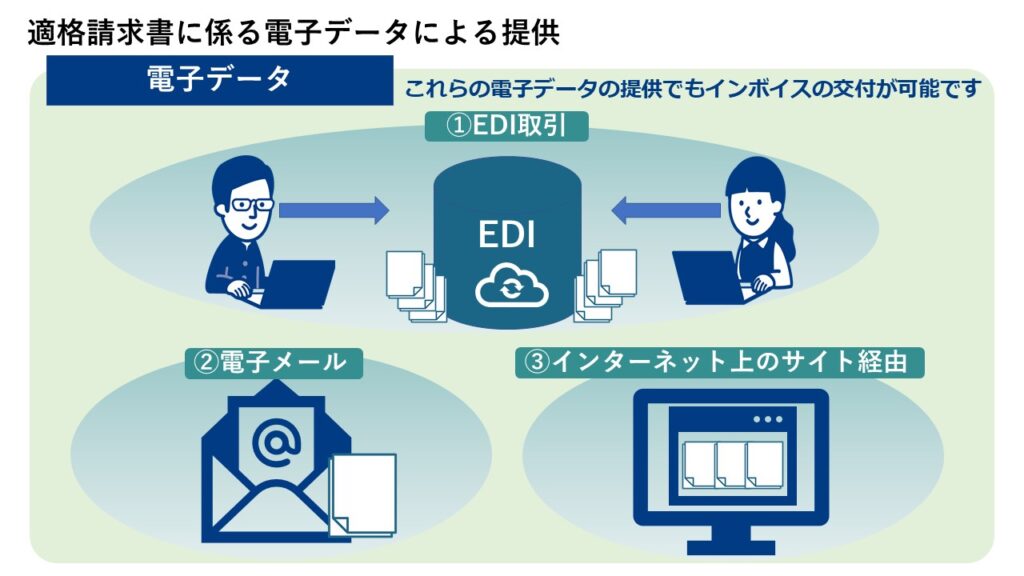

適格請求書に係る電子データによる提供

【問28】

当社は、請求書を取引先にインターネットを通じて電子データにより提供していますが、この請求書データを適格請求書とすることができますか。

【回答】

請求書データに適格請求書の記載事項を記録して提供することにより、適格請求書の交付に代えることができます。

適格請求書発行事業者は、国内において課税資産の譲渡等を行った場合に、相手方(課税事

業者に限る)から求められたときは、適格請求書を交付する必要がありますが、交付に代えて、適格請求書に係る電子データを提供することができます。

ただし、適格請求書発行事業者が提供した電子データを電磁的に保存する場合は一定の要件を満たした状態で保存する必要があります。具体的な内容については問67をご参照下さい。

(参考)電子データによる提供方法としては、光ディスク、磁気テープ等の記録用の媒体による提供のほか、例えば、次の方法があります。

①EDI取引(注)における電子データの提供

②電子メールによる電子データの提供

③インターネット上にサイトを設け、そのサイトを通じた電子データの提供

(注)EDI(Electronic Data Interchange)取引とは、異なる企業・組織間で商取引に関連するデータを、通信回線を介してコンピュータ間で交換する取引等をいいます。

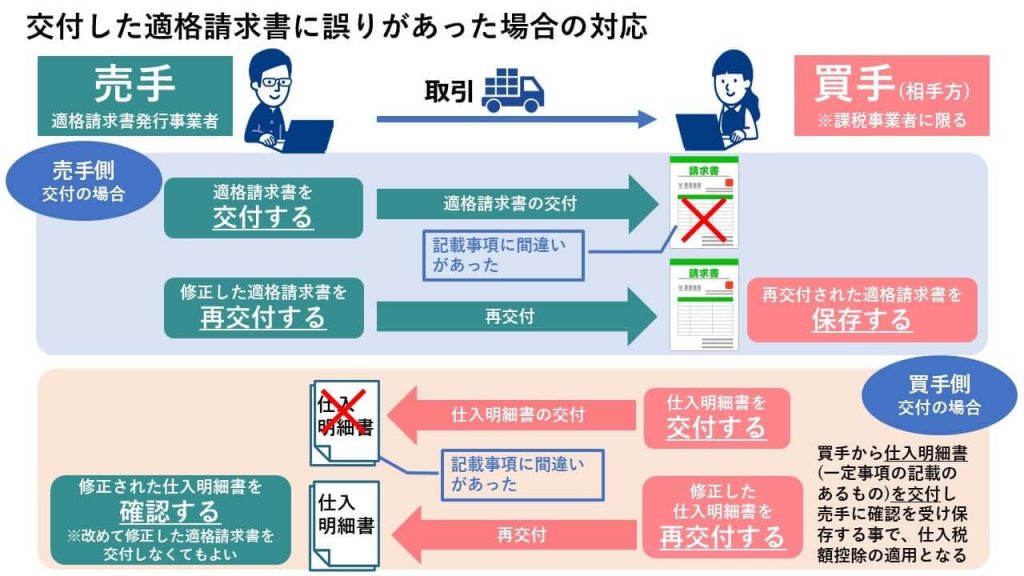

交付した適格請求書に誤りがあった場合の対応

【問29】

交付した適格請求書の記載事項に誤りがあった場合、何か対応が必要ですか。

【回答】

売手である適格請求書発行事業者は、交付した適格請求書、適格簡易請求書又は適格返還請求書(電子データも含む)の記載事項に誤りがあったときは、買手である課税事業者に対して、修正したそれぞれの書類を交付しなければなりません。

なお、買手である課税事業者が作成した一定事項の記載のある仕入明細書等の書類で、売手である適格請求書発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書等に該当しますので、買手において適格請求書の記載事項の誤りを修正した仕入明細書等を作成し、売手である適格請求書発行事業者に確認を求めることも考えられます。

この場合は、売手である適格請求書発行事業者は、改めて修正した適格請求書、適格簡易請求書又は適格返還請求書を交付しなくても差し支えありません。買手である課税事業者の対応は、問76≪交付を受けた適格請求書に誤りがあった場合の対応≫をご参照ください。

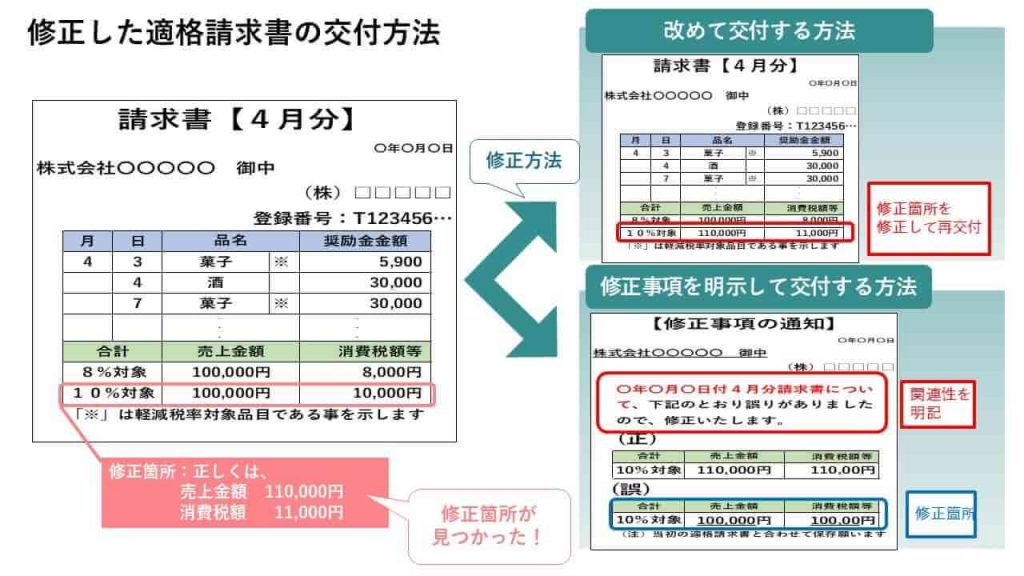

修正した適格請求書の交付方法

【問30】

交付した適格請求書等に誤りがあった場合に交付する修正した適格請求書等の交付方法について教えてください。

【回答】

交付方法は

・誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法

・当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

などが考えられます。

適格請求書発行事業者が、適格請求書、適格簡易請求書又は適格返還請求書(電子データを含む)を交付した場合において、これらの書類の記載事項に誤りがあったときには、交付した相手方に対して、修正した書類を交付しなければなりません。

まとめ

国税庁に寄せられた問い合わせから、10の質問について解説しました。 今後も定期的に一問一答を掲載していく予定です。TOMAでは、お客様に合わせたアドバイスやサポートを全力でさせていただきます。初回相談は無料ですので、お気軽にお問合せ下さい。

本記事の引用元:国税庁「インボイス制度に関するQ&A目次一覧」