消費税の仕入控除の要件として令和5年10月1日から導入される「インボイス制度」について、国税庁に寄せられた多くの問い合わせから特に多かった質問を取り上げた一問一答を、図解入りで解説する「国税庁Q&Aシリーズ第5弾」。今回も10の質問について詳しく解説していきます。

インボイス制度の概要につきましては、過去ブログをご覧下さい。

また、過去の一問一答の記事は以下になります。こちらも併せてご覧ください。

・【第1弾】インボイス制度一問一答 図解入り解説(適格請求書等保存方式の概要、登録手続、効力等)

・【第2弾】インボイス制度一問一答 図解入り解説(登録の拒否、相続、登録の取消し、登録番号の構成等)

・【第3弾】インボイス制度一問一答 図解入り解説(適格請求書発行事業者の公表情報の変更等、適格請求書の様式等)

・【第4弾】インボイス制度一問一答 図解入り解説(公共交通機関特例の対象、農協等を通じた委託販売等)

【インボイス制度については以下の記事にて解説】

【2022年最新版】インボイス制度とは?導入手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

目次

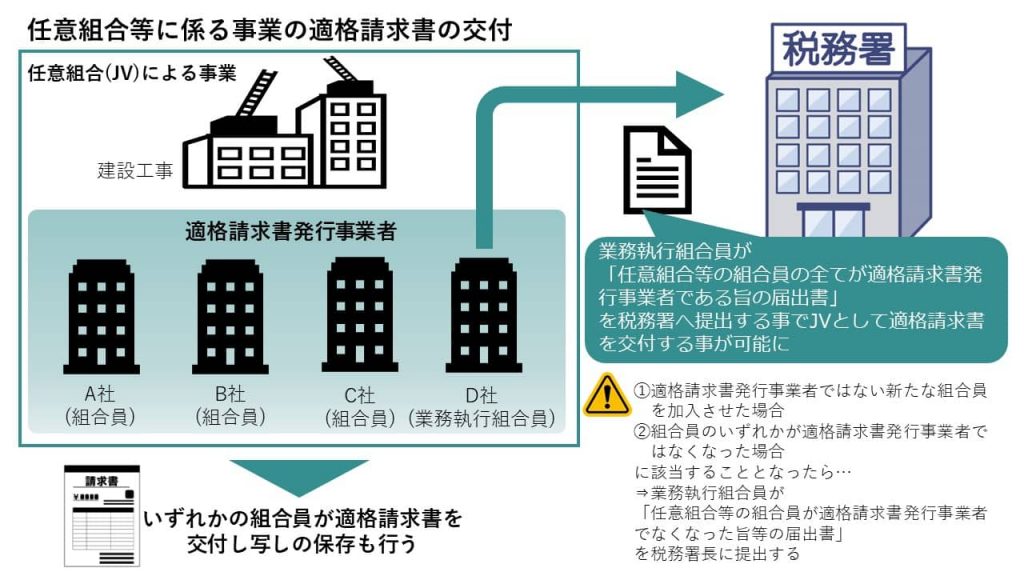

任意組合等に係る事業の適格請求書の交付

【問43】

当社は、取引先数社と任意組合であるJV(ジョイント・ベンチャー、共同企業体)を組成し、建設工事を行っています。このような任意組合により事業を行う場合、取引の相手方に対し、どのように適格請求書を交付すればよいですか。

【回答】

任意組合等のいずれかの組合員が適格請求書を交付することができ、その写しの保存は、適格請求書を交付した組合員が行うこととなります。

・民法第667条第1項に規定する組合契約によって成立する組合

・投資事業有限責任組合契約に関する法律第2条第2項に規定する投資事業有限責任組合

・有限責任事業組合契約に関する法律第2条に規定する有限責任事業組合

・外国の法令に基づいて設立された団体でこれらの組合に類似するもの

これら任意組合等が事業として行う課税資産の譲渡等については、その組合員の全てが適格請求書発行事業者であり、業務執行者などの業務執行組合員が、納税地を所轄する税務署長に「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」を提出した場合に限り、適格請求書を交付することができます。

この場合、任意組合等のいずれかの組合員が適格請求書を交付することができ、その写しの保存は、適格請求書を交付した組合員が行うこととなります。 なお、次の場合に該当することとなったときは、該当することとなった日以後の取引について、適格請求書を交付することができなくなります。

① 適格請求書発行事業者でない新たな組合員を加入させた場合

② 当該任意組合等の組合員のいずれかが適格請求書発行事業者でなくなった場合

これらの場合に該当することとなったときは、業務執行組合員が速やかに納税地を所轄する税務署長に「任意組合等の組合員が適格請求書発行事業者でなくなった旨等の届出書」を提出しなければなりません。

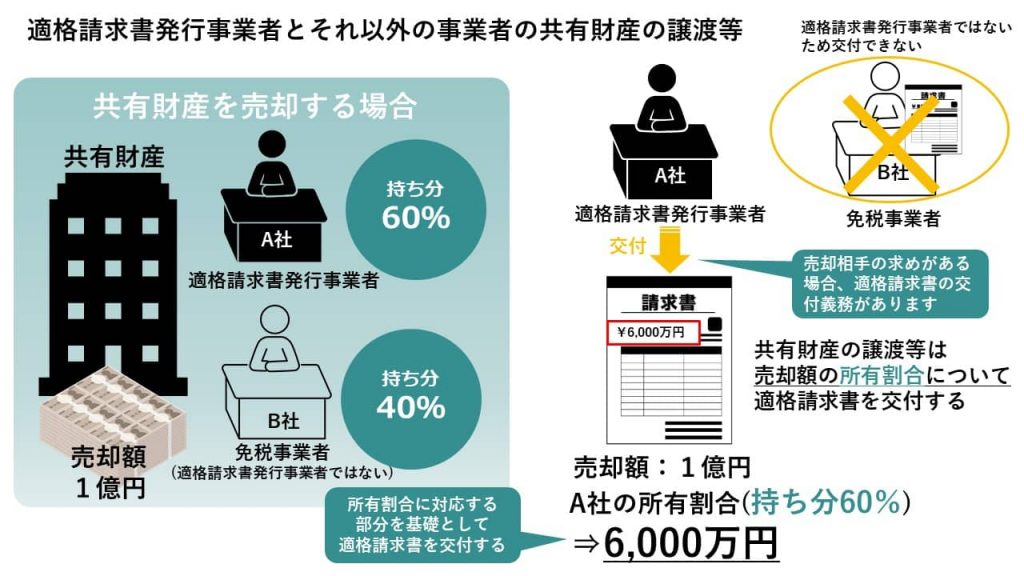

適格請求書発行事業者とそれ以外の事業者の共有資産の譲渡等

【問44】

当社は、適格請求書発行事業者です。適格請求書発行事業者でない事業者と共有している建物を売却することになりましたが、適格請求書はどのように交付すればよいですか。

【回答】

貴社は、建物の売却代金のうち、貴社の所有割合(例えば持分など)に対応する部分を基礎として、適格請求書を交付することとなります。

適格請求書発行事業者が適格請求書発行事業者以外の者と資産を共有している場合、その資産の譲渡や貸付けについては、所有者ごとに取引を合理的に区分し、相手方の求めがある場合には、適格請求書発行事業者の所有割合に応じた部分について、適格請求書を交付しなければなりません。

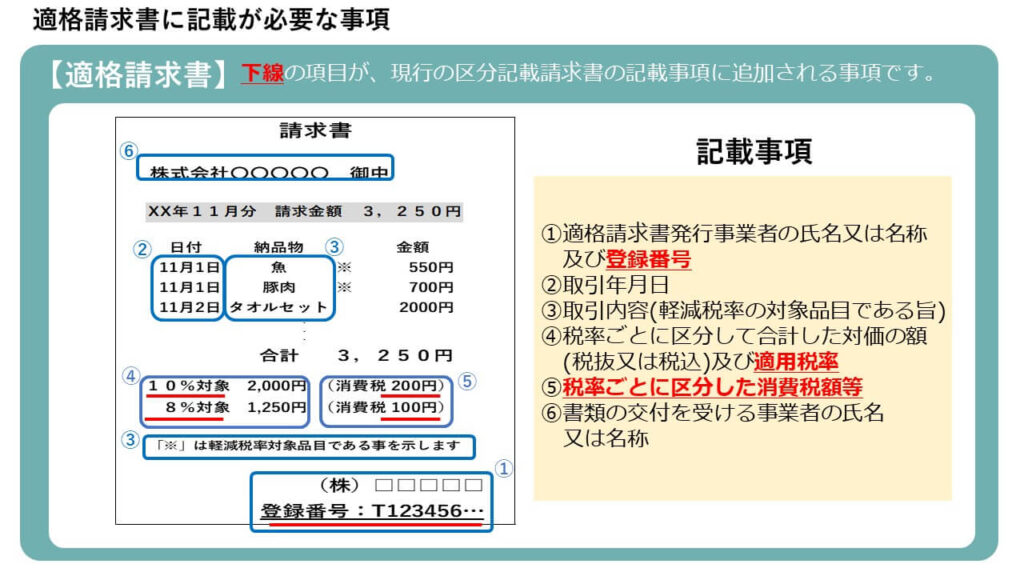

適格請求書に記載が必要な事項

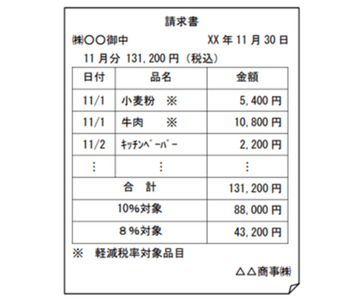

【問45】

当社は、事業者に対して飲食料品及び日用雑貨の卸売を行っています。軽減税率制度の実施後、買手の仕入税額控除のための請求書等の記載事項を満たすものとして、次の請求書を取引先に交付しています。今後、令和5年10月からの適格請求書等保存方式の開始を踏まえ、適格請求書の記載事項を満たす請求書を取引先に交付したいと考えていますが、どのような対応が必要ですか。

【回答】

貴社の対応としては、次の記載例のように、適格請求書として必要な事項(下記①、④及び⑤の下線部分)を記載することが必要です。

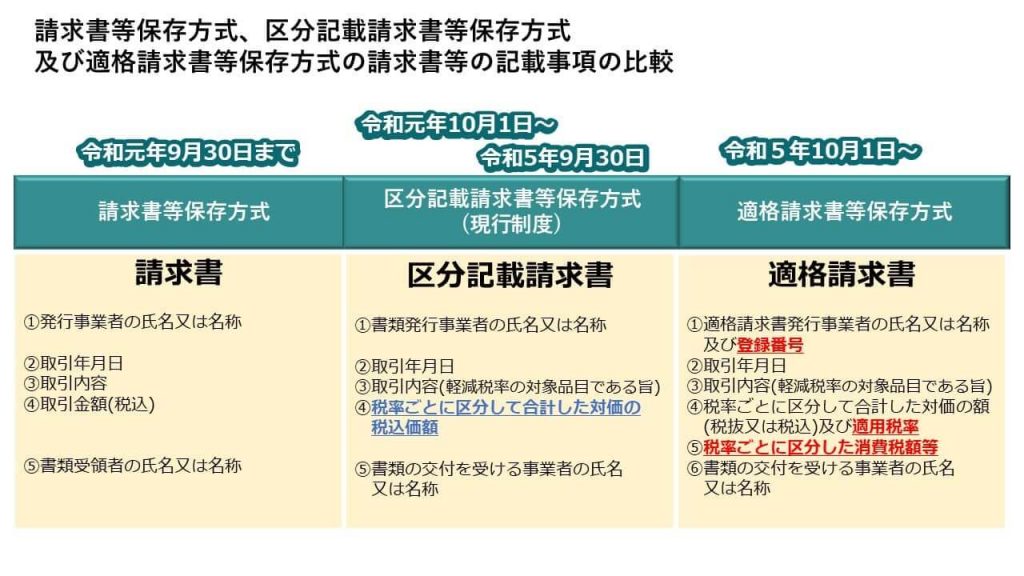

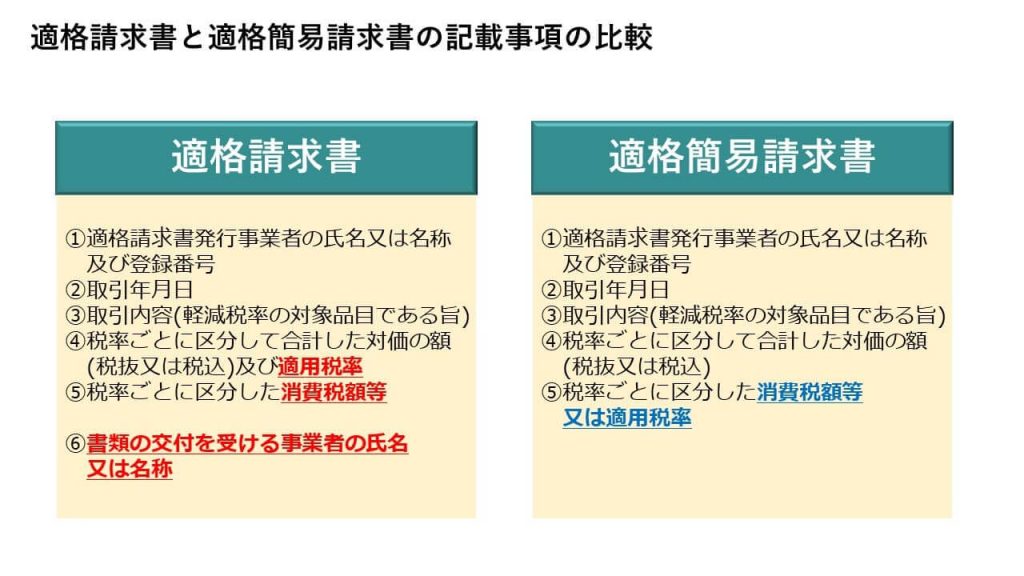

適格請求書には、次の事項が記載されていることが必要です。 (区分記載請求書等保存方式における請求書等の記載事項に加え、①、④及び⑤の下線部分が追加されます)。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

(注)上記の記載事項のうち、①の登録番号を記載しないで作成した請求書等は、令和元年10月1日から実施された軽減税率制度における区分記載請求書等として取り扱われます。

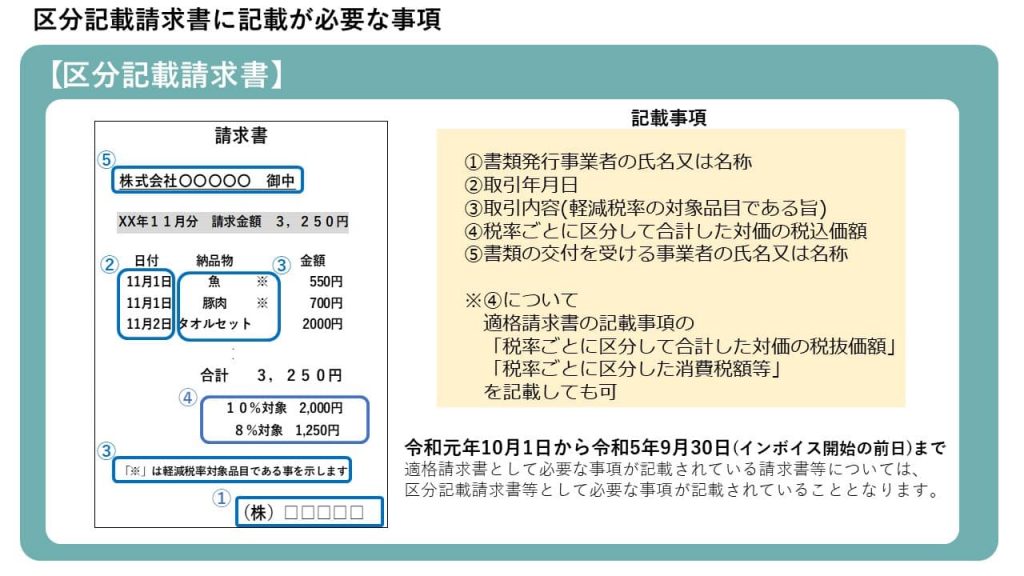

(参考)令和元年10月1日から令和5年9月30日(適格請求書等保存方式の開始前)までの間において、適格請求書として必要な事項が記載されている請求書等については、区分記載請求書等として必要な事項が記載されていることとなります。

(注)1:区分記載請求書等の記載事項

①書類発行事業者の氏名又は名称

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の税込価額

⑤書類の交付を受ける事業者の氏名又は名称

2:区分記載請求書等の記載事項のうち、④については、適格請求書等の記載事項である「税率ごとに区分して合計した対価の税抜価額」及び「税率ごとに区分した消費税額等」を記載することとして差し支えありません。

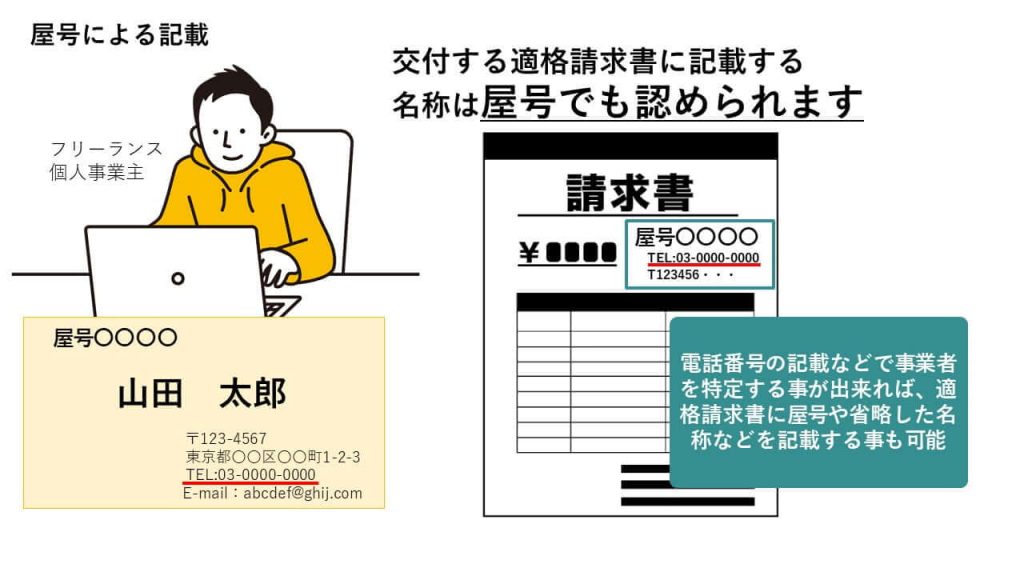

屋号による記載

【問46】

現在、当社は、請求書を交付する際に記載する名称について、屋号を使用しています。適格請求書に記載する名称も屋号で認められますか。

【回答】

例えば、電話番号を記載するなどし、適格請求書を交付する事業者を特定することができれば、屋号や省略した名称などの記載でも差し支えありません。

現行、請求書等に記載する名称については、例えば、請求書に電話番号を記載するなどし、請求書を交付する事業者を特定することができる場合、屋号や省略した名称などの記載でも差し支えありません。適格請求書に記載する名称についても同様です。

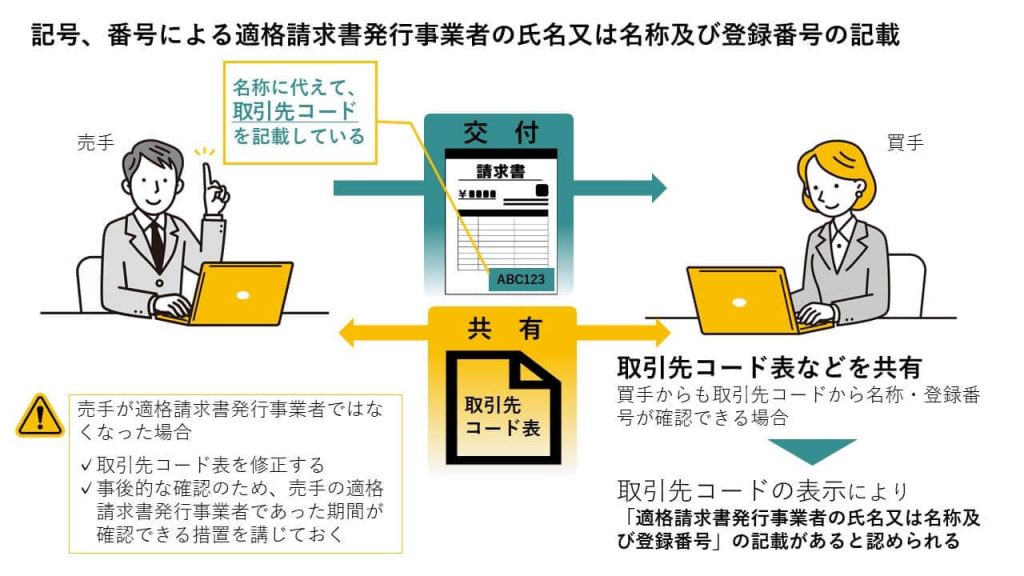

記号、番号による適格請求書発行事業者の氏名又は名称及び登録番号の記載

【問47】

現在、当社は、名称に代えて、取引先と共有する取引先コード(取引先コード表により当社の名称等の情報を共有)を請求書に記載しています。取引先コードの内容に登録番号を追加することにより、適格請求書の記載事項を満たすことになりますか。

【回答】

貴社の請求書は、適格請求書の記載事項を満たすことになります。

適格請求書には、「適格請求書発行事業者の氏名又は名称及び登録番号」の記載が必要となります。登録番号と紐付けて管理されている取引先コード表などを適格請求書発行事業者と相手先の間で共有しており、買手においても取引先コードから登録番号が確認できる場合には、取引先コードの表示により「適格請求書発行事業者の氏名又は名称及び登録番号」の記載があると認められます。

なお、売手が適格請求書発行事業者でなくなった場合は、速やかに取引先コード表を修正する必要があるほか、事後的な確認を行うために、売手が適格請求書発行事業者である期間が確認できる措置を講じておく必要があります。

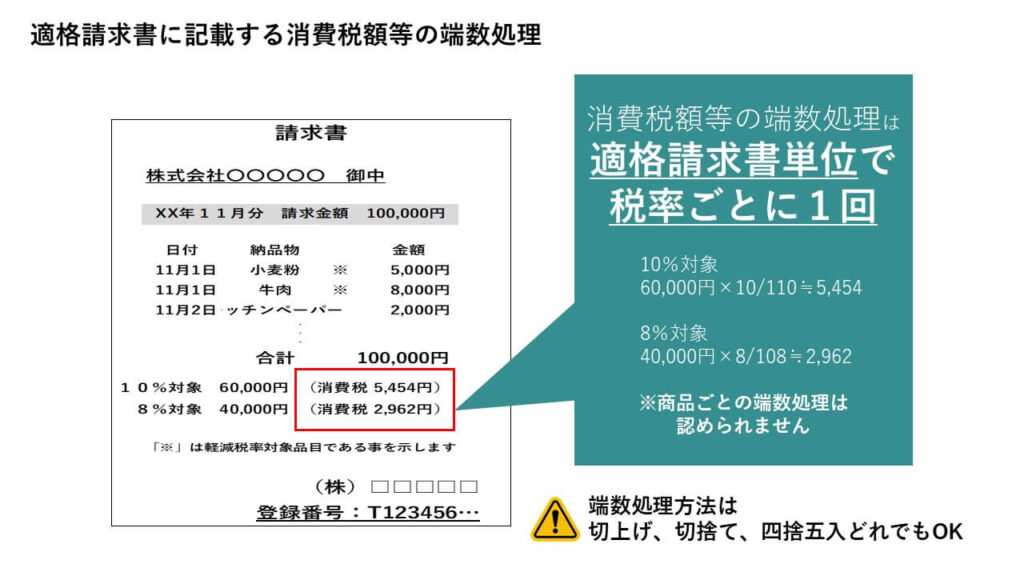

適格請求書に記載する消費税額等の端数処理

【問48】

適格請求書には、税率ごとに区分した消費税額等の記載が必要となるそうですが、消費税額等を計算する際の1円未満の端数処理はどのように行えばよいですか。

【回答】

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書(※1つの適格請求書を指します)につき、税率ごとに1回の端数処理を行う必要があります。なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

(注)一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。

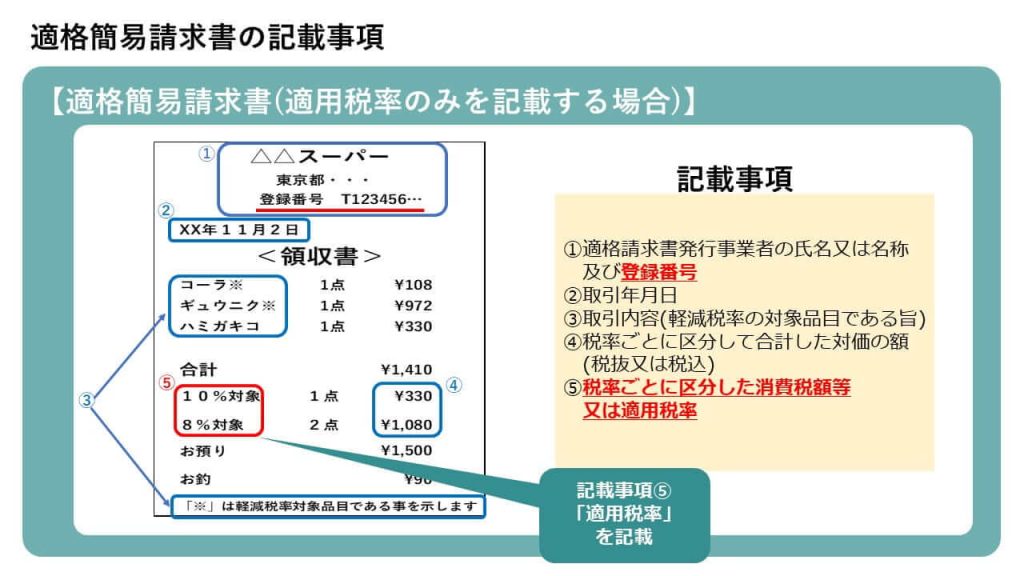

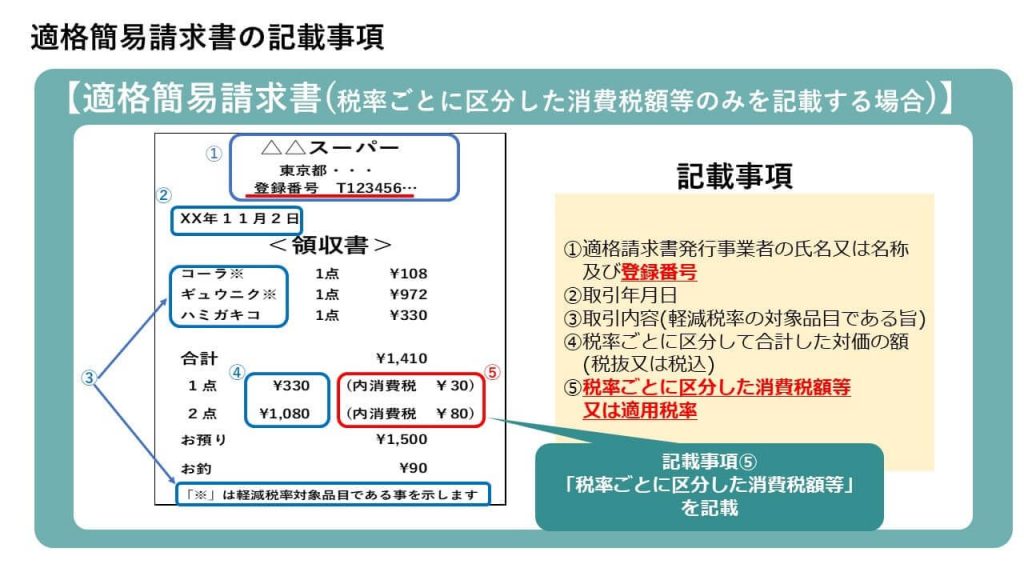

適格簡易請求書の記載事項

【問49】

当社は、小売業(スーパーマーケット)を営む事業者です。軽減税率制度の実施後、買手の仕入税額控除のための請求書等の記載事項を満たすものとして、次のレシートを取引先に交付しています。小売業などは、適格請求書の交付に代えて、記載事項を簡易なものとした適格簡易請求書を交付することができるそうですが、その記載事項について教えてください。

【回答】

具体的な記載事項は、次のとおりです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜又は税込)

⑤ 税率ごとに区分した消費税額等又は適用税率(※)

※ 「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可

適格請求書等保存方式においては、適格請求書発行事業者が、小売業など不特定かつ多数の者に課税資産の譲渡等を行う場合には、適格請求書に代えて、適格簡易請求書を交付することができます。適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされており、適格請求書と比べると、

・「書類の交付を受ける事業者の氏名又は名称」の記載が不要である点、

・「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる点

が異なります。

(注)上記の記載事項のうち、①の登録番号を記載しないで作成したレシートは、令和元年10月1日から令和5年9月30日(適格請求書等保存方式の開始前)までの間における区分記載請求書等に該当します。

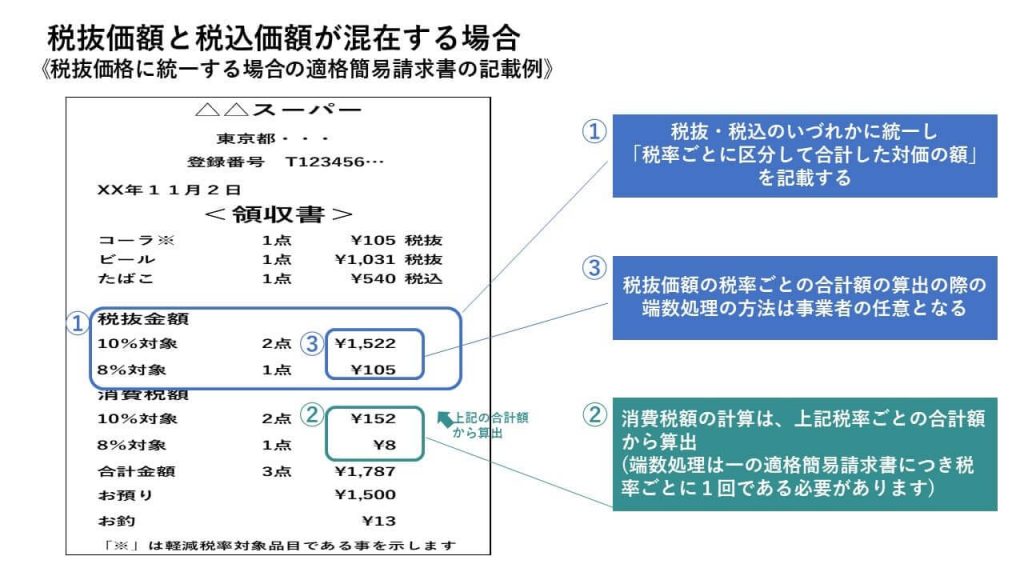

税抜価額と税込価額が混在する場合

【問50】

当社は、小売業(スーパーマーケット)を経営する事業者です。当社のレジシステムで買い物客に発行するレシートは、一般の商品は、税抜価額を記載していますが、たばこなどの一部の商品は税込価額を記載しています。この場合、適格簡易請求書に記載する「税率ごとに区分して合計した対価の額(税抜又は税込)」及び「税率ごとに区分した消費税額等」は、どのように算出すればよいのですか。

【回答】

ご質問のように、一の適格簡易請求書において、税抜価額の商品と税込価額の商品が混在するような場合、

・いずれかに統一して「税率ごとに区分して合計した対価の額(税抜又は税込)」を記載(①)

・これに基づいて「税率ごとに区分した消費税額等」を算出して記載(②)

する必要があります。

なお、税抜又は税込のいずれかに統一して「税率ごとに区分して合計した対価の額(税抜又は税込)」を記載する際の1円未満の端数処理については、「税率ごとに区分した消費税額等」を算出する際の端数処理ではないので、どのように端数処理を行うかについては、事業者の任意となります。(③)

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。この取扱いについては、適格簡易請求書についても同様です。

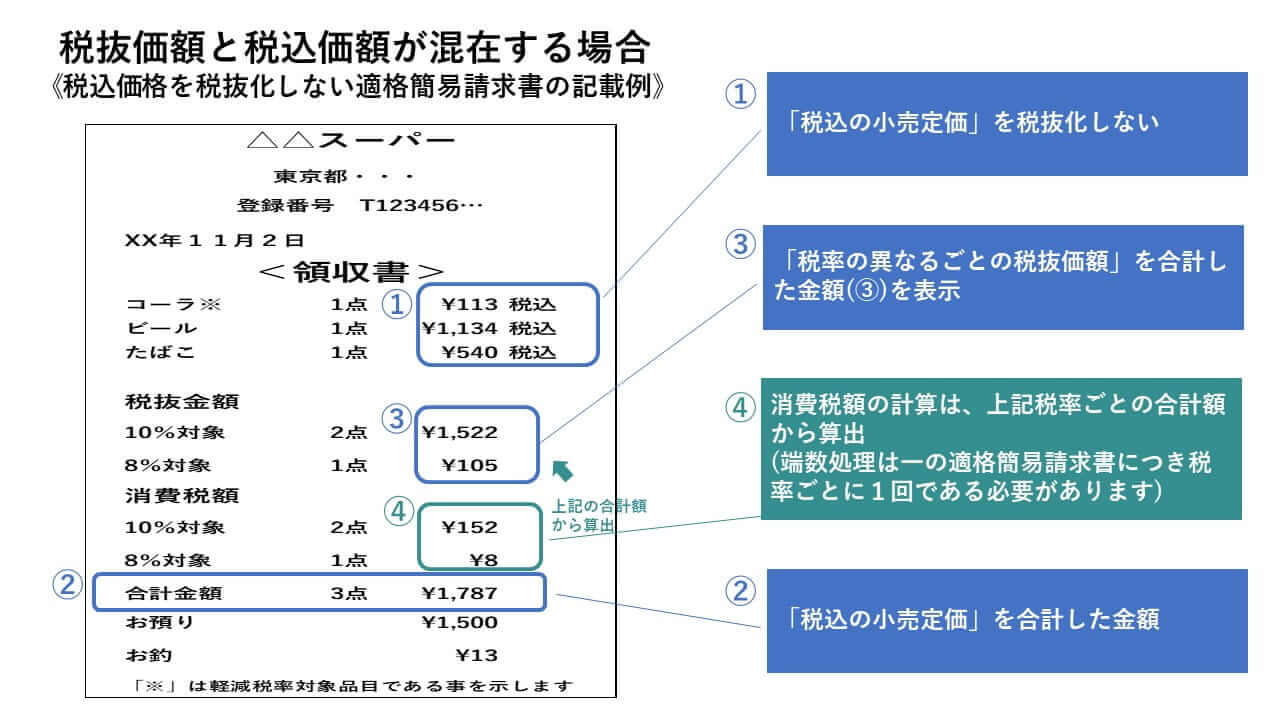

ただし、たばこなど、法令・条例の規定により「税込の小売定価」が定められている商品や再販売価格維持制度の対象となる商品(化粧品・医薬品・図書雑誌等)と、税抜で記載するその他の商品を合わせて一の適格簡易請求書に記載する場合は、

・「税込の小売定価」を税抜化しない(①)

・「税込の小売定価」を合計した金額(②)

・「異なる税率ごとの税抜価額」を合計した金額を表示(③)

・上記それぞれを基礎として消費税額等を算出し、端数処理(④)

このように記載しても差し支えありません。

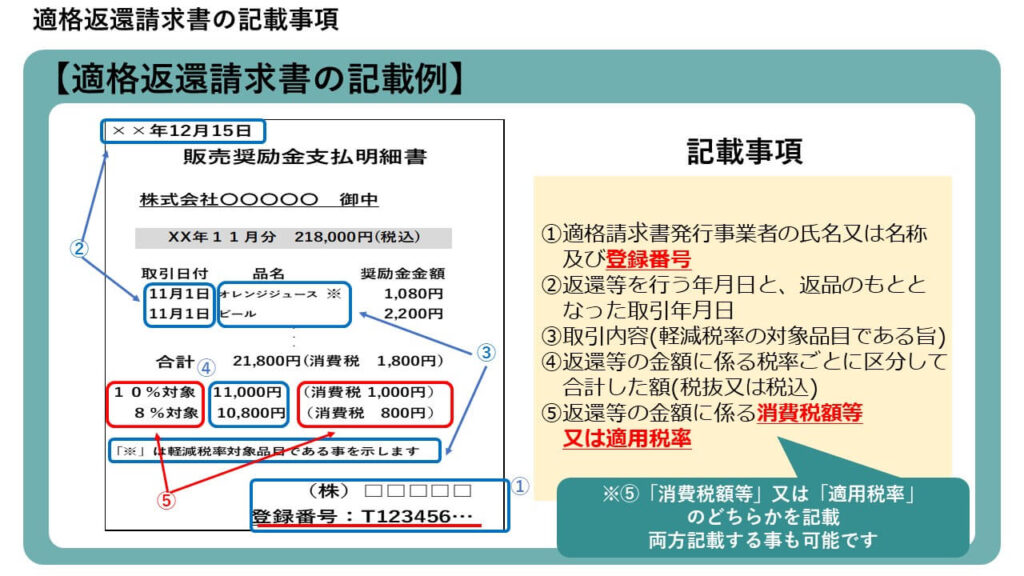

適格返還請求書の記載事項

【問51】

適格返還請求書の記載事項について教えてください。

【回答】

適格請求書発行事業者には、課税事業者に対して売上げに係る対価の返還等(返品等)を行う場合、適格返還請求書を交付する義務が課されています。適格返還請求書の記載事項は、次のとおりです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②返還等を行う年月日と、返品のもととなった取引年月日

③取引内容(軽減税率の対象品目である旨)

④返還等の金額に係る税率ごとに区分して合計した額(税抜又は税込)

⑤返還等の金額に係る消費税額等又は適用税率

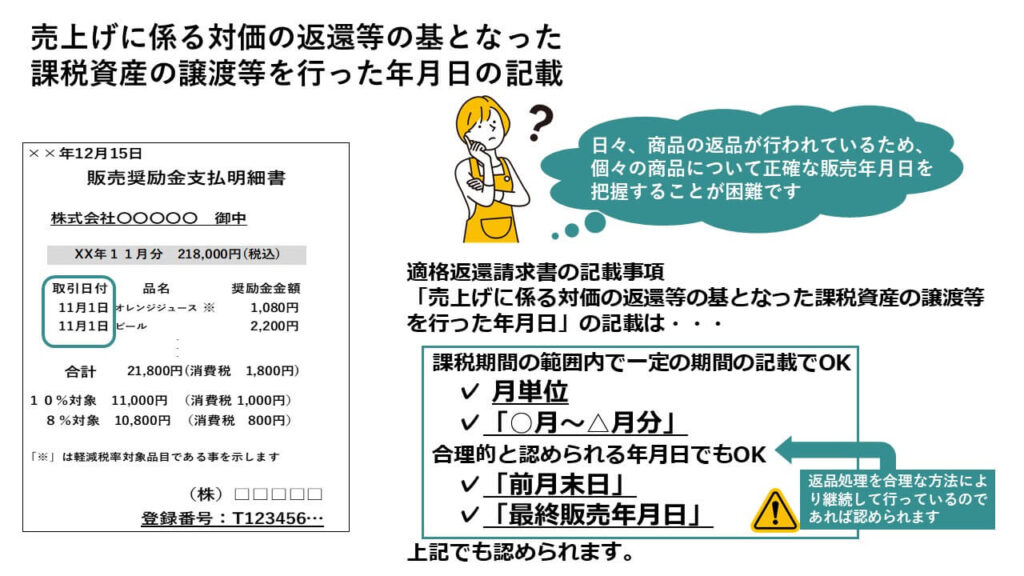

売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日の記載

【問52】

適格返還請求書には、「売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」を記載する必要があるとのことですが、日々、商品の返品が行われているため、個々の商品について正確な販売年月日を把握することが困難です。

そのため、例えば、10月中に返品を受けた商品は、前月である9月中に販売したものの返品として処理している場合には「9月末日」を、同商品について最後に販売したものの返品として処理している場合には「最終販売年月日」を、それぞれ「売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」として記載することも認められるでしょうか。

【回答】

認められます。

適格請求書発行事業者には、課税事業者に対して売上げに係る対価の返還等を行う場合、適格返還請求書を交付する義務が課されており、適格返還請求書には、「売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」を記載することとされています。その年月日については、課税期間内の一定期間、例えば、月単位や「○月~△月分」といった記載も認められます。

また、返品等の処理を合理的な方法で継続して行っているのであれば、当該返品等の処理に基づき合理的と認められる年月日を記載することとしても差し支えありませんので、ご質問のように「前月末日」や「最終販売年月日」を記載することも、そのような処理が合理的な方法として継続して行われているのであれば、認められます。なお、その年月日が、適格請求書発行事業者の登録前の期間に属するものであるときは、適格返還請求書の交付義務はありません。

本記事の引用元:国税庁「インボイス制度に関するQ&A目次一覧」