国税庁発表のインボイス制度に関する「一問一答」を、分かりやすい図解入りで解説するQ&Aシリーズ第7弾。今回は、交付した適格請求書の保存はどのように行えばいいのか?どのくらいの期間保存すればいいのか?といった保存に関する具体的な事例、また電帳法に関連する電子データの取り扱いについても解説しています。

前回までの一問一答の記事は以下になります。こちらも併せてご覧ください。

・【第1弾】インボイス制度一問一答 図解入り解説(適格請求書等保存方式の概要、登録手続、効力等)

・【第2弾】インボイス制度一問一答 図解入り解説(登録の拒否、相続、登録の取消し、登録番号の構成等)

・【第3弾】インボイス制度一問一答 図解入り解説(適格請求書発行事業者の公表情報の変更等、適格請求書の様式等)

・【第4弾】インボイス制度一問一答 図解入り解説(公共交通機関特例の対象、農協等を通じた委託販売等)

・【第5弾】インボイス制度一問一答 図解入り解説(屋号による記載、適格請求書に記載が必要な事項等)

・【第6弾】インボイス制度一問一答 図解入り解説(販売奨励金等の請求書、適格請求書に係る電磁的記録の内容等)

【インボイス制度については以下の記事にて解説】

【2022年最新版】インボイス制度とは?導入手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

目次

任意組合が交付する適格請求書の記載事項

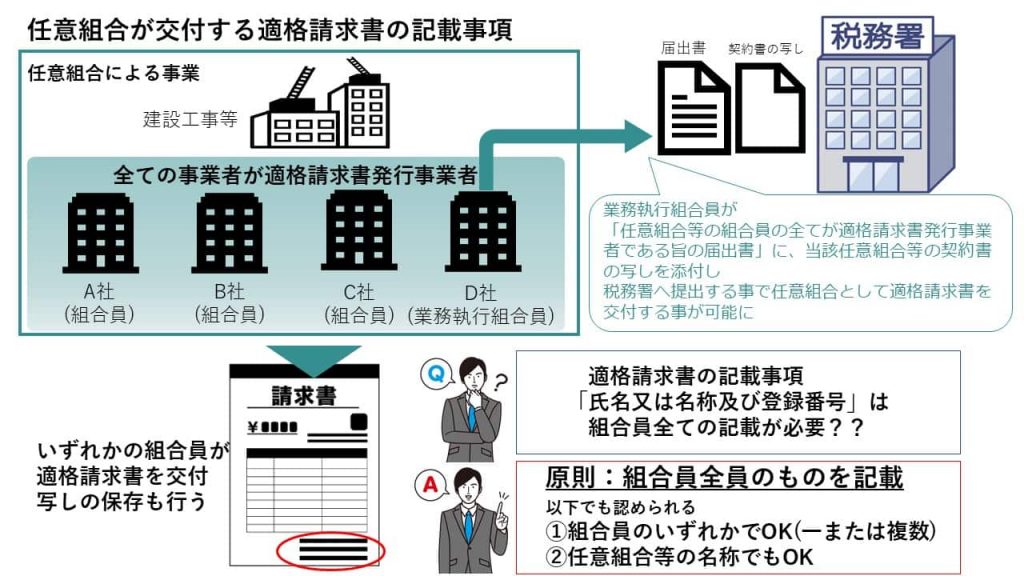

【問65】

民法上の任意組合(組合員の全てが適格請求書発行事業者であり、その旨の届出書を所轄税務署長に提出している)の事業として行った取引について、適格請求書を交付する場合、適格請求書には、組合員全ての「氏名又は名称及び登録番号」を記載する必要がありますか。

【回答】

交付する適格請求書に記載する「適格請求書発行事業者の氏名又は名称及び登録番号」は、原則として組合員全員のものを記載することとなりますが、次の事項(①及び②)を記載することも認められます。

① その任意組合等の、いずれかの組合員の「氏名又は名称及び登録番号」

(一又は複数の組合員の「氏名又は名称及び登録番号」で差し支えなし)

② その任意組合等の名称

任意組合等の事業として行われる取引については、その組合員の全てが適格請求書発行事業者であり、業務執行組合員が、その旨を記載した届出書に、当該任意組合等の契約書の写しを添付し、納税地を所轄する税務署長に提出した場合に限り、適格請求書を交付することができます。

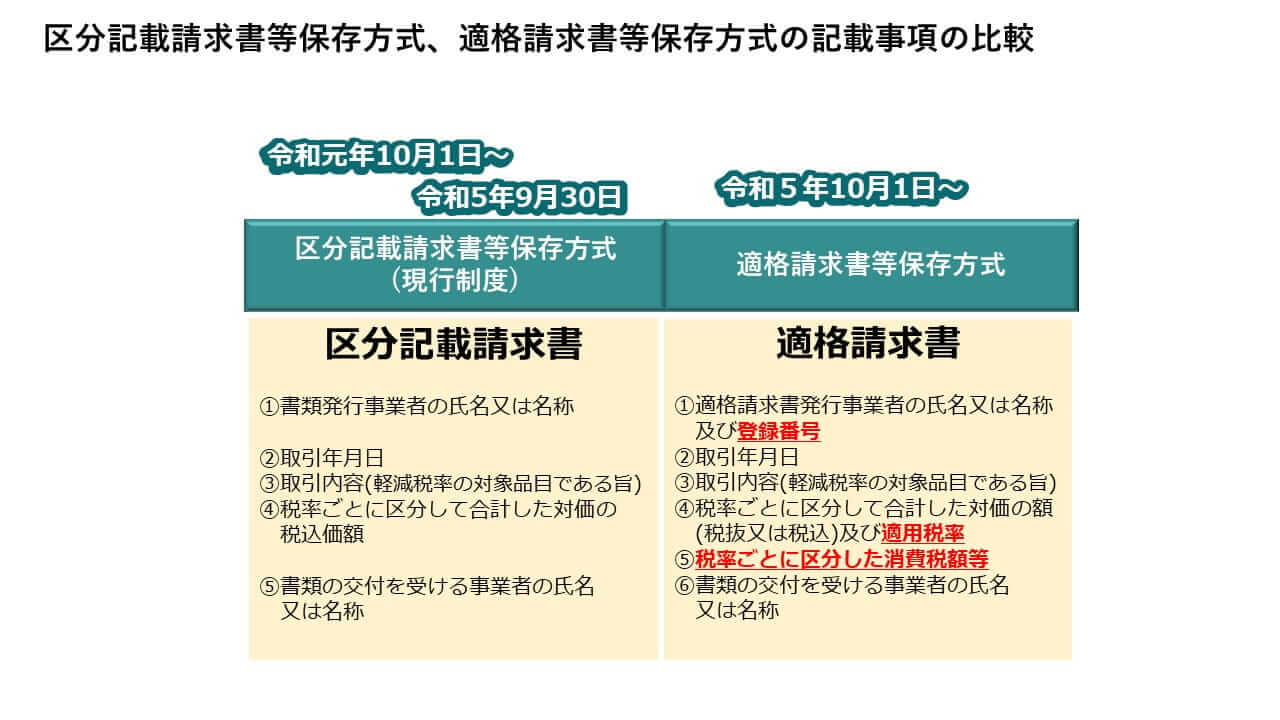

令和5年9月30日以前の請求書への登録番号の記載

【問66】

当社は、令和3年10月に登録申請書を提出し、適格請求書等保存方式が開始される前(令和5年9月30日以前)に登録番号が通知されました。令和5年9月30日以前に交付する区分記載請求書等に登録番号を記載しても問題ないですか。

【答】

区分記載請求書等に登録番号を記載しても、区分記載請求書等の記載事項が記載されていれば、差し支えありません。

また、適格請求書の発行に対応したレジシステム等の改修を行い、適格請求書の記載事項を満たした請求書等を発行する場合も、区分記載請求書等保存方式の間に交付しても問題ありません。

(注)区分記載請求書等の記載事項のうち、

・税率ごとに区分して合計した対価の税込価額

については、適格請求書の記載事項のうち

・税率ごとに区分して合計した対価の額(税抜)

・税率ごとに区分した消費税額

等を記載することとして差し支えありません。

登録日である令和5年10月1日をまたぐ請求書の記載事項

【問67】

当社は、令和5年10月1日に適格請求書発行事業者の登録を受ける予定です。当社は、売上げの請求書について、毎月15日締めとしています。適格請求書等保存方式が開始する令和5年10月1日をまたぐ令和5年9月16日から10月15日までの期間に係る請求書の記載についてどのような対応が必要ですか。

【回答】

登録日をまたぐ一定の期間の取引に係る請求書については、登録日以後の課税資産の譲渡等について適格請求書を交付することとなるため、課税資産の譲渡等の対価の額や税率ごとに区分した消費税額等の記載に当たっては、登録日前の課税資産の譲渡等に係るものと登録日以後の課税資産の譲渡等に係るものとに区分するなどの対応が必要となります。

ただし、ご質問のように、登録日が令和5年10月1日(適格請求書等保存方式の開始日)である場合については、買手において登録日前後の課税仕入れがいずれも仕入税額控除の対象となることから、登録日をまたぐ請求書を適格請求書とするときは、登録日前後(令和5年9月16日から30日までと、令和5年10月1日から15日まで)の課税資産の譲渡等を区分することなく請求書に記載して交付することも認められます。

(参考)売上税額の計算について、交付する適格請求書に令和5年10月1日以後(10月1日から15日までの期間)に係る課税資産の譲渡等の対価の額や税率ごとに区分した消費税額等を記載していない場合、売上税額の「積上げ計算」ができないことから、「割戻し計算」を行う必要があります(売上税額の「積上げ計算」を行う場合は令和5年9月30日以前と令和5年10月1日以後を区分して記載するなどの対応が必要)。

また、この場合、請求書の交付を受けた相手方においては、令和5年9月30日以前の課税仕入れについては区分記載請求書、令和5年10月1日以後の課税仕入れについては適格請求書として取り扱われますが、令和5年10月1日以後の課税仕入れについて「積上げ計算」を行う場合など、その区分が必要である場合は、取引事実等に基づき金額を合理的に区分して計算するか、売手に同日以後分の適格請求書の交付を求めるなどの対応を行うこととなります。

(注1)

令和5年10月2日以後に登録を受ける場合は、令和5年10月1日から登録日前までに行った課税資産の譲渡等について適格請求書を交付することはできないことから、この場合の登録日をまたぐ請求書は、登録日前後の課税資産の譲渡等を区分して請求書等に記載するなど、登録日以後の課税資産の譲渡等についてのみ適格請求書を交付する対応が必要となります。

(注2)

登録日前後の課税資産の譲渡等を区分して請求書等に記載する場合で登録日以後の課税資産の譲渡等が明確に区分できないときは、例えば、継続的に役務の提供が行われ、一定の期間において検針等に基づき対価の額が確定する取引について検針等の対象となる日数等により対価の額を区分するなど、取引事実等に基づいて合理的に区分することとなります。

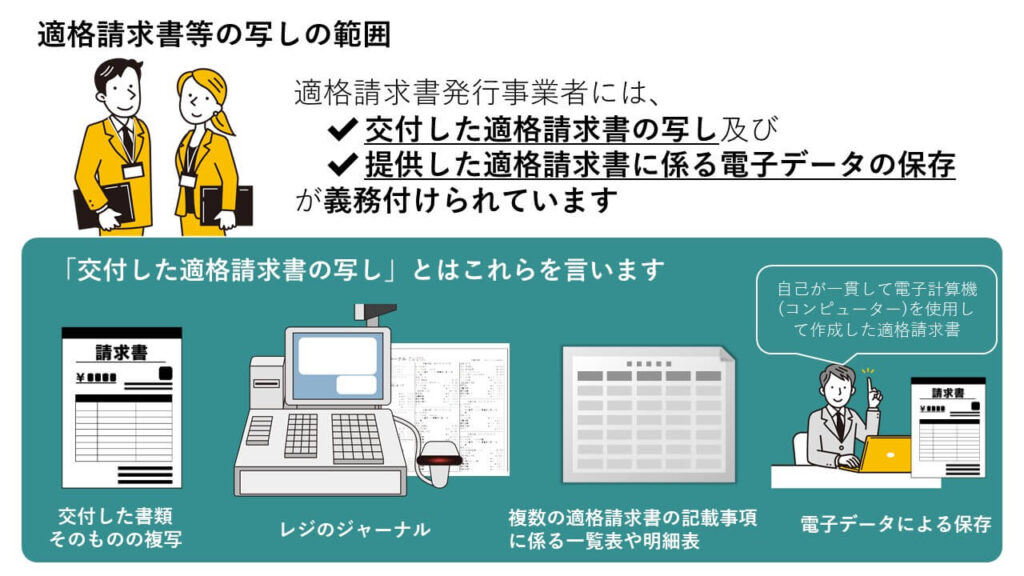

適格請求書等の写しの範囲

【問68】

適格請求書発行事業者は、交付した適格請求書の写しの保存が義務付けられるとのことですが、「交付した適格請求書の写し」とは、交付した書類を複写したものでなければならないのですか。

【回答】

「交付した適格請求書の写し」とは、交付した書類そのものを複写したものに限らず、その適格請求書の記載事項が確認できる程度の記載がされているものも含まれますので、例えば、

・適格簡易請求書に係るレジのジャーナル

・複数の適格請求書の記載事項に係る一覧表や明細表

などの保存があれば足ります。

適格請求書発行事業者には、交付した適格請求書の写し及び提供した適格請求書に係る電子データの保存義務があります。

※自己が一貫して電子計算機を使用して作成した適格請求書については、その写しを電子データにより保存することも認められます。

詳しくは、問70《適格請求書の写しの電子データ による保存》をご参照下さい。また、適格請求書に係る電子データを提供した場合の保存 については、問71《適格請求書に係る電子データを提供した場合の保存方法》をご参照下さい。

適格請求書の写しの保存期間等

【問69】

交付した適格請求書の写しや提供した適格請求書に係る電子データについては、何年間保存が必要ですか。

【回答】

適格請求書の写しや電子データについては、交付した日又は提供した日の属する課税期間の末日の翌日から2カ月を経過した日から7年間、納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければなりません。

(参考)仕入税額控除の要件として保存すべき請求書等についても、同様です。

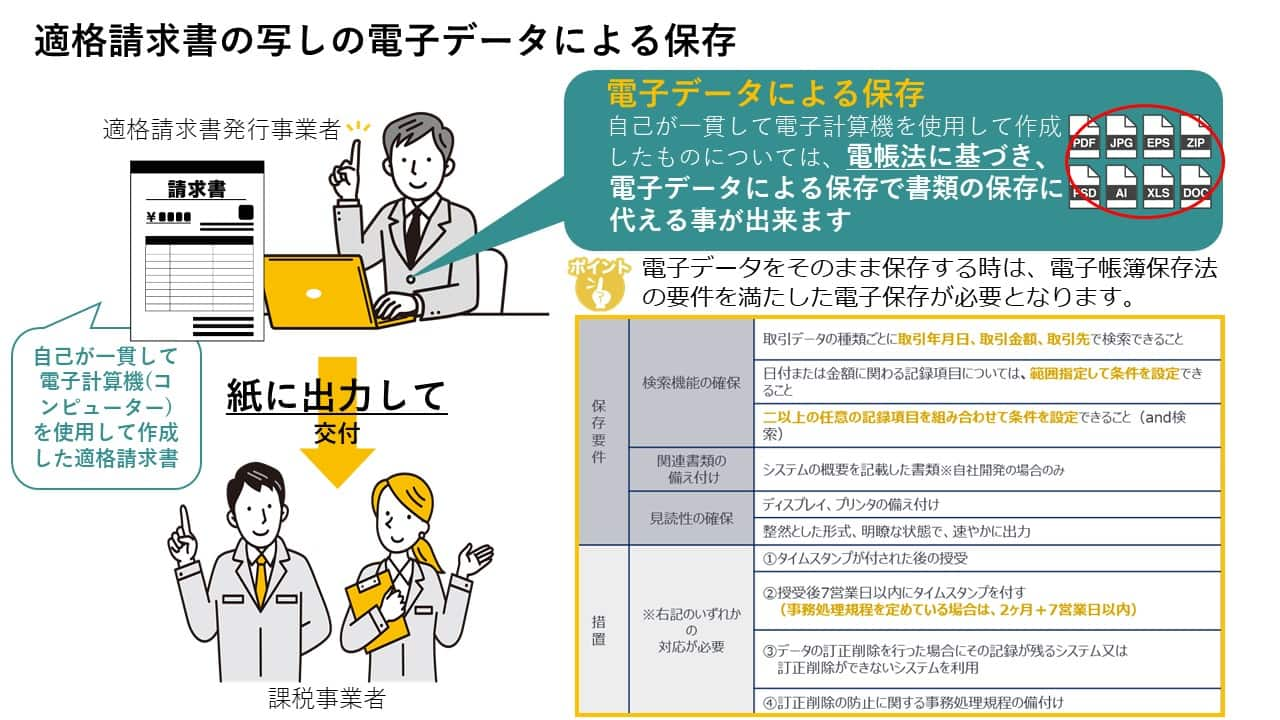

適格請求書の写しの電子データによる保存

【問70】

当社は、自己の業務システムで作成した適格請求書を出力し、書面で交付しています。適格請求書発行事業者は、交付した適格請求書の写しを保存しなければなりませんが、書面で交付した適格請求書の写しとして、当該システムで作成したデータを保存することも認められますか。

【回答】

適格請求書発行事業者には、交付した適格請求書の写しの保存義務があります。こうした国税に関する法律の規定により保存が義務付けられている書類で、自己が一貫して電子計算機(パソコン等)を使用して作成したものについては、電帳法に基づき、電子データによる保存で書類の保存に代えることができます。

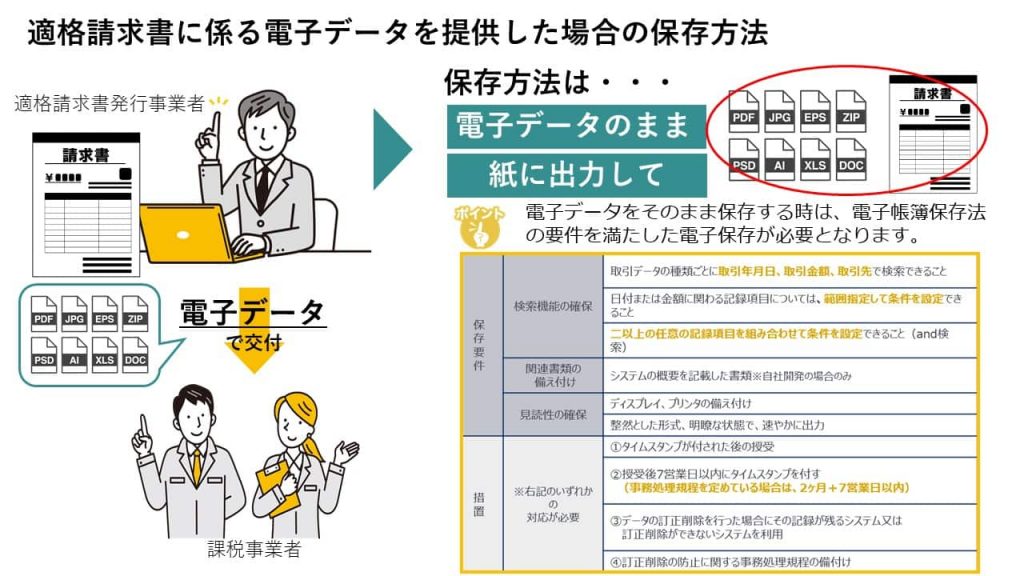

適格請求書に係る電子データを提供した場合の保存方法

【問71】

当社は、適格請求書の交付に代えて、適格請求書に係る電子データを提供しています。提供した電子データについては、保存しなければならないとのことですが、どのような方法で保存すればよいですか。

【回答】

適格請求書発行事業者は、適格請求書の交付に代えて、適格請求書に係る電子データを相手方に提供することができます。その場合、適格請求書発行事業者は、提供した電子データを

電子データのまま、又は

紙に印刷して、

その提供した日の属する課税期間の末日の翌日から2カ月を経過した日から7年間保存しなければなりません。

また、その電子データをそのまま保存しようとするときには、電子帳簿保存法の要件を満たした電子保存が必要となります。(※図解 ポイント参照)

提供した適格請求書に係る電子データの保存方法

【問72】

当社は、適格請求書の交付に代えて、適格請求書に係る電子データを提供しています。提供した電子データについては、伝帳法に準じた方法により保存することとされていますが、当該電子データがXML形式等の取引情報に関する文字の羅列である場合、伝帳法における保存要件の一つである「整然とした形式及び明瞭な状態」での画面及び書面への出力は、どの程度の表示が求められるのでしょうか。例えば、適格請求書の記載事項を示す文言(「取引年月日」という文言等)も必要となるのでしょうか?

【回答】

ご質問において保存する電子データは、XML形式等の取引情報に関する文字の羅列とのことですが、請求書等のフォーマットなどにより視覚的に確認・出力されるものについては、保存要件を満たすこととなります。具体的には、以下の出力(印刷)イメージのように適格請求書であることが視覚的に確認でき、内容が記載事項のどの項目を示しているか認識できるものであれば、消費税法上は、必ずしも適格請求書の記載事項を示す文言(「取引年月日」や「税率ごとに区分して合計した対価の額(税抜又は税込)」という文言など)が必要となるものではありません。

適格請求書発行事業者が適格請求書の交付に代えて、適格請求書に係る電子データを提供した場合において、伝帳法に準じた方法により、当該電子データを保存することで、消費税法における適格請求書の写しの保存要件を満たすこととなります。適格請求書に係る電子データを提供した場合の保存方法の詳細については、問71≪適格請求書に係る電子データを提供した場合の保存方法≫をご参照下さい。

なお、伝帳法においては「取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)に係る電子データ」を保存する必要があり、当該電子データをディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておく必要があります。

したがって、原則としては、電磁的に授受した内容に含まれる「通常記載される事項」は全て出力(表示)することができる必要がありますが、その記載事項(金額等)が一見して何を表しているかが明らかである場合には、当該記載事項に係る項目が出力されていなくても差し支えありません。ただし、授受した「通常記載される事項」に係る電子データについて、要件を満たして保存を行う必要があるのでご注意下さい。

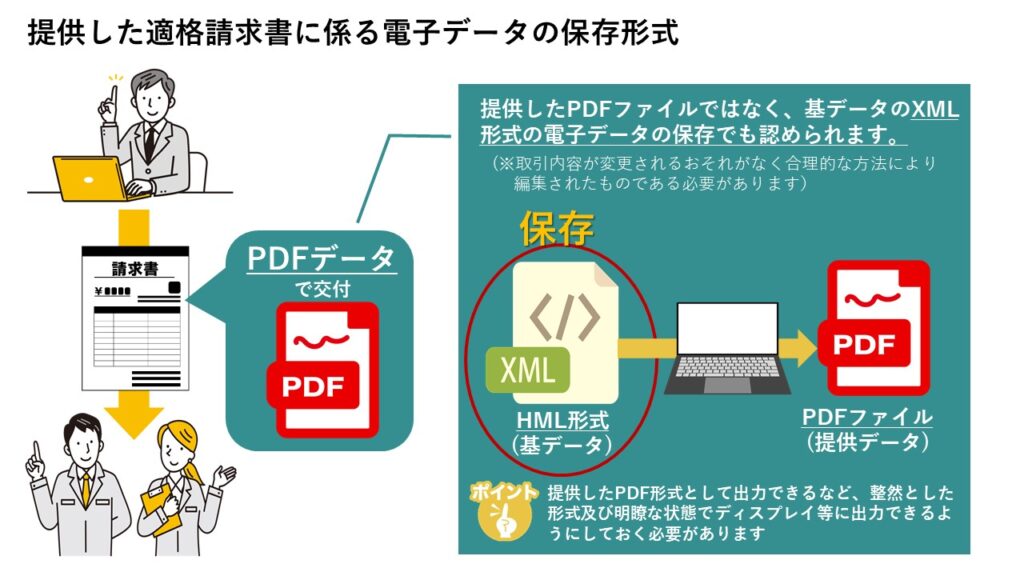

提供した適格請求書に係る電子データの保存形式

【問73】

当社は、適格請求書の交付に代えて、適格請求書に係る電子データ(PDF形式)を提供し ています。提供した電子データについては、電帳法に準じた方法により保存することとされていますが、保存する電子データは、相手方に提供したPDF形式のものではなく、このPDF形式を作成するための基となったXML形式の電子データでも認められますか。

【回答】

ご質問の場合、相手方に提供する電子データは、PDF形式とのことですが、例えば、データベースからフォーマットに出力してPDF形式の請求書を作成するといった、そのPDF形式がXML形式の電子データから取引内容が変更されるおそれがなく合理的な方法により編集されたものであればPDF形式の基となったXML形式の電子データを保存することでも差し支えありません。

なお、当該電子データの保存に当たっては、相手方に提供したPDF形式として出力できるなど、整然とした形式及び明瞭な状態でディスプレイ等に出力できるようにしておく必要がありますのでご注意ください。

適格請求書発行事業者が適格請求書の交付に代えて、適格請求書に係る電子データを提供した場合であって、電帳法に準じた方法により、当該電子データを保存したときは、消費税法における適格請求書の写しの保存要件を満たすこととなります。

適格請求書に係る電子データを提供した場合の保存方法の詳細については、問71《適格請求書に係る電子データを提供した場合の保存方法》をご参照ください。

この場合、保存する電子データは、必ずしも、相手方に提供した電子データそのものに限られたものではなく、取引内容が変更されるおそれのない合理的な方法により編集された電子データにより保存することも可能です。

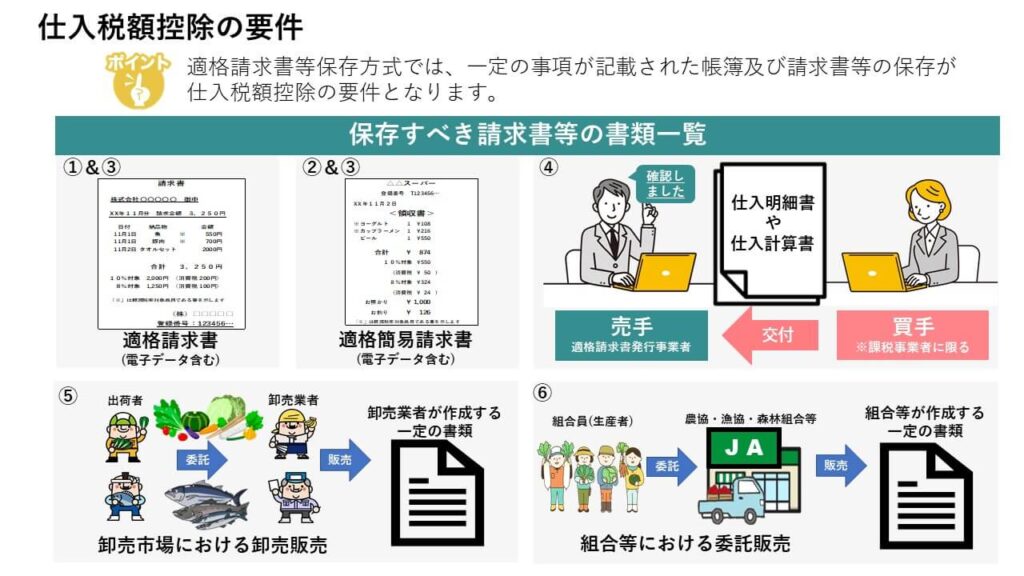

仕入税額控除の要件

【問74】

適格請求書等保存方式の下での仕入税額控除の要件を教えてください。

【回答】

適格請求書等保存方式の下では、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件とされます。

保存すべき請求書等は、次の書類等になります。

①適格請求書

②適格簡易請求書

③適格請求書又は適格簡易請求書の記載事項に係る電子データ

④適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類(課税資産の譲渡等に該当する取引で、売手の確認を受けたものに限る)(電子データを含む)

次の取引について、媒介又は取次ぎに係る業務を行う者が作成する一定の書類(電子データを含む)

⑤卸売市場において出荷者から委託を受けた卸売の生鮮食料品等の販売

⑥農業協同組合、漁業協同組合又は森林組合等が生産者(組合員等)から委託を受けて行う農林水産物の販売(無条件委託方式かつ共同計算方式によるものに限る)

なお、請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

帳簿のみの保存により仕入税額控除が認められる取引

①公共交通機関である船舶、バス、鉄道の旅客の運送(3万円未満)

②適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

③古物営業を営む者の適格請求書発行事業者でない者からの古物購入(棚卸資産に該当する場合)

④質屋を営む者の適格請求書発行事業者でない者からの質物取得(棚卸資産に該当する場合)

⑤宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物購入(棚卸資産に該当する場合)

⑥適格請求書発行事業者でない者からの再生資源及び再生部品の購入(棚卸資産に該当する場合)

⑦自動販売機による商品の販売(3万円未満)

⑧ 郵便ポスト投函による郵便サービス(郵便切手類のみを対価とする郵便物)

⑨ 従業員等に支給する出張旅費、宿泊費、日当及び通勤手当

提供された適格請求書に係る電子データの書面による保存

【問75】

当社は、取引先から請求書を電子データにより提供を受けました。これを出力して保存することで、仕入税額控除の要件を満たしますか。なお、提供を受けた請求書データは、適格請求書の記載事項を満たしています。

【回答】

ご質問のように、適格請求書に係る電子データによる提供を受けた場合であっても、電子データを整然とした形式及び明瞭な状態で出力した書面を保存することで、仕入税額控除の適用に係る請求書等の保存要件を満たします。

(参考)令和3年度の税制改正により、電帳法において、所得税及び法人税の保存義務者については、令和4年1月1日以後全ての電子取引の取引情報に係る電子データを一定の要件の下、保存しなければならないこととされました。

なお、令和4年1月1日から令和5年12月31日までの間は、授受した電子データについて要件に従って保存をすることができないことについて、税務署長がやむを得ない事情があると認め、かつ、税務調査等の際に、税務職員からの求めに応じ、その電子データを整然とした形式及び明瞭な状態で出力した書面の提示又は提出をすることができる場合には、その保存要件にかかわらず電子データの保存が可能となり、また電子データに代えて出力した書面による保存も認められます(この取扱いを受けるに当たり税務署への事前申請等の手続は必要なし)。

令和6年1月1日以後については、要件に従った電子データの保存が必要ですので、そのために必要な準備が必要です。電帳法上の保存方法等については、過去のブログを参考にしてください。

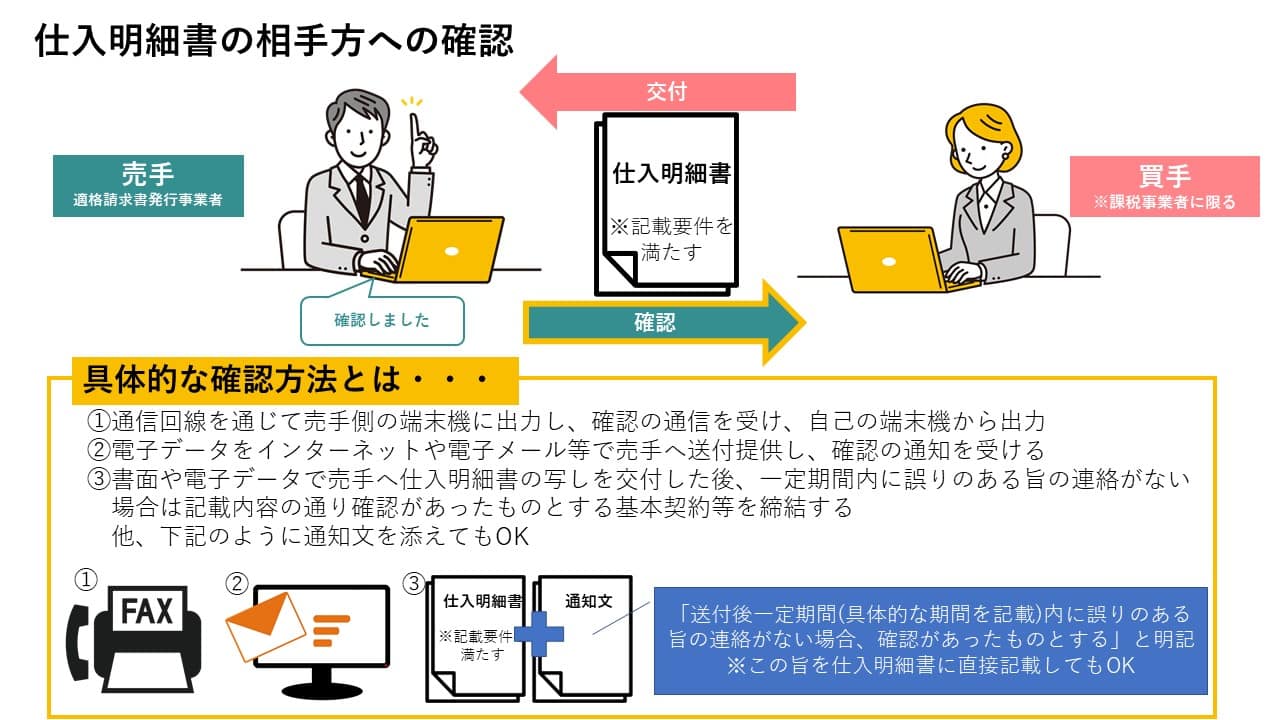

仕入明細書の相手方への確認

【問76】

当社は、現在、自ら作成した仕入明細書を相手方の確認を受けた上で請求書等として保存しています。適格請求書等保存方式の下でも仕入明細書を保存することによって、仕入税額控除のための請求書等の保存要件を満たすそうですが、相手方への確認は、どのように行えばよいですか。

【回答】

仕入税額控除の適用を受けるための請求書等に該当する仕入明細書等は、相手方の確認を受けたものに限られます。

この相手方の確認を受ける方法としては、例えば、

①仕入明細書等の記載内容を、通信回線等を通じて相手方の端末機に出力し、確認の通信を受けた上で、自己の端末機から出力したもの

②仕入明細書等に記載すべき事項に係る電子データをインターネットや電子メールなどを通じて相手方へ提供し、相手方から確認の通知等を受けたもの

③仕入明細書等の写しを書面や電子データで相手方に交付した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結した場合における、その一定期間を経たもの

があります

なお、③については、

・仕入明細書等に「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のと おり確認があったものとする」旨の通知文書等を添付して相手方に送付し了承を得る

・仕入明細書等又はその電子データに「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」といった文言を記載し、相手方の了承を得る

といったように、仕入明細書等の記載事項が相手方に示され、その内容が確認されている実態にあることが明らかであれば、相手方の確認を受けたものとなります。

以上、国税庁に寄せられた問い合わせから、10の質問について解説しました。今後も定期的に一問一答を掲載していく予定です。TOMAでは、お客様に合わせたアドバイスやサポートを全力でさせていただきます。初回相談は無料ですので、お気軽にお問合せ下さい。

本記事の引用元:国税庁「インボイス制度に関するQ&A目次一覧」