中小企業のM&Aで一番ポピュラーな方法である株式譲渡。TOMAでは、後継者が見つからず会社を譲りたい経営者や、M&Aにより会社を一層成長させたい新進気鋭の企業のマッチング業務も行っています。今回はM&Aの基礎知識から、株式譲渡の流れ、メリットデメリットなどを徹底的に解説したいと思います。

M&Aはどう行われる?準備から譲渡完了までの流れを解説!

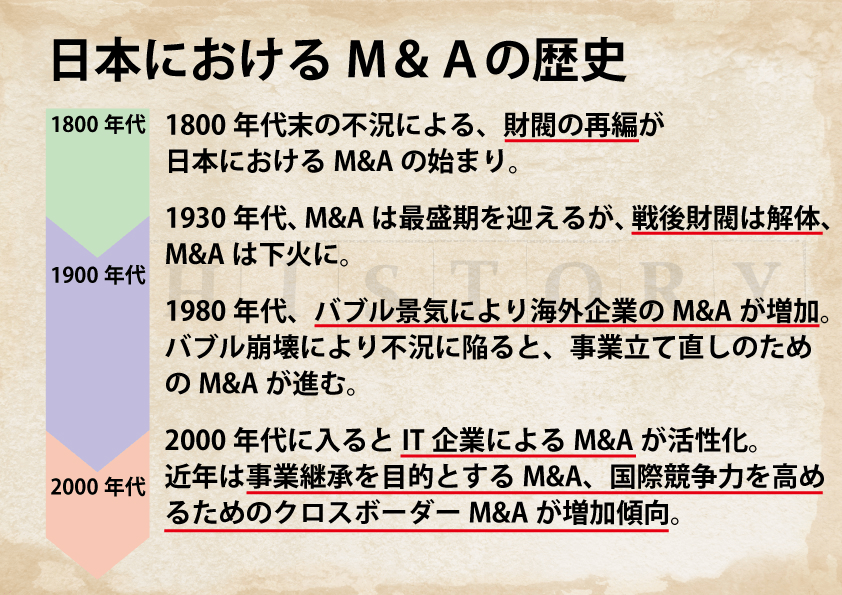

M&Aは「Mergers(合併)and Acquisitions(買収)」の略で、企業が生き残りを図るため、さらなる発展のために行われる経営戦略の一つです。その歴史は意外に古く、始まりは19世紀頃と言われています。

日本では、19世紀後半に行われていた財閥の再編がその始まりと言われており、1980年代のバブル期には、海外企業のM&Aが活発に行われました。2000年代後半には次世代を見据えたIT企業のM&Aが活況となり、現在では事業承継を目的としたM&A、国際競争に勝つためのクロスボーダーM&Aが主流となっています。

ビジネスの最前線で戦える知識・経験を持った後継者が見つからず、力はあるのに撤退を余儀なくされる中小企業や、新たな流通経路を確保したいベンチャー企業、専門分野の研究事業を自社に取り入れたい大手企業など、事業を発展させるためにM&Aは活用されています。

では、実際のM&Aとは一体どんな流れで行われるのでしょうか?

M&Aの流れは大きく準備・交渉・契約・完了と4つのステップに分かれています

それぞれのステップにおけるポイントを解説したいと思います。

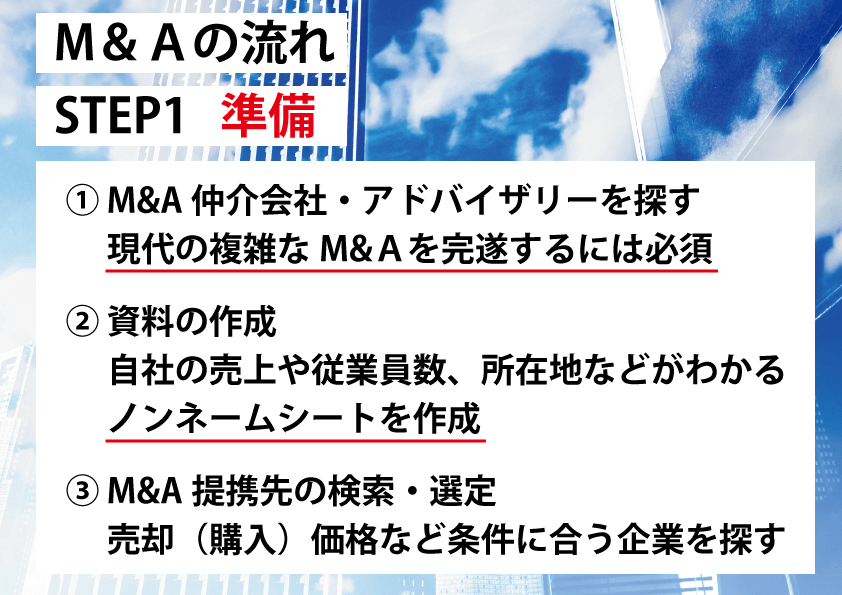

ステップ1.M&Aへの事前準備の流れ

M&Aを実行する上でまず行わなければならないのは、相手を探すこと。売り手はどんな企業に会社を譲りたいのか、買い手はどんな企業を求めているのか。双方が両思いにならなければM&Aは成立しません。

しかし、売り手、買い手がそれぞれ自力で相手を探すことは、砂漠の中から1本の針を探し出すようなもの。また、交渉や財務、税務面も大変複雑ですので、すべて自社で完結するのは大変です。

そこで、現在はM&A専門の仲介会社やアドバイザリーを介するのが一般的。そのため、M&Aに乗り出す際には、仲介会社に相談するのが良いでしょう。TOMAではM&Aアドバイザリーサービス行っております。

日本M&Aセンターをはじめ、海外案件に特化したブティックなど、さまざまなM&Aブティックと提携しており、売り手・買い手双方の立場に立って最適なM&Aが実現するようにサポートを行っております。

仲介会社が決まれば次にすべきは、お互いの自己紹介ができる資料の準備です。特に、売り手企業は自社の基本情報をまとめた資料とノンネームシートを作成します。ノンネームシートとは、企業名は公開せずに、所在地・従業員数・売上などの概要が記載された資料です。

抽象的な情報の記載されたノンネームシートによって買い手は企業を検索します。そこで振るいをかけ、最終的に候補に残った企業に対して企業名を明らかにするネームクリアを行いますが、それは次の交渉段階の話になります。

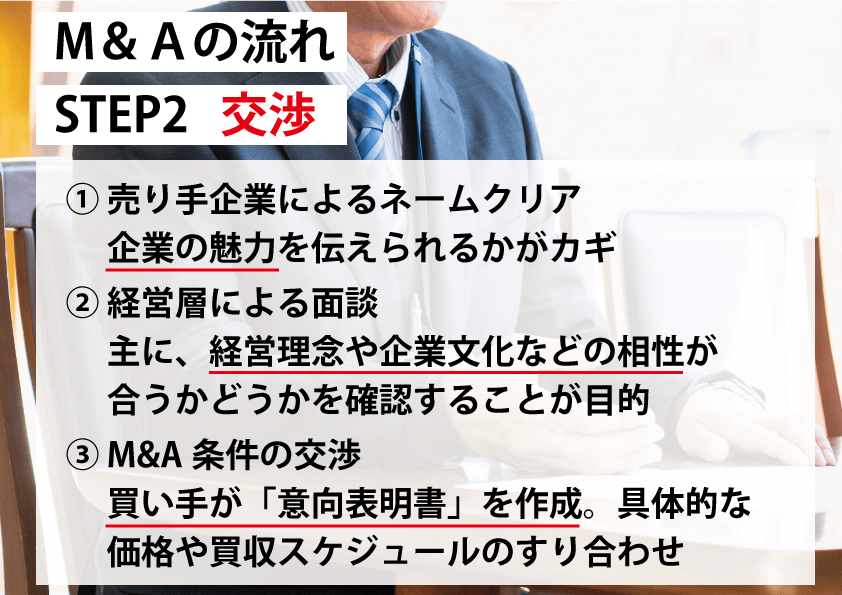

ステップ2.候補が見つかった後の交渉の流れ

買い手企業は仲介会社に対し、希望を伝えれば、条件に合致するノンネームシートを提供してもらえますので、そこで買収候補の企業を絞り込みます。条件に合致した候補が見つかった後は、自社名の公表「ネームクリア」を行います。ネームクリアの資料は売り手企業が作成しますが、ネームクリアの役目は、ただ企業名を公表するものではありません。

どれだけ自社のもつ魅力や、ストロングポイントを効果的に訴求する資料を作れるかが重要です。M&Aの成立および、今後の交渉の大きなカギになります。ネームクリアを経た上で、お互い好感触であれば、次は双方の会社の「経営層による顔合わせ」になります。

トップの面談で主に話し合う内容はネームクリアの資料では明らかにならなかった情報の共有や疑問点などを明確にすること。そして、M&Aにおいて最も重要と言っても過言ではない企業風土や理念の共有です。売上至上主義の会社が、顧客第一主義の会社に買収されても、M&A後に大きなシナジー効果は期待できません。

お互いの相性が合うかどうかを見極めることが経営者同士の面談における役割です。トップの話し合いが終わった後は、買収の金額や条件、従業員の処遇など、より具体的な交渉に入ります。その際、買い手企業は「意向表明書」を売り手企業に掲示するのが通例です。

・どんな手法でM&Aを実施したいか

・いくらくらいで買収を考えているか

・いつまでに買収を完了したいか

といった希望を売り手に伝えます。

何も資料がないゼロベースから「会社をいくらで売る?買う?」という話を始めても、まとまるまでに膨大な時間がかかります。そのため「意向表明書」があると、交渉が進めやすくなります。

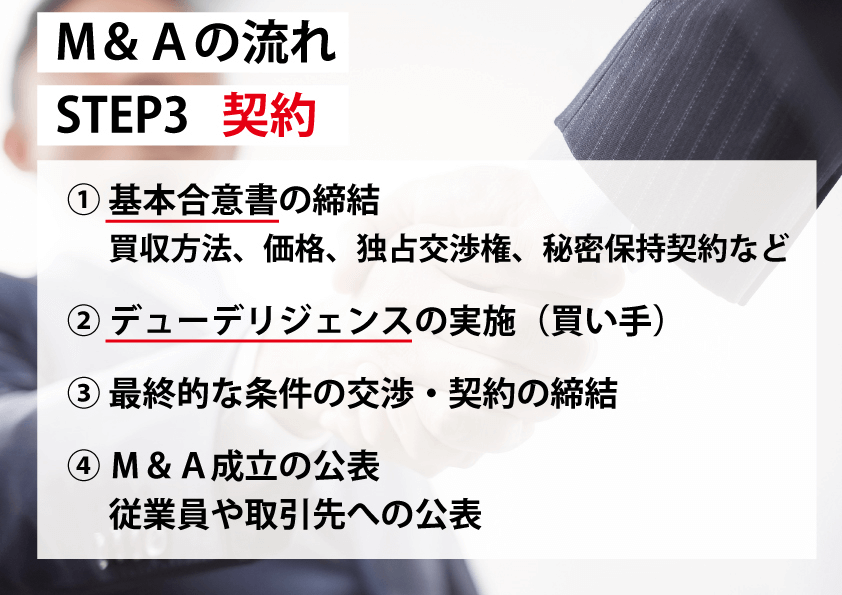

その3.基本合意から契約までの流れ

交渉によって双方の条件の調整がつくと基本合意書を締結する段階に入ります。基本合意書では主に以下の点を明確にします。

・買収手段

・買収金額

・今後のスケジュール

・最終契約の締結について

・買収監査に関して

・秘密保持契約に関して

・独占交渉権

・法的拘束の範囲

独占交渉権を結ぶことで、買い手は他の企業へ買収されるリスクを回避することができます。法的拘束の範囲については買収金額まで基本合意書で固定してしまうと、後に行われるデューデリジェンスで問題が発覚した場合にトラブルとなるため注意が必要です。

基本合意書の締結が終了したら、買い手企業はデューデリジェンスを実施します。デューデリジェンスとは、売り手企業の簿外債務がないか、訴訟の有無や財務状況などを調査する行為のことです。買収の方法によっては、買い手企業が負債も全て請け負わなければならないケースがあるため、徹底したデューデリジェンスはM&Aの要といえます。

デューデリジェンスを経て、大きな問題がないと判断されれば最終的な契約交渉の段階に入ります。最終的な契約では、価格、従業員・社長の処遇、譲渡代金の支払方法などを締結します。この契約から、各種手続き、実際の会社の引き渡し、代表者の変更といったクロージング作業が行われ、M&Aは完了です。

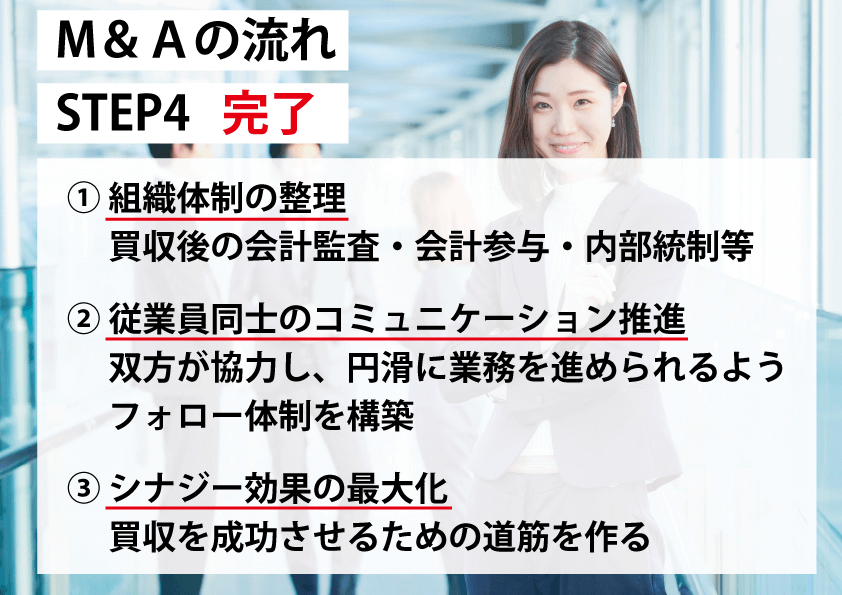

その4.M&A完了後の流れ

M&Aの完了は終了ではなく、新たな企業経営の始まりです。M&Aが完了した後は、その効果が最大限発揮できるよう、組織の整理を行い、売り手・買い手双方の従業員が円滑に業務を行えるようフォロー体制を構築します。

これらをアフターM&A(PMI)と呼びますが、この段階で手を抜いてしまうとシナジー効果が起きず、M&Aが失敗に終わってしまいます。仲介会社は、このPMIまでしっかりサポートをしてくれる企業を選ぶことが大切です。

TOMAでは、M&A後の企業・事業運営も視野に⼊れ、事業・財務戦略⽴案から、取引実⾏、PMIまで、一連のプロセスをシームレスに支援いたします。

M&Aの中でも特に中小企業で需要の高い株式譲渡とは?

では、M&Aにはどんな方法があるのでしょうか。一言でM&Aといっても資本の移動を伴う株式譲渡・株式交換・事業譲渡といった方法や、資本の移動を伴わない共同開発・技術提携・OEM提携と、その手法はさまざまです。

今回はその中でも、中小企業のM&Aにおいて最もよく利用される株式譲渡について解説したいと思います。

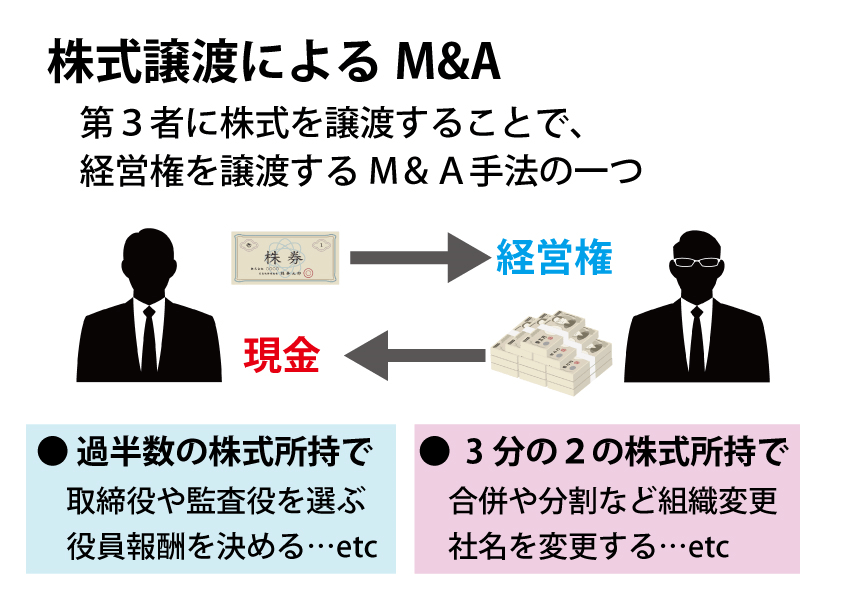

株式譲渡とは、株式を譲り渡すことで経営権を譲渡するM&Aの手法の一つです。株式の過半数を所持すると、買い手は経営権を手に入れることができます。

具体的には、取締役や監査役を選ぶことができたり、役員報酬を決めることができたり、会社の経営方針を決定する権利を得られます。また、株式の保有率が3分の2を超えると、社名を変更する、合併や分割といった組織変更の決定も可能になります。

なぜ中小企業のM&Aで株式譲渡が選ばれるのか?

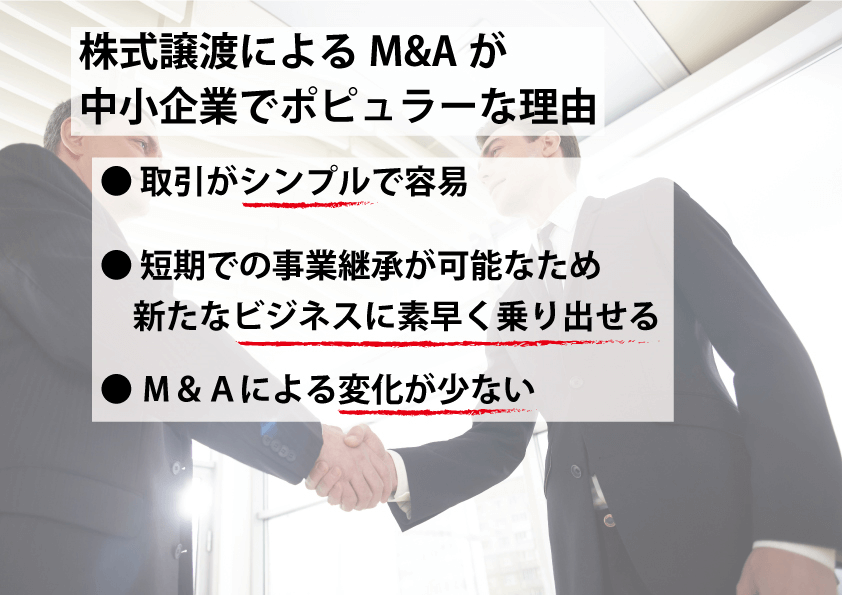

では、中小企業のM&A方法として、なぜ株式譲渡がポピュラーなのでしょうか。その大きな理由の一つは、取引がシンプルであること。そして他の方法に比べて容易に経営権の譲渡が可能だからです。株式譲渡以外でM&Aを行うと、株主総会での特別決議が必要になったり、債権者保護手続きをしなければならず、会社を譲渡するまでに大変な時間がかかってしまいます。

その点、株式譲渡は売り手と買い手、双方の条件が整った株式譲渡契約書を締結します。株式名簿を書き換えることで取引が成立するため、買い手企業は素早く新しい会社を手に入れることができ、新たなビジネスチャンスに取り掛かることが可能です。

また、売り手企業は他のM&Aの方法よりも契約成立までの期間が短いため、対価(現金)を早期に受け取ることができます。さらに、株式譲渡では営業活動に関する許認可も特別な場合を除いてそのまま継続されます。この点も、買い手企業が株式譲渡を好む要因です。

前述もしましたが、取得に厳しい条件のある許認可などの例外を除き、株主が変わることによって大きな変化は起こりません。そのため、会社を譲渡しても、従業員の現状の仕事・生活を守りたいという経営者にはおすすめです。買い手にとっては自社にないノウハウや、取引先との関係を容易に手に入れることができるためスムーズな事業拡大が狙えます。

ただし、会社の持つ債権債務や契約関係なども一式引き継がれるのも株式譲渡の特徴です。そのため、事前のデューデリジェンス(企業の価値やリスクを調査すること)は重要となります。

以上のように、株式譲渡は他の方法に比べれば簡単なM&Aの手法ですが、専門的な知識が不可欠です。株式譲渡によって会社を売りたい、買いたいと考えている場合は、ぜひTOMAにご相談ください。

株式譲渡によって得られるメリット

では、株式を譲渡することによってどんなメリットがあるのでしょうか?売り手と買い手に分けて解説したいと思います。

売り手企業のメリット

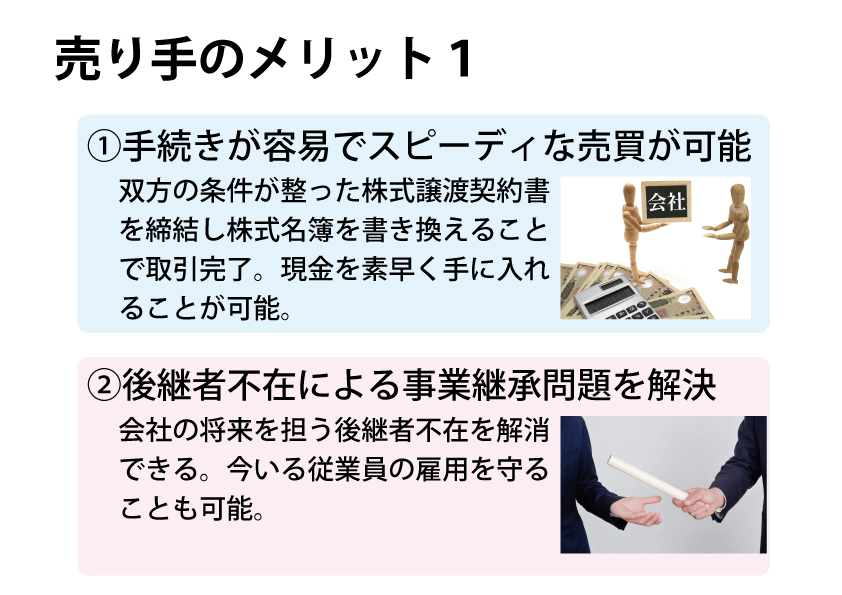

(1)手続きが容易でスピーディな売買が実現

前述したとおり、株式譲渡は株主総会での特別決議による承認が必要ありません。契約書を交わすことで完了するため、速度を重視する現代のビジネスシーンにおいて利便性の高い方法です。株式譲渡で時間がかかるのは買い手であるパートナーを見つけること。また、譲渡制限のある株式の場合は、下記の手続きが必要になります。

譲渡制限株式とは、譲渡する際に会社の承認が必要な株式のことを指します。譲渡承認の可否決定の方法は、取締役会設置会社では取締役会、取締役会非設置会社では、株主総会となります。株主が取締役会に対して、株式譲渡承認請求書という書類を作成・提出します。

書類では以下の項目を明らかにします。

1.譲渡する株式の数

2.株式を譲り受ける者の氏名または名称

株式譲渡承認請求書が提出されてから、2週間以内に会社が明確な回答をしなかった場合、譲渡は承認されたものとみなされます。若干、面倒と感じるかもしれませんが、これでも他のM&Aの方法と比べれば簡単なのです。

(2)後継者不在の問題を解決

事業を血縁関係のある子息や長年共に働いた役員に継がせたい。そんな思いがあったとしても…、子息や役員の中に能力を持った人材がいない。子息や役員が事業承継に興味がない。そもそも子息がいない…etc。

さまざまな事情から後継者が見つからない中小企業は意外と多いようです。

特に、第3者(身内)に事業承継する際には、株式を譲り受けるだけの資力が必要になります。この点も、後継者が見つかりにくい要因となることが少なくないのです。「まだまだこの会社は伸びる可能性がある」そんな思いがあっても、会社を引き継ぐ後継者が不在では、廃業・撤退する他ありません。

また、「会社を第3者に渡したら、今いる従業員が解雇されてしまうかも…」、「会社で一生懸命働いてくれている従業員を路頭に迷わせたくない」そんな考えがよぎる売り手経営者もいるでしょう。

確かに、雇用継続の有無は買い手側に委ねられます。

多少の整理解雇を行うことはあったとしても、「全員解雇」というような極端な例は社会的信頼を失うリスクが高いため、ほとんど行われないようです。

M&Aの目的には、会社のノウハウや新たな取引先とのコネクションなども含まれますから、従業員を全員解雇してしまってはM&Aの旨味がなくなってしまいます。また、人材の採用が困難な近年では、従業員の取得もM&Aの目的の1つとされています。株式譲渡は信頼のおける後継者に事業を承継できるだけでなく、一緒に働いてきた仲間を守ることにも繋がるのです。

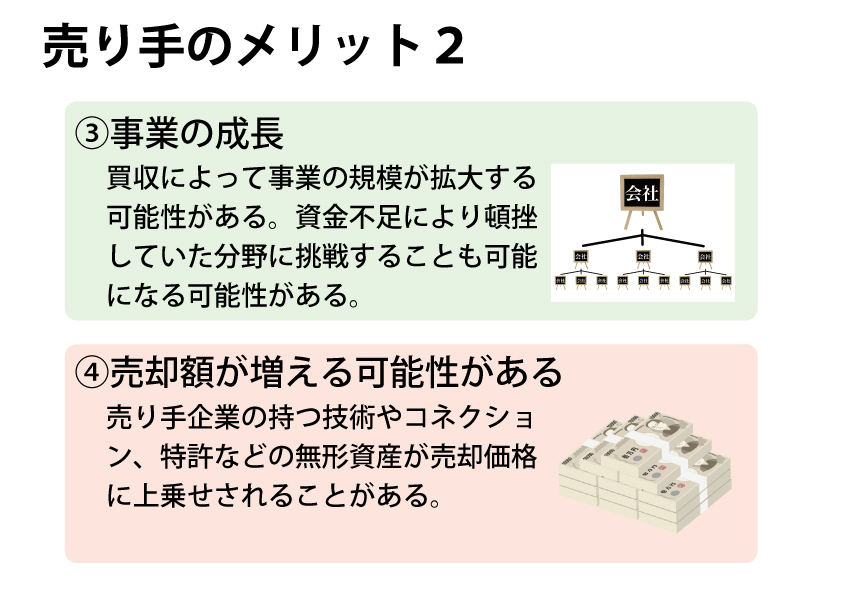

(3)会社がさらに成長する

株式譲渡によって買い手企業の子会社となると、事業規模が大きくなるため、売り手企業自体のブランド力が向上する可能性があります。また、買い手企業のノウハウやツールを自社に取り入れ、協働体制を整えることでさらなる成長も可能になるでしょう。また、資金不足によってチャレンジできなかった事業計画が、親会社の資金力によって実現するというケースも多く見られます。

(4)事業譲渡などのM&Aと比較して売却による利益が増える可能性が高い

株式譲渡による売却では、売却金額に「のれん」が含まれます。

「のれん」とは、売り手企業が持つ独自の技術や優良顧客とのコネクション、特許などといった無形資産の価値を指します。そもそも、買い手は「のれん」に魅力を感じなければ、株式譲渡に乗り出しません。売買価額を決定する段階において、買い手が「のれん」を評価すれば、売却価額を増加させることが可能です。

また、税務上の観点でも、株式譲渡は優れています。例えば、事業譲渡というM&Aでは、約34%の法人税等が課税されるほか、課税資産に対して消費税も上乗せされます。

一方、株主が個人の場合には、株式譲渡のよる課税は基本的に約20%の所得税等となります。

・事業譲渡の場合

1000万で売却すると、約34%の法人税等が課税され、660万円が残る。※さらに、課税資産に消費税もかかる。

・株式譲渡の場合

1000万で売却すると、約20%の所得税等が課税され、800万円が残る。※「のれん」が大きければ売却価額が大きく増加する可能性がある

以上のように、「のれん」という付加価値が加わる、支払う税金が少なくなるという点で、株式譲渡によるM&Aは他の方法に比べて、手元に残る金額が多くなる可能性があります。

買い手企業のメリット

(1)手続きが早いため、スピーディな営業活動が可能

売買手続きが簡単であることは、売り手だけでなく、買い手にとっても大きなメリットです。株式譲渡では、基本的に株主名簿の名前が変わるだけなので、売り手企業で働いていた従業員や取引先との再契約も必要ありません。

また、登記変更申請をしなくても問題ありません。さらに株式譲渡による許認可の権利も引き継がれるという点もメリットです。

他のM&Aでは、許認可申請をし直さなければならないケースがあります。すると、会社を購入した後、すぐに営業を開始することができないのです。営業できない期間が長くなるほど、ビジネスチャンスを逃す可能性があります。株式譲渡は、売買が成立するまでの期間が短いだけでなく、成立後の事業スタートも素早く行えるのです。

(2)事業の拡大

購入した企業が持つノウハウや特許、優良コネクションといった「のれん」を活用することで、自社のさらなる成長が望めるのが買い手企業のメリットです。特に長い年月をかけて築き上げた熟練の技術、開発から取得に膨大な時間と費用を要する特許といった資産を手に入れることができます。買い手企業の持つ販売ルートやサプライチェーンを駆使することで、事業規模は掛け算的に成長する可能性があります。

株式譲渡におけるデメリット

株式譲渡には、多くのメリットがありますが、注意すべきデメリットも存在します。メリットだけを見ていると足元をすくわれることがあるため、デメリットもしっかりと理解しておきましょう。

売り手企業のデメリット

(1)従業員の雇用が保全されない

前項にあまりないとは書きましたが、経営者が変わったことにより、売り手企業の従業員が大幅に整理解雇される可能性はゼロではありません。特に、「設備」や「特許」が目当てで買収が行われた場合、そこで働く「人」に興味はないというケースもあるからです。

売り手企業は買い手企業が信頼に足る相手なのかどうかを、しっかりと見極めなければなりません。ただし、前述した通り近年のM&Aにおいては、人材の確保も目的の一つとなっているため、大きな人材整理は行われてはいないようです。また、会社が解雇をするには、人員をどうしても削除する必要がなければならない、解雇を回避するための努力をしなければならないなど、厳しい条件が設定されています。

(2)売却金額に対し税金がかかる

会社を手放し、現金を得るという行為は売り手(株主)にとっての利益と判断されます。そのため、申告分離課税による譲渡所得税等、または法人税等が課せられます。

買い手企業のデメリット

(1)企業の持つ利点だけでなく、抱える問題も引き継いでしまう

わかりやすい点でいうと、売り手企業が抱えていた借金も買い手企業が受け入れなければなりません。その他にも決算書には記載されていない簿外資産や簿外債務などにも注意が必要です。また、買い手企業にとって必要ない事業や開発部門があるケースもあります。

全員の雇用を維持しようにも、モンスター社員によって組織が荒れる可能性もゼロではありません。購入後に「使えると思っていた技術、ノウハウが、実際にはあまり使えなかった」という事例もあるようです。買収前のデューデリジェンスは丁寧かつ慎重に行いましょう。

(2)「のれん」の過大評価による利益圧迫

買い手企業は、株式を購入する際に支払った「のれん」の評価には注意が必要です。なぜなら「のれん」は、誰が購入しても同じ金額のコンビニのお弁当などとは違い、「技術」「人脈」「ブランド」といった無形財産だからです。誤った判断によって、「のれん」の評価額を高く見積もり、支払った金額に収益がついてこない場合、収益性の低い会社に多額の資金を投入したことになってしまいます。

株式譲渡には専門家のアドバイスが必須

いかがでしたか。

株式譲渡によるM&Aのこと、ご理解いただけましたでしょうか。今回解説した内容は株式譲渡の表面的なものであり、実際にはより専門的な知識が必要となります。

TOMAでは、株式譲渡による事業承継を考えている企業、M&Aによって事業をさらに拡大させたいと計画している企業、どちらの相談も承っておりますので、お気軽にお問い合わせください。初回相談は無料で行っております。