令和5年6月2日付で内閣府の有識者会議(新しい時代の公益法人制度のある方に関する有識者会議)の最終報告が出され、その中で財務3基準の1つである収支相償の改正内容が明らかになりました。

収支相償原則については公益法人の安定的・持続的運営という観点から柔軟な対応等を望む声も多く、また誤解もあった内容でもあり、今回の改正は公益法人実務担当者にとって関心の高い項目であるかと思います。本ブログでは改正のポイントとなる事項を解説したいと思います。

目次

収支相償とは?

公益法人の公益認定基準のうち、事業の「性質・内容」のほかに、「財務」に関する基準があります。それが、財務三基準と呼ばれる「収支相償・公益目的事業比率・遊休財産額保有制度」です。財務基準のうち「収支相償」については以下ブログで詳しく説明しております。

>>公益法人の収支相償とは? 収支相償の計算方法やよくある質問をわかりやすく解説

収支相償原則の改定

この収支相償ですが、単年度の収支が赤字でなければならないという誤解も多く、この点については内閣府も中長期的な収支均衡という本来の意味について正しく理解してもらうことは長年のテーマであったと言えます。一方で中長期的な均衡と言えど、過去の赤字の未考慮等使い勝手の悪い面もあり、社会の変化に応じ、法人の経営判断で公益活動に資金を最大限効果的に活用できるようにする改正もテーマであったと言えます。

今回の改正の主なポイントは以下の2点です。

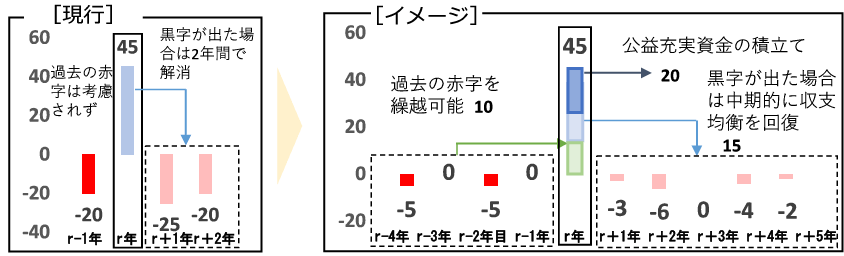

・単年度の収支差ではなく、中期的な収支均衡状況を図る趣旨を法令上明確化しました。具体的には「中期的」の期間は5年間と定義し、過去の「赤字」も通算して判定することを可能としました。

・加えて、将来の公益目的事業の発展・拡充のためより柔軟な積立を行うことが可能な「公益充実資金」を創設しました。

中期的な収支均衡の確保

最終報告書によれば、「収支相償原則」は、公益目的事業の収入と適正な費用を透明化し比較することで、収支差額が生ずる事業年度が存在すること自体は問題としないものの、それが恒常化しない収支構造であることを制度上確保し、公益目的事業に充てられるべき財源の最大限の活用を促す規律である、としています。

しかしながら、収支相償原則については、単年度の収支赤字を強いるものであるという誤解が根強く残っていることに加え、収支均衡の判定において過去の赤字が考慮されず、また細かな事業単位ごとの赤字が求められることで、法人の効果的な財源の活用が困難になっているという側面、さらに、特定費用準備資金の積立てや、寄附金の「指定正味財産」への計上に当たっては、使途を詳細・具体的に特定することが求められることから、使い勝手の悪さも指摘されていた、とありました。

このため、法人の経営判断で財源の配分を行い、公益目的事業への効果的活用を促進するため、「収支相償原則」について、呼称(ガイドライン)も含め抜本的に見直すこととし、以下のとおり柔軟化・明確化するとしています。

ア 「中期的な収支均衡」

(ア)「公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならない」とされている現行の規定を、公益目的事業の収入と適正な費用について中期的に均衡を図る趣旨が明確となるよう法律を見直す。

(イ)「中期的な収支均衡」の判定は、公益目的事業全体について、過去に発生した「赤字」も通算した収支差額に着目して行う。

・上記収支均衡の判定の際の「中期的」は、5年間とする。

イ 「公益充実資金(仮称)」の創設

(ア)将来の公益目的事業の発展・拡充を積極的に肯定する観点から、「公益充実資金(仮称)」を創設する。当該資金の積立ては「中期的な収支均衡」の判定において費用とみなす。

(イ)「公益充実資金(仮称)」は、公益目的事業に係る従来の「特定費用準備資金」及び「資産取得資金」を包括する資金とし、法人の実情や環境変化に応じた柔軟な資金管理が可能となるよう、以下のような設定も可能とする。資金の積立て及び使用・取崩しの状況は、法人において情報開示することとする。

・細かな事業単位ではなく大括りな設定も可能となる(「公1」・「公2」等の事業単位を横断する使途の設定も可)。

・いまだ認定されていない将来の新規事業のための資金の積立ても可能となる。

ウ 「指定正味財産」の「指定」における使途制約範囲の緩和

「指定正味財産」に繰入れられる寄附金の使途について、最大で「法人の公益目的事業全体」とする指定も可能とし、寄附者の意思確認を容易化する。

中期的な収支均衡の確保のポイント

まず、中期的とは5年であることを明確化することは意義のあることと思います。中長期的って具体的に何年?という点については今まではっきりとしなかった部分があったため、法律等で明記されるようになれば実務上の混乱も少なくなるかと思います。

それと過去の赤字を通算できるようになることも意義のある内容であり、柔軟な対応を可能にするルールと思います。収支相償を充たさない残額を「剰余金」と呼んでいますが、赤字が通算されない剰余金の扱いに違和感があった方も少なくなかったのではと想像します。また赤字が通算可能となれば、仮に単年度において黒字の決算となった場合においても収支相償原則に抵触することを心配する場面も少なくなるように思います。

「公益充実資金(仮称)」の創設のポイント

公益充実資金の具体的な要件や内容、及び現行の特定費用準備資金・資産取得資金との関係性などはこれから詳細が決定されると思われますが、より大括りな事業単位での設定や未だ認定されていない新規事業のための資金積立が可能となるとありましたので、より柔軟な要件等で積立資金を計上することが可能となりそうです。このことは公益法人の財務運営面において、中長期的な観点からもより充実した運営が可能になるものと思います。

「指定正味財産」の「指定」における使途制約範囲の緩和のポイント

指定正味財産の「指定」の範囲の考え方についても「法人の公益目的事業全体」とする指定が可能となれば、記載のとおり寄付者の使途に関する意思確認が容易になり、収支相償原則に考慮不要な収入の範囲も拡大できると思います。

まとめ

今回の最終報告において明らかとなった収支相償原則の改正は、収支相償原則への誤解解消や指摘されていた使い勝手の悪さなどに対する改善などが織り込まれた内容となっておりました。詳細はこれから決定されるものと思いますが、公益法人運営がより柔軟に行える改正であればと願っております。

※本記事は2023年8月に執筆したものです。