公益法人の公益認定基準のうち、事業の「性質・内容」のほかに、「財務」に関する基準があります。それが、財務三基準と呼ばれる「収支相償・公益目的事業比率・遊休財産額保有制度」です。

今回は財務基準のうち「収支相償」について解説いたします。

財務三基準についてはこちらのブログをご覧ください。

>>公益法人の財務三基準についてポイントごとにわかりやすく

目次

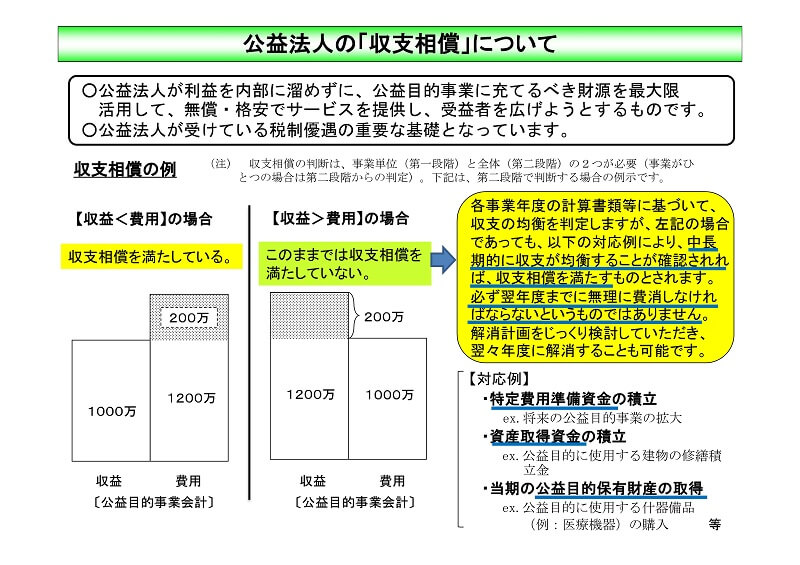

収支相償とは?

収支相償について法律では以下のように書かれています。

公益目的事業に係る収入が適正な費用を超えないと見込まれること(認定法第5条6号)。公益法人はその公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならない(認定法第14条)。

この条文で求められることは、中長期的にみて、公益事業に係る収入が、全て公益目的事業に使われること(FAQ問Ⅴ-2-③)です。必ずしも単年度で赤字にしなくてはならないということではありません。

もし、単年度の収益―費用=「黒字」となった場合は、以下の対応をする必要があります。

①特定費用準備資金や資産取得資金を計画的に積み立てて、使用する仕組みを検討する。

②使途が指定された寄附金等について、会計上、指定正味財産として計上することを検討する。

③定期提出書類に「今後の剰余金の取り扱い」の記載をして対応する。

出典:公益法人informationホームページ:資料PDF 公益法人の「収支相償」について

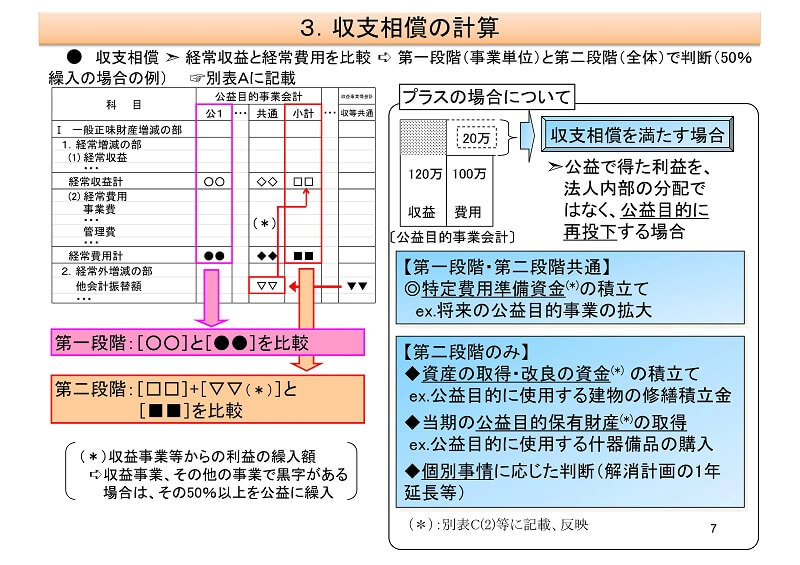

収支相償の計算とは?

「収入」には、会費収入など、特定の事業に関連づけられないものや収益事業等からの利益の繰入が含まれるため、収支相償の計算方法は2段階に分けて行います。

出典:公益法人informationホームページ:資料PDF 収支相償について

第一段階での収支相償の計算とは?

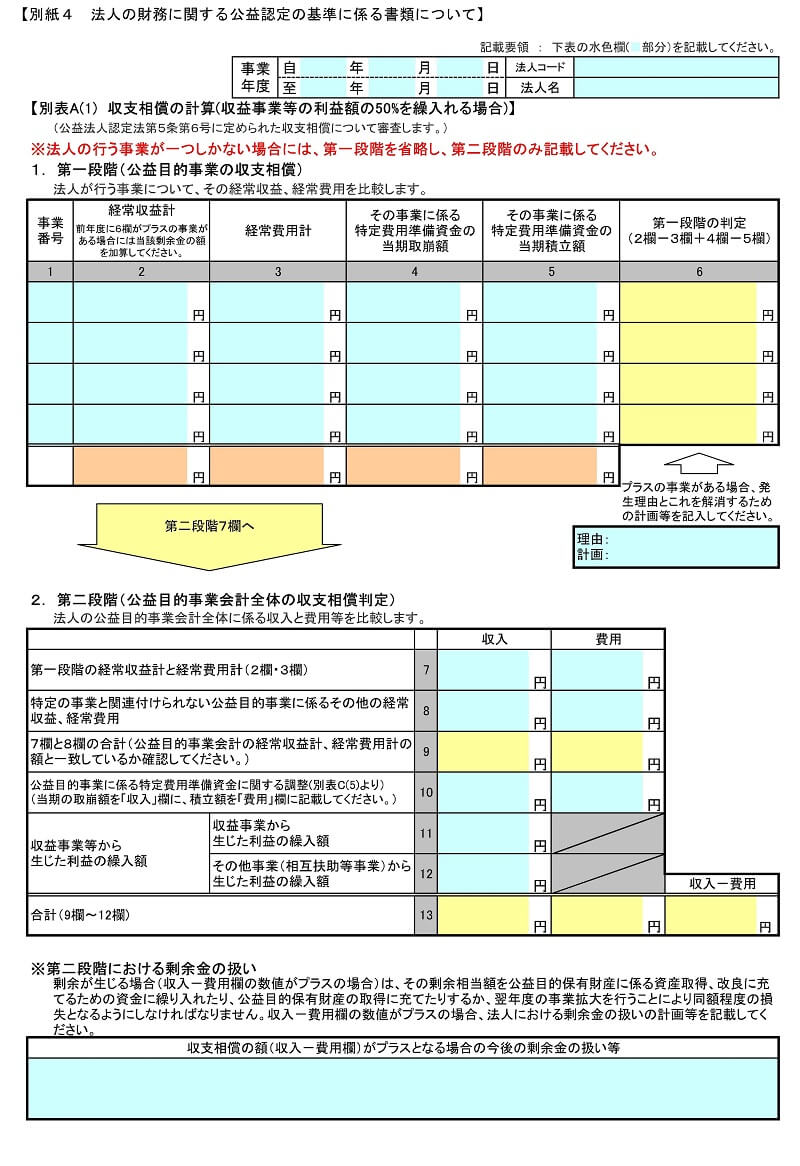

まず、第一段階の計算方法をご説明いたします。第一段階では公益目的事業ごとに計算し、判断します。

ここに該当する収入は

①正味財産増減計算書の「経常収益」が基本となります。

②特定費用準備金の取崩し額は加算されます。→収支相償計算上の収益

ここに該当する費用は

①正味財産増減計算書の「経常費用」が基本です。注意点としては、適正な範囲の費用であることが必要です。例えば、不相当に高い人件費は除外されます。

②特別準備資金の積立額は加算されます。→収支相償計算上の費用

第二段階での収支相償の計算とは?

続いて、第二段階の計算方法についてご説明いたします。第二段階の計算方法は、収益事業から生じた利益の50%を繰入れるか、50%超を繰入れるかによって方法が異なります。

収益事業から生じた利益=収益事業等における利益-管理費のうち収益事業等に按分される額

(1)50%繰入れの場合(別表A(1))→損益ベースの考え方によって行います。

50%繰入れの場合は、第一段階の計算の時に用いた下記の収入に、収益事業等からの繰入れ等を加算して計算します。

(第一段階の計算での収入)

①正味財産増減計算書の「経常収益」が基本となります。

②特定費用準備金の取崩し額は加算されます。→収支相償計算上の収益

出典:公益法人informationホームページ:資料PDF 収支相償について

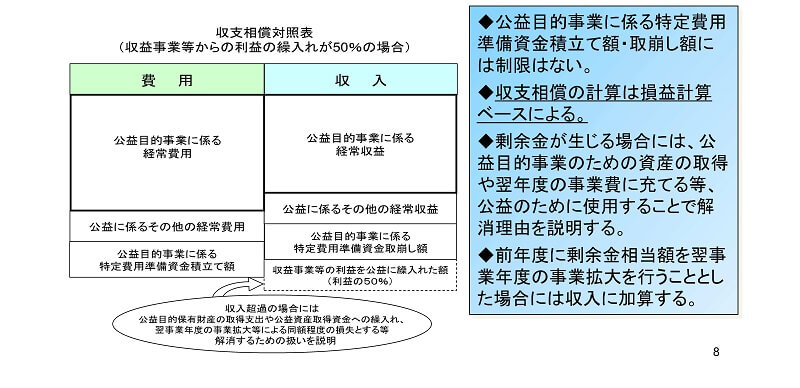

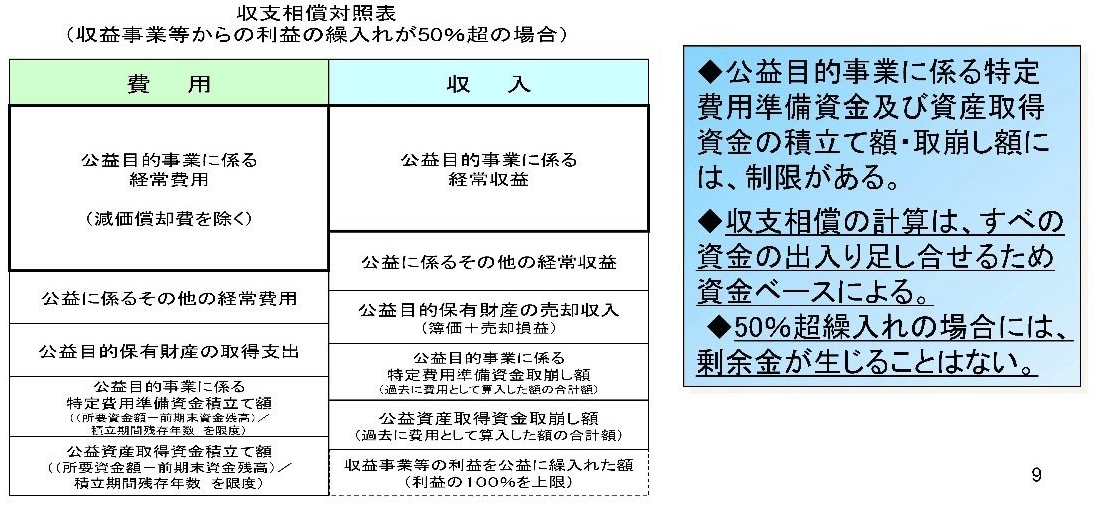

(2)50%超繰入れの場合(別表A(2))→公益目的保有財産の取得資産・売却収入など、現金収支ベースの考え方を導入して計算をします。

50%超繰入れの場合は、公益目的事業に関する全ての資金の出入りとその見通しを足し合わせて収支を比較します。

出典:公益法人informationホームページ:資料PDF 収支相償について

剰余金が生じた場合の取り扱いは?

FAQ問Ⅴ-2-④⑤では、以下のように書かれています。

第一段階

第一段階の剰余金は、その事業の発展や受益者の範囲の拡充等に充てられるべきとされており、対応としては以下となります。

・当該事業に係る特定費用準備資金への積立額として整理

・当該剰余金を短期的に解消する具体的計画を説明

第二段階

第二段階の剰余金は公益目的全体に使用されることが必要とされており、対応としては以下となります。

・公益目的事業に係る特定費用準備資金として積立て

・公益目的保有財産の取得又は公益目的事業に係る資産取得資金の積立て

・当該剰余金を短期的に(原則翌年度)に改称する具体的計画を説明

・その他の特別の事情を説明

・第二段階で50%超え公益事業目的財産に繰入れる場合 → 剰余金が生じることはありません。

出典:公益法人informationホームページ:FAQ問Ⅴ-2-④

出典:公益法人informationホームページ:FAQ問Ⅴ-2-⑤

・ガイドラインにおける剰余金の取り扱い

①公益目的保有財産に係る資産取得、改良に充てるための資金に繰入れたり、当期の公益目的保有財産の取得に充てたりする場合には、本基準は満たしているものとして扱います。このような状況にない場合には、原則、翌年度に事業の拡大等により同額程度の損失となるようにします。

事業の性質上特に必要がある場合には、個別の事情により案件ごとに判断します。

TOMAでご相談頂くことが多い内容

収支相償の中で、TOMAでよくご相談いただく内容は、①定期提出書類における剰余金の発生原因と解消計画の記載、②収支相償の利益剰余金解消計画を1年延長する取扱いです。

それぞれの内容についてご説明いたします。

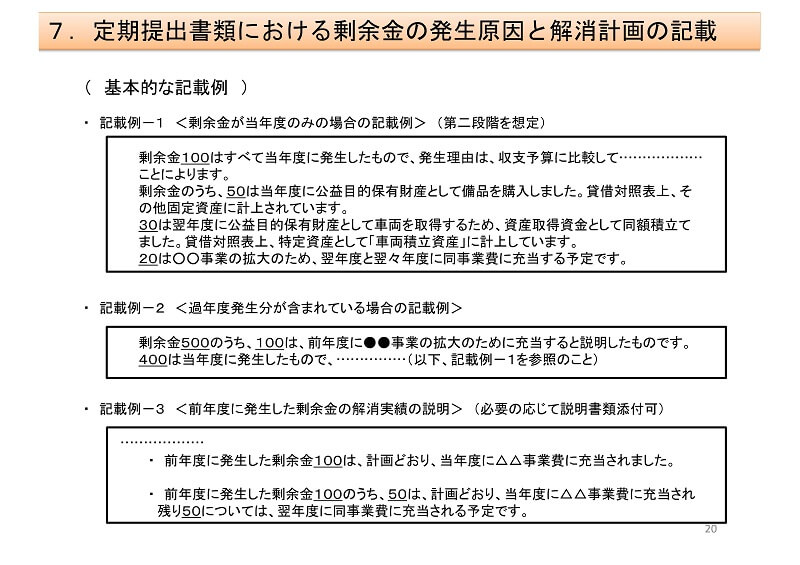

①定期提出書類における剰余金の発生原因と解消計画の記載

【記載の留意事項】

(1)第一段階(公益目的事業の収支相償)

▶「第一段階の判定」の欄にプラスの事業がある場合

「理由」欄に発生理由、「計画」欄に当該事業に関する翌年度の事業拡大の計画等を入力します。

▶前年度の事業報告で「第一段階の判定」プラスの事業がある場合には、その金額を当年度の経常収益計欄に加算し、前年度の事業報告で解消した計画について、その実績と具体的な資金使途を説明した書類(様式自由)を添付してください。

(2)第二段階(公益目的事業会計全体の収支相償判定)

▶第二段階において、剰余金が生じる場合には、その剰余金相当額を公益目的保有財産に係る資産取得、改良に充てるための資金に繰入れたり、公益目的保有財産の取得に充てたりするか、翌年度の事業拡大を行うことにより同額程度の損失となるようにしなければなりません。法人における剰余金の扱いの計画等を記載してください。

▶前年度の事業報告で「第二段階における剰余金」の欄において、剰余金を翌年度以降の活動に充てる旨の記載をしている場合は、その実績と具体的な資金使途を説明した書類(様式自由)を添付してください。

◎解消計画の確認ポイントとしては以下の点について確認してください。

①剰余金の増額の解消説明はされていますか。

②剰余金の総額に前年度以前の金額が含まれている場合にはそれぞれの発生年度別に金額を記載していますか。

③剰余金の解消予定時期について記載されていますか。

④前年度以前に発生した剰余金については、当年度における解消・未解消について記載されていますか。

<基本的な記載例>

②収支相償の剰余金解消計画を1年延長する取扱い

解消計画の1年延長とは

→ × 剰余金の解消期間が1年延長した

→ ○ 解消の具体的な計画を通常であれば、発生年度で定期提出書類に記載するべきところを例外的に提出日以降に理事会等で当該剰余金の解消計画を立案すること

公益法人informationのFAQでは下記のように書かれています。

FAQ問V-2-⑥ 次のア~ウを前提に、収支相償の剰余金解消計画を1年延長する取扱いが認められます。

ア:事業報告書の別表A(1)の「※第二段階における剰余金の取り扱い」欄には発生した剰余金が翌事業年度における解消計画で適切に費消することができないことについて特別の事情や合理的な理由を示すとともに、剰余金の解消計画立案のための検討スケジュールを具体的に示すことが求められます。

イ:翌事業年度の事業計画において、機関決定された剰余金の解消計画を提出し、翌々事業年度において剰余金を解消するまでの具体的な資金使途について説明することが求められます。

なお、財務面から計画達成を担保するため、当該剰余金に見合う資金について貸借対照表に特定資産として表示することが必要となります。

ウ:翌々事業年度の事業報告において、剰余金が解消計画に従って解消されたか否かについて、資金の使い道を説明することが求められます。

出典:公益法人informationホームページ:資料PDF 収支相償について

まとめ

財務三基準と呼ばれる「収支相償・公益目的事業比率・遊休財産額保有制度」のうち、今回は「収支相償」について解説いたしました。弊社では公益法人様向けの会計、税務、運営等にかかる各種ご相談を承っております。ご不明な点がございましたらお気軽にTOMA税理士法人までお問い合わせください。