保険の見直し方法の一つ、「払済」をご存知ですか?便利な保険の見直し方法ですが、経理処理が必要な契約もあり、実際にキャッシュは動きませんが雑収入が立つ場合もあります。メリット、デメリットを確認し効果的に活用しましょう。

払済とは

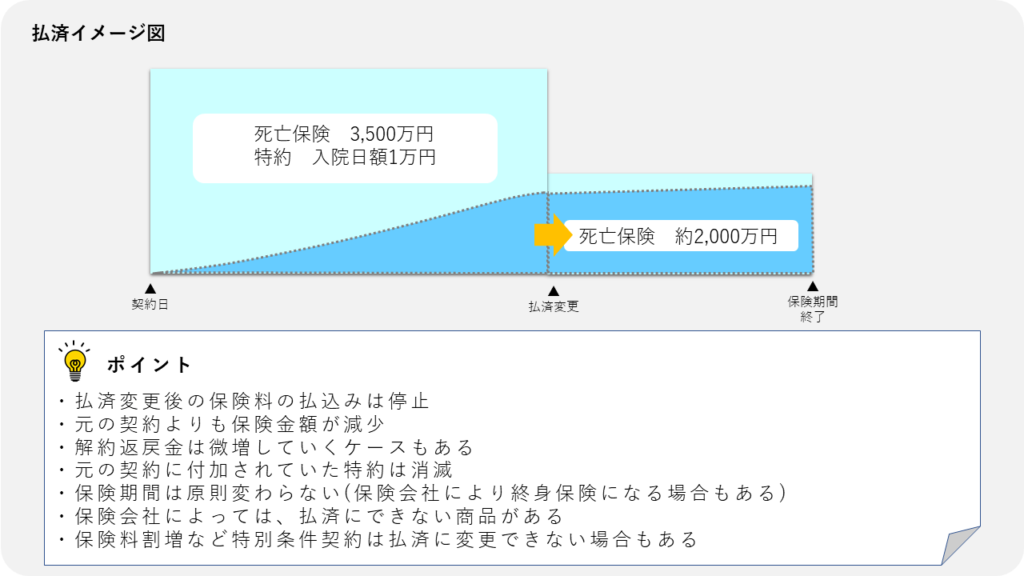

解約返戻金のある保険で保険料の払い込みが厳しいが、保障は継続したいというケースはありませんか?その様な場合に「払済」という見直し方法が有効です。

払済変更時点で、保険料の払い込みは停止し、これまで支払ってきた保険料に相当する保険金が残ります。また、解約返戻金は減らずにその後も微増していく場合があります。

払済変更時の経理処理方法(法人税基本通達9-3-7の2)

一見すると、メリットの多い見直し方法ですが、注意も必要です。保険料の支払いがなくなり、資金繰りは解消されても思わぬ税負担が増加する場合もあります。具体的に見ていきましょう。

(1)原則として、払済変更時の解約返戻金と資産計上している額の差額分を、変更した日の属する事業年度の益金に算入します。(解約返戻金-資産計上額=雑収入)

保険を解約している訳ではないので、解約返戻金は法人には入ってきません。法人に現金は入ってきませんが、雑収入が立つが場合があります。

(2)例外として、養老保険・終身保険・定期保険・第三分野保険・個人年金保険から同じ種類の払済保険に変更する場合は、経理処理不要です。

※保険会社によっては定期保険を払済にすると保険期間が変更され、自動的に終身保険になるケースもあります。この場合、定期保険と終身保険で種類が異なるため、経理処理が必要となります。

まとめ

払済は保障を継続しながらも、保険料の支払いを停止することができる使い勝手の良い見直し方法です。しかし保険種類によっては、変更時に雑収入が立ち思わぬ納税が発生することもあります。資金繰りや利益の状況、法人として必要な保障金額など総合的に検討する必要があります。

保険の見直しでお困りの際は、お気軽にTOMAまでご連絡ください。