10月、会計検査院より倒産防止共済に関して以下の指摘がありました。

・倒産防止共済に加入している個人事業主のうち、加入時に経費計上に関する書類添付が漏れている。

・解約時に受け取った解約手当金を、所得税の申告時に計上していないケースが一定数ある。このような指摘を受け、国税庁は申告に必要な書類を公開しました。確定申告前に、必要書類を確認しておきましょう。

倒産防止共済(経営セーフティ共済)とは

取引先事業者が倒産し、売掛金債権等が回収困難になった場合に、貸付けが受けられる制度。いざという時の資金調達手段として活用できます。また、掛金を経費にするためには、個人事業主の場合は確定申告時に、法人の場合は決算申告時に書類添付が必要です。

特徴

(1)取引先が倒産したことによる自社の連鎖倒産を防ぐため、一定要件のもと最大8000万円まで貸付が受けられる。(無利子、無担保、無保証人)

(2)法人、個人事業主が加入できる。加入時点で1年以上の事業継続が必要。

(3)掛金は法人の場合は全額損金、個人事業主の場合は必要経費に算入可能。

(4)掛金は800万円まで積立可能で、40ヶ月以上納付していれば解約時に100%戻る。

(参考)中小機構ホームページ

検査院の指摘事項

掛金の全額経費計上を認めている「倒産防止共済特例」適用のため、個人事業主は確定申告時の書類添付が必要です。ところが2018年の個人の掛金納付者について調査したところ、添付漏れ等、書類の不備が確認された件数は全体の約6割に上ります。また、積立てた掛金は解約時に解約手当金として戻ります。この手当金は総収入金額・益金の額に算入することになっていますが、調査によると約3億2640万円が適切に益金計上されていませんでした。

まとめ

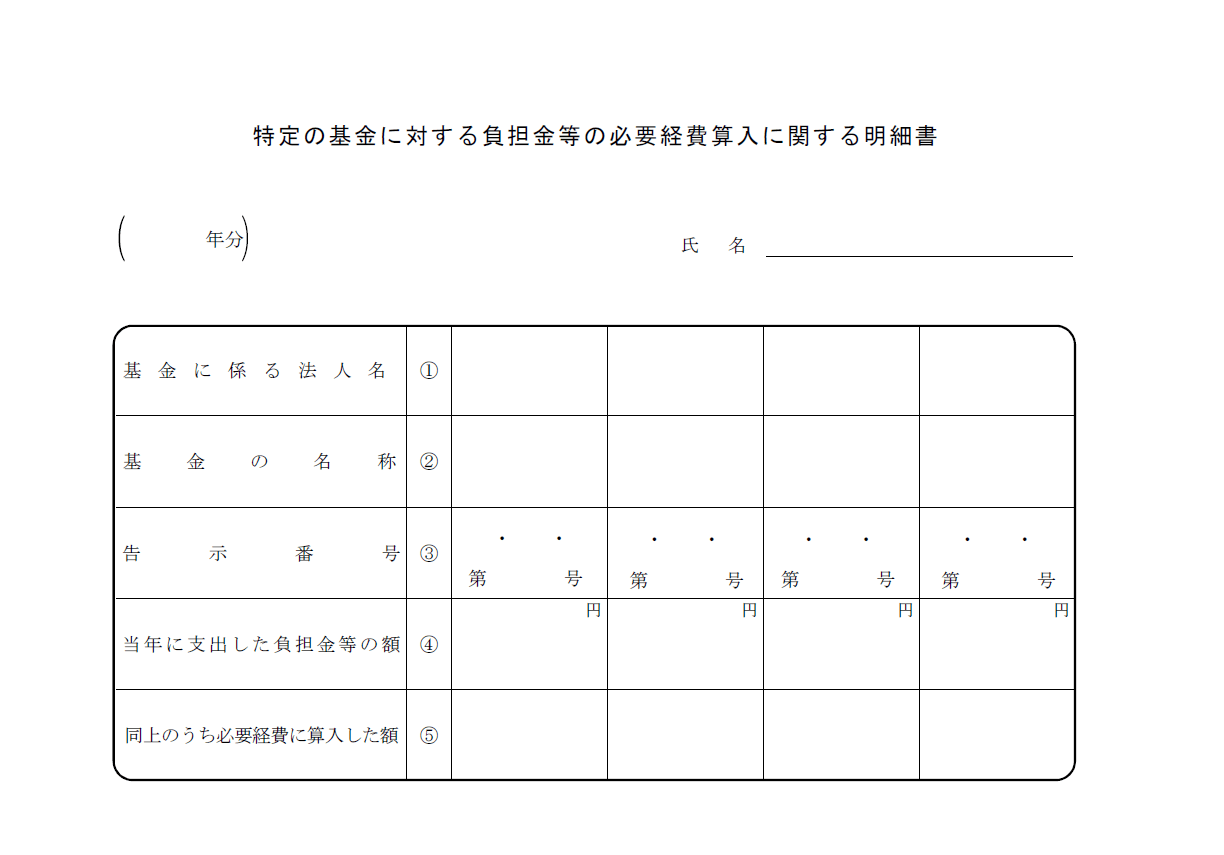

これまで、個人事業主の申告書式は任意の書式でした。しかし今回の検査院の指摘を受け、国税庁は添付書類を明確化しています。以下の明細書に必要事項を記入し、確定申告書には忘れずに添付しましょう。

TOMAでは倒産防止共済の他、小規模企業共済等、経営者の方が加入できる共済をご紹介しております。経営状況を見て有効に活用していきましょう。