法人契約の生命保険に関する通達が発表され、丸2年が経過しました。「最高解約返戻率によって経理処理が異なる」という処理方法も少しずつ浸透してきた頃でしょうか。その中でも今回は「30万円の特例枠」の注意点をご紹介します。

2019年の経理処理変更後

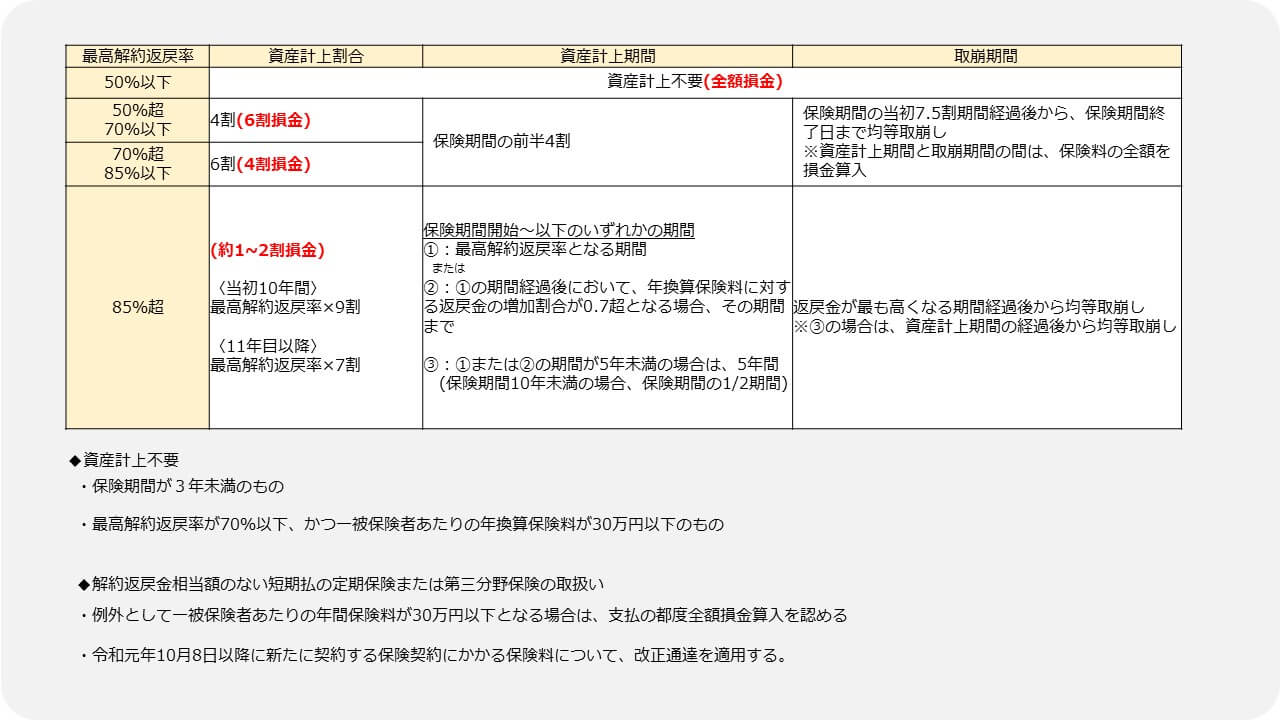

2019年7月8日以降加入の定期保険は、以下の表のように解約返戻率に応じて経理処理する必要があります。(法人税基本通達9-3-5、9-3-5の2)

30万円の特例枠とは

2種類の特例があり、下記の条件を満たした場合に保険料を全額損金にすることが可能です。年間保険料を30円万以下にする必要があるため、「30万円の特例枠」、「30万の全損プラン」と言われます。

(1)対象期間:2019年7月8日以降の契約

一被保険者の年間保険料が30万円以下で、最高解約返戻率が70%以下の定期保険

本来、返戻率70%の保険は6割損金ですが、保険料を30万以下に抑えることで全額損金になります。

(2)対象期間:2019年10月8日以降の契約

一被保険者の年間保険料が30万以下で、保険料を短期払している第三分野保険(医療保険やがん保険、介護保険等)

注)

保険期間を通じて解約返戻金相当額のない定期保険または第三分野保険

(ごく少額の払戻金のある契約を含み、保険料の払込期間が保険期間より短いものに限ります。)

注意点

・1名あたりの年間保険料が30万円を超えてしまうと、全額損金ではなくなります。

・(1)(2)の特例は通算せず、それぞれ加入することができます。

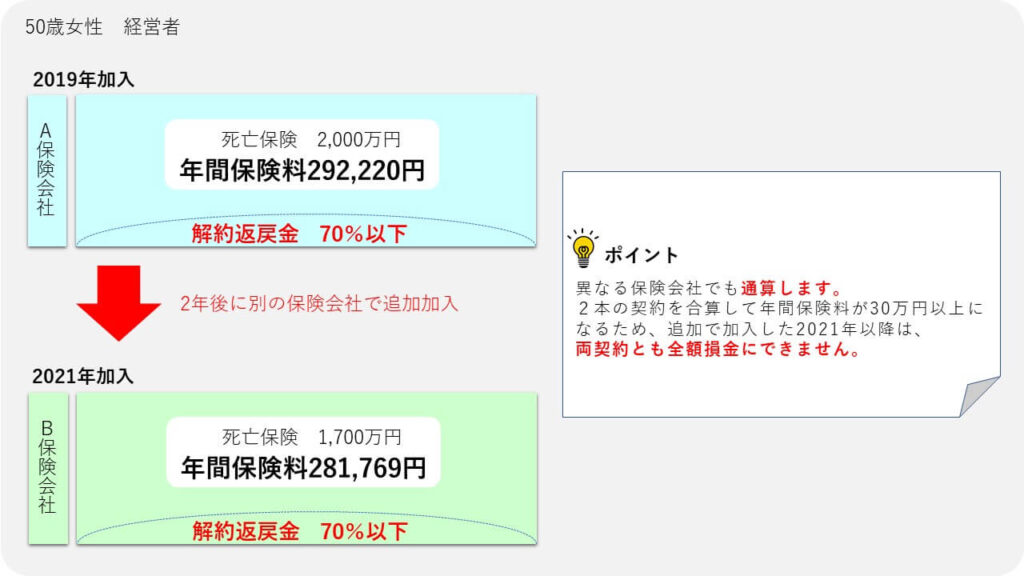

・保険会社が異なる場合でも合算されます。

・法人が複数ある場合は、それぞれの法人ごとに加入できます。

このような事例がありました

事例1

2019年保険会社から借入に対する死亡保険の提案を受ける。返戻率を70%以下、年間保険料30万円に抑えた場合、保険料は全額損金と説明され加入に至る。2021年にも別の保険会社から保険を勧められ、特例枠の仕組みを把握せず同様の死亡保険に加入。

事例2

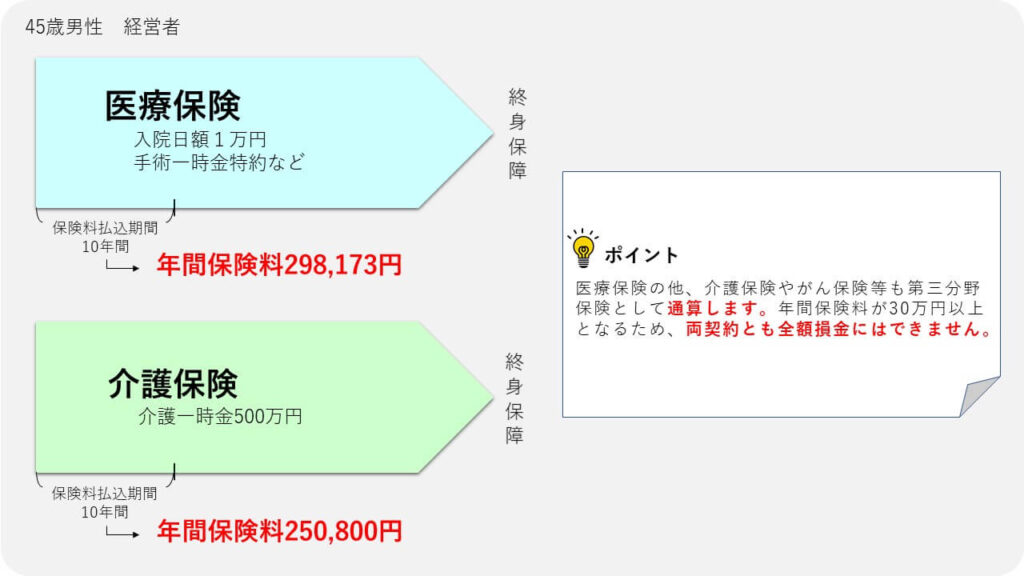

保険会社より、おすすめの医療保険がありますと言われ、年間保険料30万円以下に抑えた保険に加入。10年間で保険料の払い込みが終わり、入院や手術の保障が一生涯続く。後日、別の保険会社から介護保険の提案を受け、既契約の保障内容とも重複がなく将来の備えになると思い加入した。

まとめ

ご紹介したように昨今は経理処理も複雑化しており、決算時に間違いが発覚するケースが散見されます。加入している保険の整理と定期的なメンテナンスが必要です。

TOМAグループでは顧問先様向けに保険ファイル作成と整理整頓サービスを行っております。既に特例枠を使っていないか、保障として重複がないか定期的にチェックしてトラブルを回避しましょう。