国税庁発表のインボイス制度に関する「一問一答」を、分かりやすい図解入りで解説するQ&Aシリーズもいよいよ最後の第10弾となりました。 今回は、売上税額、仕入税額の計算方法を中心に解説しています。積上げ計算は出来る?委託販売の場合はどうなる?課税期間をまたぐ場合は?など、ご参考になれば幸いです。

前回までの一問一答の記事は以下になります。こちらも併せてご覧ください。

・【第1弾】インボイス制度一問一答 図解入り解説(適格請求書等保存方式の概要、登録手続、効力等)

・【第2弾】インボイス制度一問一答 図解入り解説(登録の拒否、相続、登録の取消し、登録番号の構成等)

・【第3弾】インボイス制度一問一答 図解入り解説(適格請求書発行事業者の公表情報の変更等、適格請求書の様式等)

・【第4弾】インボイス制度一問一答 図解入り解説(公共交通機関特例の対象、農協等を通じた委託販売等)

・【第5弾】インボイス制度一問一答 図解入り解説(屋号による記載、適格請求書に記載が必要な事項等)

・【第6弾】インボイス制度一問一答 図解入り解説(販売奨励金等の請求書、適格請求書に係る電磁的記録の内容等)

・【第7弾】インボイス制度一問一答 図解入り解説(適格請求書の写しの保存期間等、仕入税額控除の要件等)

・【第8弾】インボイス制度一問一答 図解入り解説(仕入明細書等の記載事項、立替金等)

・【第9弾】インボイス制度一問一答 図解入り解説(出張旅費、通勤手当、免税事業者からの仕入れに係る経過措置等)

【インボイス制度については以下の記事にて解説】

【2022年最新版】インボイス制度とは?導入手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

目次

売上税額の計算方法

【問101】

適格請求書等保存方式における売上税額の計算方法について教えてください。

【回答】

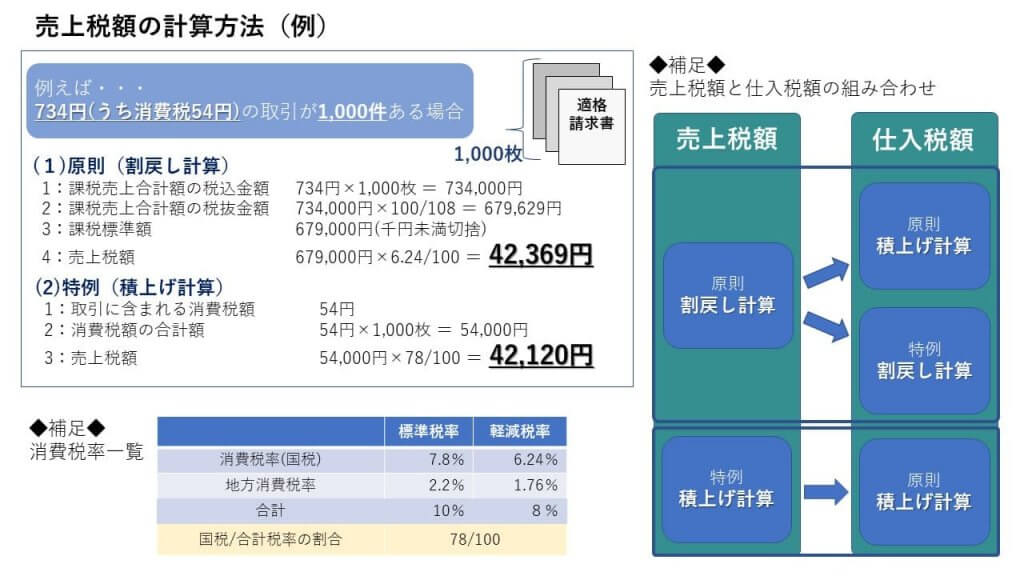

≪割戻し計算≫ ※原則

適格請求書等保存方式における売上税額については、原則、課税期間中の課税売上合計額(税込)に110分の100(軽減税率対象の場合は108分の100)を掛けた課税標準額に、7.8%(軽減税率対象の場合は6.24%)を掛けて算出します。

≪積上げ計算≫ ※特例

また、上記以外の方法として、交付した適格請求書及び適格簡易請求書の写し(電子データも含む)を保存している場合、そこに記載された税率ごとの消費税額等の合計額に100分の78を掛けて計算した金額とすることもできます。

ただし、適格簡易請求書の記載事項は、「適用税率又は税率ごとに区分した消費税額等」であるため、「適用税率」のみを記載して交付する場合、税率ごとの消費税額等の記載がないので、積上げ計算を行うことはできません。

なお、売上税額の計算は、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、併用することも認められますが、併用した場合であっても売上税額の計算で積上げ計算を適用した場合に当たるため、仕入税額の計算に割戻し計算を適用することはできません。

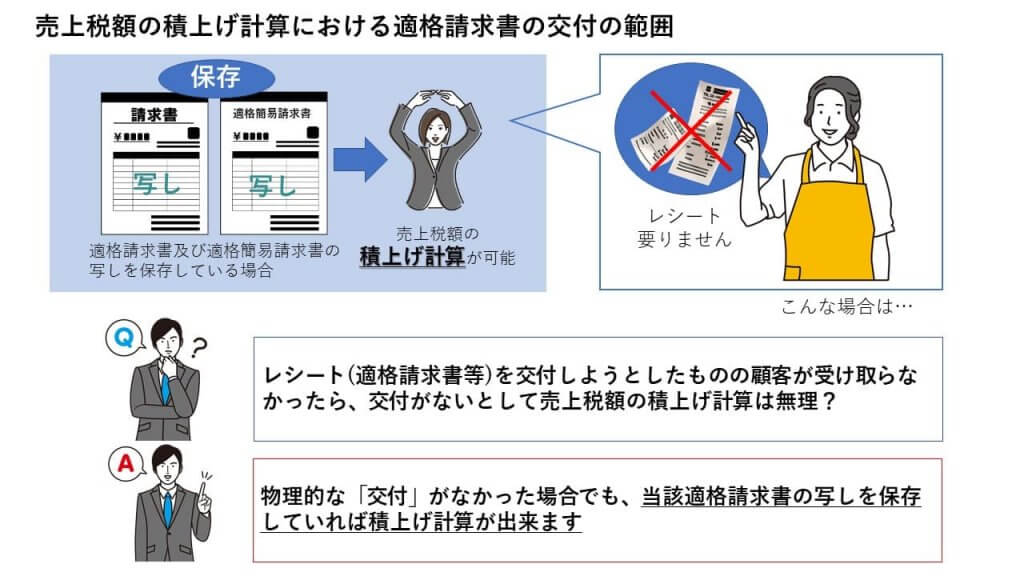

売上税額の積上げ計算における適格請求書の交付の範囲

【問102】

当社はスーパーマーケットを経営しています。交付した適格請求書及び適格簡易請求書の写しを保存している場合には、売上税額の積上げ計算をすることができるとのことですが、例えば、商品販売時に顧客に対して適格簡易請求書であるレシートを交付しようとしたところ、顧客がこれを受け取らなかった場合などは、交付がないとして売上税額の積上げ計算はできないのですか。

【回答】

当該適格請求書等の写しを保存しておけば、売上税額の積上げ計算が出来ます。

適格請求書等保存方式における売上税額の計算方法については、原則の割戻し計算のほか、相手方に「交付」した適格請求書等の写しを保存している場合(電子データを含む)に、そこに記載された税率ごとの消費税額等の合計額に100分の78を掛けて算出した金額を売上税額とする積上げ計算も認められています。

この点、ご質問のように、適格請求書等を「交付」しようとしたものの顧客が受け取らなかったため、物理的な「交付」ができなかったような場合や、「交付」を求められたとき以外レシートを出力していない場合でも、適格請求書発行事業者において、当該適格請求書等の写しを保存しておけば、「交付した適格請求書等の写しの保存」があるものとして、売上税額の積上げ計算が出来ます。

※適格請求書等の写しの範囲については、問68《適格請求書等の写しの範囲》をご参照ください。

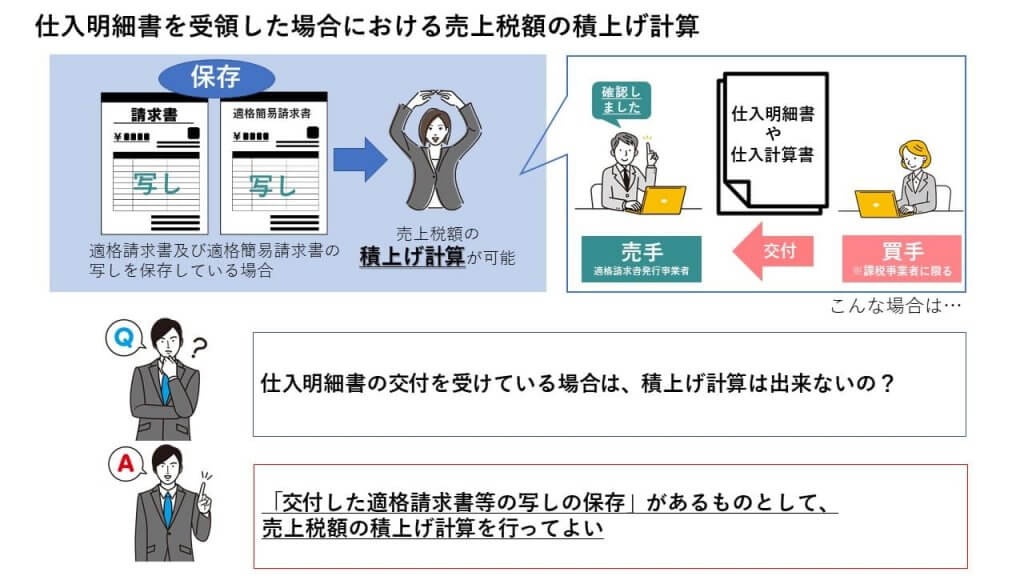

仕入明細書を受領した場合における売上税額の積上げ計算

【問103】

当社は売上税額の積上げ計算を行うため、適格請求書を交付して、その写しを保存することとしています。しかし、取引先の中には、仕入明細書により支払が行われ、当社が作成した適格請求書を受けとってもらえない取引先もあります。

そういった取引先に対する売上げについては、売上税額の積上げ計算を行うために必要な「交付した適格請求書の写し」の保存を行うことができません。このような場合、当該取引先に対する売上げに係る売上税額の積上げ計算を行うことはできないのでしょうか。なお、確認をするために取引先から受領した仕入明細書については、当社でも保存しています。

【回答】

仕入明細書により代金の支払が行われ、売手が適格請求書を交付することができない場合でも、仕入明細書の記載事項を確認の上受領しており、かつ受領した仕入明細書を、適格請求書等の写しと同様の期間・方法で保存している場合は、売上税額の積上げ計算を行えます。

適格請求書等保存方式における売上税額の計算方法については、割戻し計算のほか、相手方に「交付」した適格請求書等の写しを保存している場合(電子データを含む)に、そこに記載された税率ごとの消費税額等の合計額に100分の78を掛けて算出した金額を売上税額とする積上げ計算も認められています。

また、買手である取引先が、仕入明細書を仕入税額控除の要件として保存すべき請求書等とするには、売手である貴社の確認を受けることが必要です。この確認の結果、貴社と相手方との間で仕入明細書に記載された消費税額等について共有されることになります。

したがってご質問のように、取引当事者間での取決め等により、仕入明細書により代金の支払が行われ、売手が適格請求書を交付することができない場合でも、仕入明細書に記載されている事項の確認で仕入明細書を受領しており、かつ、当該受領した仕入明細書を適格請求書等の写しと同様の期間・方法で保存している場合は、「交付した適格請求書等の写しの保存」があるものとして、売上税額の積上げ計算を行えます。

※適格請求書の写しの保存期間や方法については、問69《適格請求書の写しの保存期間等》をご参照ください。

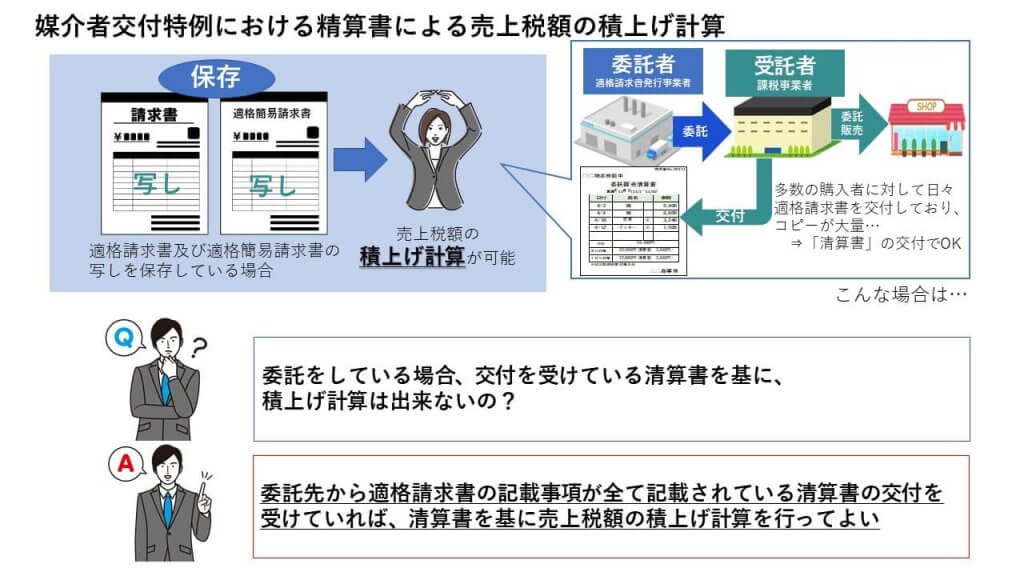

媒介者交付特例における精算書による売上税額の積上げ計算

【問104】

当社は、委託先に商品の販売を委託しており、毎月、販売に係る精算書を受領しています。その精算書には、適格請求書の記載事項が全て記載されているのですが、これを基に売上税額の積上げ計算をしてもいいのですか。

【回答】

ご質問のように、委託先から適格請求書の記載事項が全て記載されている精算書の交付を受けている場合は、その精算書を基に売上税額の積上げ計算を行えます。

売上税額の計算は、交付した適格請求書及び適格簡易請求書の写し(電子データを含む)を保存している場合に、そこに記載された税率ごとの消費税額等の合計額に100分の78を掛けて計算した金額とすることができます(積上げ計算)。 また、委託販売における受託者が媒介者交付特例を適用して適格請求書を交付する場合には、

① 買手に交付した適格請求書の写し又は提供した電子データを保存する

② 買手に交付した適格請求書の写し又は提供した電子データを速やかに委託者に交付又は提供すること

とされており、②について、例えば、複数の委託者の商品を販売した場合や、多数の購入者に対して日々適格請求書を交付する場合などで、コピーが大量になるなど、適格請求書の写しそのものを交付することが困難な場合には、適格請求書の写しと相互の関連が明確な、精算書等の書類等の交付で差し支えないとされています。

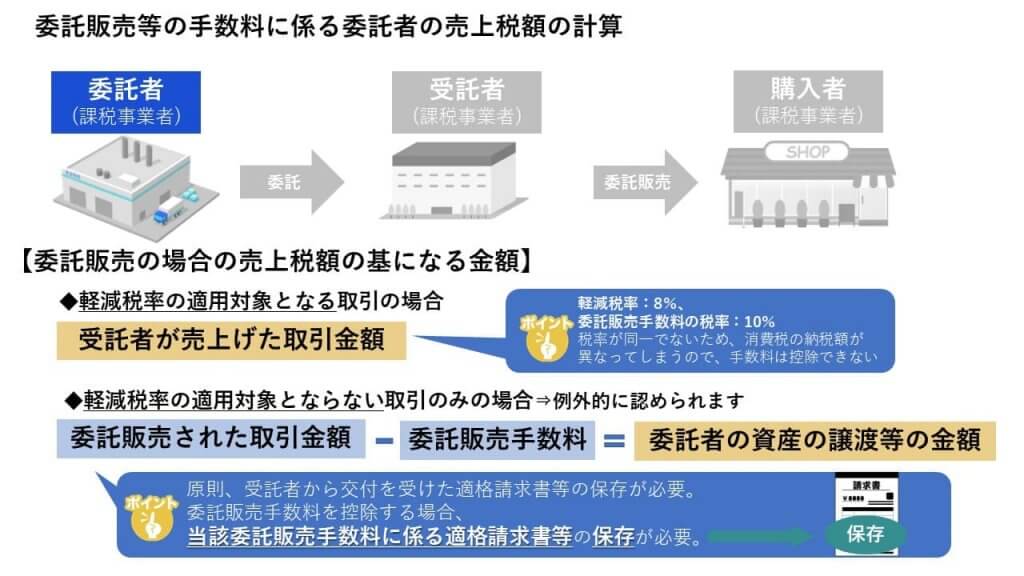

委託販売等の手数料に係る委託者の売上税額の計算

【問105】

当社は、委託販売等に係る資産の譲渡等を行った場合の売上税額の計算について、資産の譲渡等の金額から、受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額としていますが、適格請求書等保存方式の開始後の取扱いについて教えてください。なお、当社が行う委託販売等は軽減税率の適用対象ではありません。

【回答】

適格請求書等保存方式において、軽減税率の適用対象ではない商品のみを委託販売している場合、委託者は

・受託者から交付を受けた、委託販売に係る取引金額の適格請求書等

・当該委託販売手数料に係る適格請求書等

を保存することで、取引金額から委託販売手数料を控除した残額を、委託者における資産の譲渡等の金額とすることが認められています。

委託販売等について、委託者においては受託者が委託商品の取引に伴い収受した又は収受すべき金額が、委託者における資産の譲渡等の金額となりますが、軽減税率の適用対象ではない取引のみを委託している場合、その課税期間中に行った委託販売等の全てについて、取引金額から受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額とすることも認められています。

適格請求書等保存方式の開始後、行った課税仕入れについて仕入税額控除の適用を受けるためには、原則として、受託者から交付を受けた適格請求書等の保存が必要となります。したがって、その資産の譲渡等の金額から受託者に支払う委託販売手数料(課税仕入れ)を控除した残額を委託者における資産の譲渡等の金額とするためには、当該委託販売手数料に係る適格請求書等の保存が必要となります。

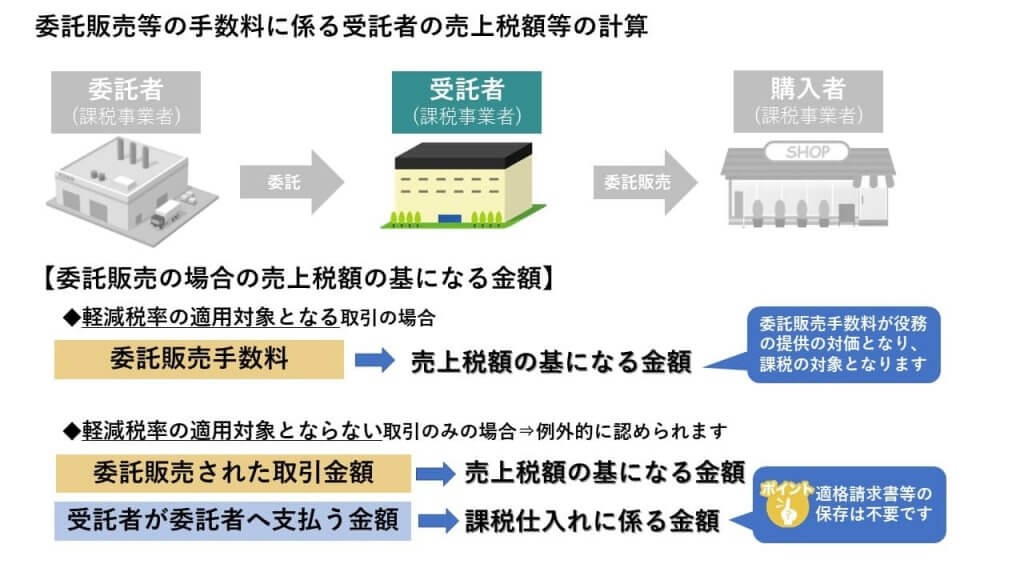

委託販売等の手数料に係る受託者の売上税額等の計算

【問106】

当社は、委託販売等に係る資産の譲渡等について受託し、その手数料を受け取っており、売上税額の計算について、委託された商品の販売に伴い収受した又は収受すべき金額を課税資産の売上金額とし、委託者に支払う金額を課税仕入れに係る金額としていますが、適格請求書等保存方式の開始後の取扱いについて教えてください。なお、当社が委託された商品の販売は軽減税率の適用対象ではありません。

【回答】

適格請求書等保存方式においても、軽減税率の適用対象ではない商品のみを委託販売している場合、受託者は

・委託販売での取引金額⇒課税資産の売上金額

・委託者に支払う金額⇒課税仕入れに係る金額

とすることが認められています。

委託販売等について、委託販売等に係る受託者においては、委託者から受ける委託販売手数料が役務の提供の対価となりますが、委託者から軽減税率の適用対象とならない取引のみを委託されている場合、委託された商品の販売に伴い収受した又は収受すべき金額を課税資産の売上金額とし、委託者に支払う金額を課税仕入れに係る金額とすることも認められています。

適格請求書等保存方式の開始後においても、委託された商品の販売が軽減税率の適用対象でない場合には、引き続き、委託された商品の販売に伴い収受した又は収受すべき金額を課税資産の売上金額とし、委託者に支払う金額を課税仕入れに係る金額とすることができます。この場合、委託者に支払う金額に係る課税仕入れに関し、適格請求書等の保存は不要です。

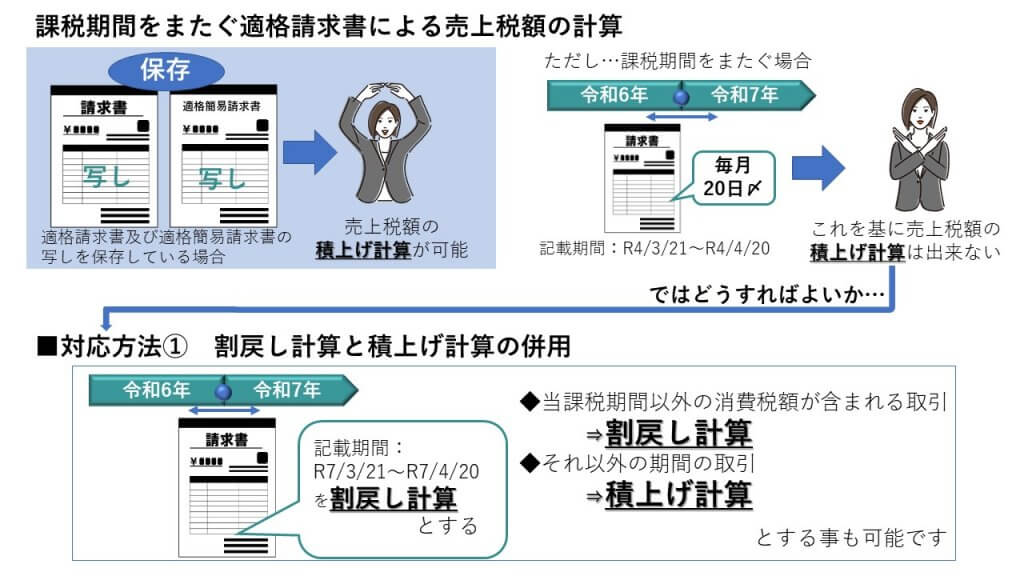

課税期間をまたぐ適格請求書による売上税額の計算

【問107】

当社は、3月決算の法人で、売上げの請求書については、毎月20日締めとしています。3月21日から4月20日までの期間に係る適格請求書には、同期間に係る消費税額を記載しているのですが、これを基に売上税額について、積上げ計算することができますか。

【回答】

以下、3つの対応で積上げ計算が可能になります。

① 割戻し計算と積上げ計算の併用

② (3/21~3/31)と(4/1~4/20)に区分して記載する方法

③ 決算締切日を継続してその事業年度終了の日以前おおむね10日以内の一定の日付としている場合

売上税額の計算については、交付した適格請求書及び適格簡易請求書の写し(電子データで提供したものを含む)を保存している場合、そこに記載された税率ごとの消費税額等の合計額に100分の78を掛けて計算した金額とすることができます(積上げ計算)。

ご質問のような適格請求書を交付した場合、翌課税期間(4月1日から4月20日まで)の消費税額も合計して記載されていることになるため、これを基に売上税額の積上げ計算をすることはできません。

■対応方法① 割戻し計算と積上げ計算の併用

売上税額の計算は、割戻し計算と積上げ計算を併用することが認められています。

◆ご質問のような期間:3/21~3/31(期末を含む請求書の期間)及び4/1~4/20(期首を含む請求書の期間)の取引⇒割戻し計算

◆それ以外の期間の取引:(4/21~翌年3/20)⇒積上げ計算

とする事も可能です。

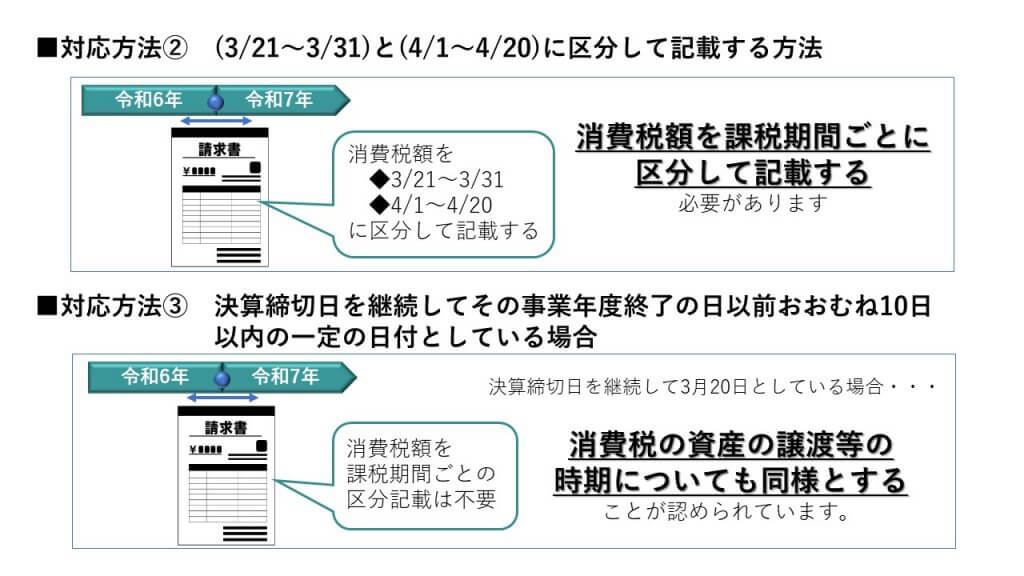

■対応方法② (3/21~3/31)と(4/1~4/20)に区分して記載する方法

課税期間をまたぐ期間(3月21日から3月31日及び4月1日から4月20日)に係る取引をまとめて一の適格請求書とする場合

当該適格請求書において、課税期間の範囲に応じて適格請求書の記載事項を

◆3/21~3/31

◆4/1~4/20

上記それぞれの課税期間の範囲で適格請求書の記載事項を区分して記載していれば、その課税期間で区分した税率ごとに合計した課税資産の譲渡等に係る税込対価(税抜対価)の額から算出した消費税額等を当該適格請求書に係る消費税額としても差し支えありません。

■対応方法③ 決算締切日を継続してその事業年度終了の日以前おおむね10日以内の一定の日付としている場合

決算締切日を継続して3月20日としているような場合、消費税の資産の譲渡等の時期についても、同様とすることが認められています。

このように決算締切日により、法人税及び消費税の申告をしている場合には、売上税額の積上げ計算のための課税期間ごとの区分の対応は不要です。

一方で、課税期間をまたがない期間についての一の適格請求書を交付する場合においては、その期間内で任意に区分した期間に応じた税率ごとに合計した課税資産の譲渡等に税込対価(税抜対価)の額から算出した消費税額等を記載したとしても、当該消費税額等は、適格請求書の記載事項としての消費税額とはなりません。

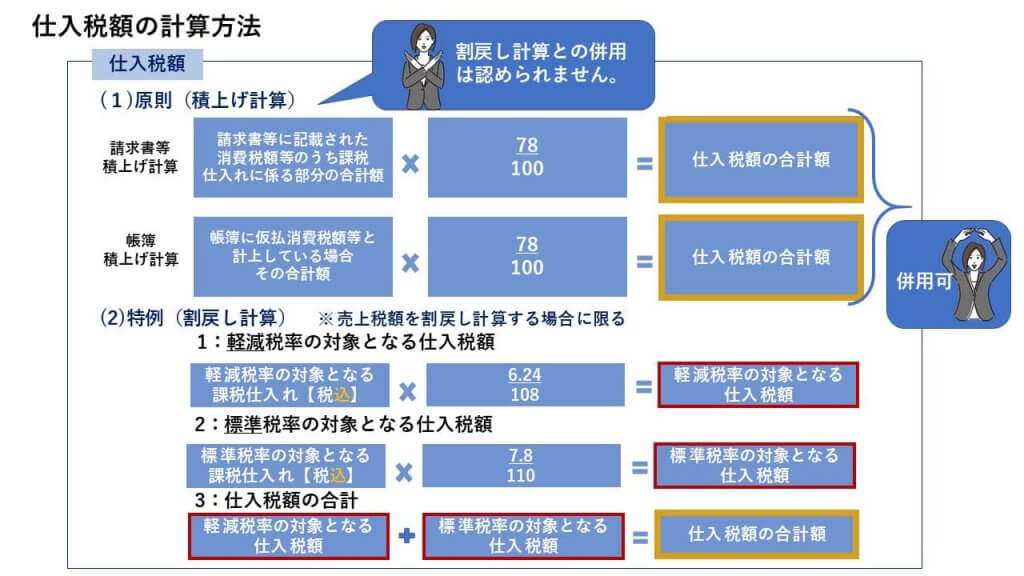

仕入税額の計算方法

【問108】

適格請求書等保存方式における仕入税額の計算方法について教えてください。

【回答】

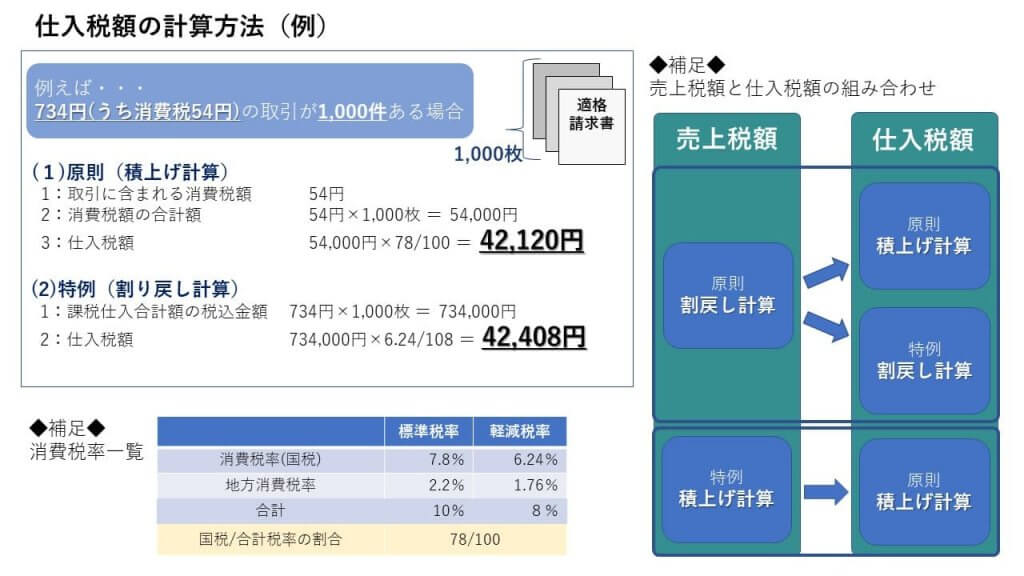

適格請求書等保存方式における仕入税額の計算方法は、次のとおりです。

1 積上げ計算 ※原則

原則として積上げ計算で算出します。仕入税額の積上げ計算には、「請求書等積上げ計算」と「帳簿積上げ計算」の2通りがあります。

≪請求書等積上げ計算≫

交付された適格請求書などの請求書等に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて算出します。

≪帳簿積上げ計算≫

課税仕入れの都度(注)、課税仕入れに係る支払金額に110分の10(軽減税率対象の場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨て又は四捨五入)を仮払消費税額等などとし、帳簿に記載(計上)している場合は、その金額の合計額に100分の78を掛けて算出する方法も認められます。

なお、仕入税額の計算に当たり、請求書等積上げ計算と帳簿積上げ計算を併用することも認められますが、これらの方法と割戻し計算(下記「2」参照)を併用することは認められません。

(注1)例えば、課税仕入れに係る適格請求書の交付を受けた際に、当該適格請求書を単位として帳簿に仮払消費税額等として計上している場合のほか、課税期間の範囲内で一定の期間内に行った課税仕入れにつきまとめて交付を受けた適格請求書を単位として帳簿に仮払消費税額等として計上している場合が含まれます。

なお、帳簿積上げ計算において計上する仮払消費税額等については、受領した適 格請求書ではない納品書又は請求書を単位として計上することや、継続的に買手の支払基準といった合理的な基準による単位により計上することでも差し支えありません。

(注2) 課税仕入れに係る支払対価の額には消費税額等を含みますので、帳簿に記載する 仮払消費税額等は、一般的に、適格請求書等の請求書等に記載された課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出するものと考えられますが、例えば、課税仕入れに係る税抜対価の額が記載された納品書を基礎として帳簿に仮払消費税額等を記載する場合において、当該税抜対価の額に100分の10(軽減税率の対象となる場合は100分の8)を乗じて算出する方法も認められます

2 割戻し計算

課税期間中の課税仕入れに係る支払金額を税率ごとに合計した金額に110分の7.8(軽減税率対象の部分は108分の6.24)を掛けて算出することができます。

ただし、仕入税額を割戻し計算することができるのは、売上税額を割戻し計算する場合に限ります。

外貨建取引における仕入税額の計算方法

【問109】

当社は、一部の取引について米ドル建てによる仕入を行っており、当該取引に係る法人税の処理については、取引を行った日の対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM)により円換算を行っており、消費税の処理についても同様としております。

このような場合に、適格請求書等保存方式における仕入税額の計算方法は、どのようになりますか。

【回答】

外貨建取引の場合における仕入税額の計算方法の留意点は以下のとおりです。

なお、適格請求書等保存方式における仕入税額の計算方法は、問108≪仕入税額の計算方法≫をご参照下さい。

1 積上げ計算

(1)請求書等積上げ計算の場合

取引先から交付を受けた適格請求書などの請求書等を基礎として計算することとなりますので、外貨建取引に係る適格請求書等を取引先から交付を受けた場合、当該適格請求書等に記載された「税率の異なるごとに区分した消費税額等」を基礎として計算することとなります。

外貨建取引に係る適格請求書の記載事項については、問59≪外貨建取引における適格請求書の記載事項≫をご参照ください。

この場合において、当該適格請求書等に記載された消費税額等が貴社の円換算の方法と異なるところにより算出されていたものであったとしても、問題ありません(当該適格請求書等に記載された「税率の異なるごとに区分した消費税額等」を基礎として計算することとなります)

(2)帳簿積上げ計算の場合

課税仕入れに係る支払対価の額から帳簿に記載(計上)する仮払消費税額等を算出することとなるため、外貨建取引の場合、以下のいずれかの計算方法により、仮払消費税額等を算出することとなります。

なお、税抜経理により記帳している事業者については、現在行っている外貨建取引に係る記帳方法と異なるものではありませんが、仮払消費税額等を算出する際の端数処理は、切捨て又は四捨五入となりますのでご留意ください。

2 割戻し計算

割戻し計算により行う場合、課税期間中の課税仕入れに係る支払対価の額を税率ごとに合計した金額を基礎として仕入税額を算出することから、外貨建取引の場合、帳簿に記載された円換算後の課税仕入れに係る支払対価の額を基礎として行うこととなります。

なお、仕入税額を割戻し計算することができるのは、売上税額を割戻し計算する場合に限ります。

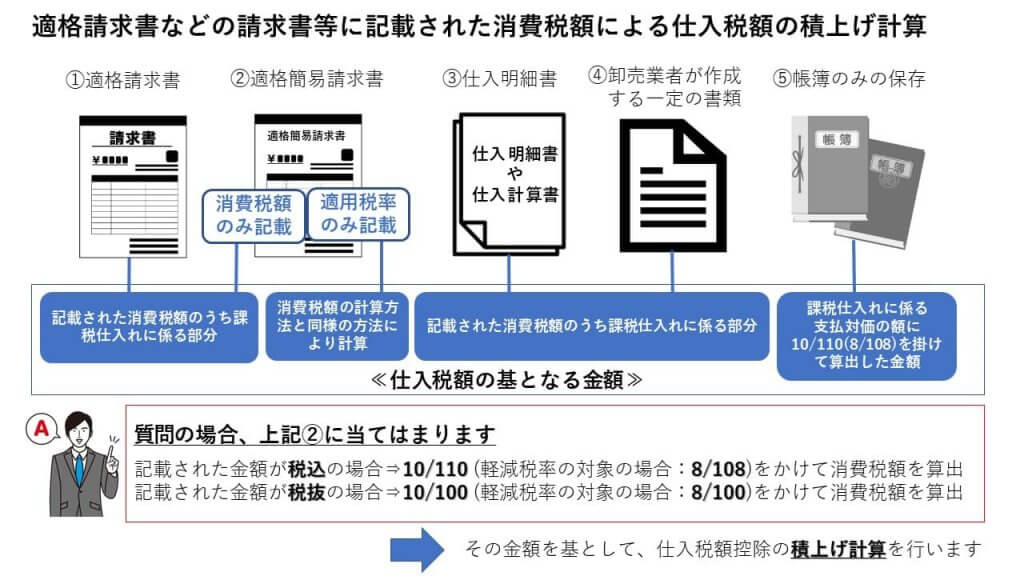

適格請求書などの請求書等に記載された消費税額による仕入税額の積上げ計算

【問110】

仕入税額の計算について、適格請求書に記載のある消費税額等に基づいて積上げ計算する場合、消費税額等の記載がない適格簡易請求書の交付を受けたときは、どのように計算すればよいですか。

【回答】

適格請求書又は適格簡易請求書に記載された消費税額等を基礎として、仕入税額を積み上げて計算する場合には、次の区分に応じた金額を基として仕入税額を計算することとなります。

① 交付を受けた適格請求書(電子データを含む)に記載された消費税額等のうち課税仕入れに係る部分の金額

② 交付を受けた適格簡易請求書(電子データを含む)に記載された消費税額等のうち課税仕入れに係る部分の金額 (適格簡易請求書に適用税率のみの記載があり、消費税額等が記載されていない場合は、適格請求書に消費税額等を記載する際の計算方法と同様の方法により計算した金額のうち課税仕入れに係る部分の金額)

③ 作成した仕入明細書(電子データを含む)に記載された消費税額等のうち課税仕入れに係る部分の金額

④ 卸売市場において、委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受けた書類(電子データを含む)に記載された消費税額等のうち課税仕入れに係る部分の金額

⑤ 公共交通機関特例など、帳簿のみの保存で仕入税額控除が認められるものについては、課税仕入れに係る支払金額に110分の10(軽減税率対象の場合は108分の8)を掛けて算出した金額(1円未満の端数が生じたときは、端数を切捨て又は四捨五入)

したがって、ご質問の場合は、上記②の場合ですので、適格簡易請求書に記載された金額が、税込金額の場合は、その金額に110分の10(軽減税率対象の場合は108分の8)を掛けて消費税額等を算出し、また、税抜金額の場合は、その金額に100分の10(軽減税率対象の場合は100分の8)を掛けて消費税額等を算出し、その金額を基礎として、仕入税額の積上げ計算を行います。

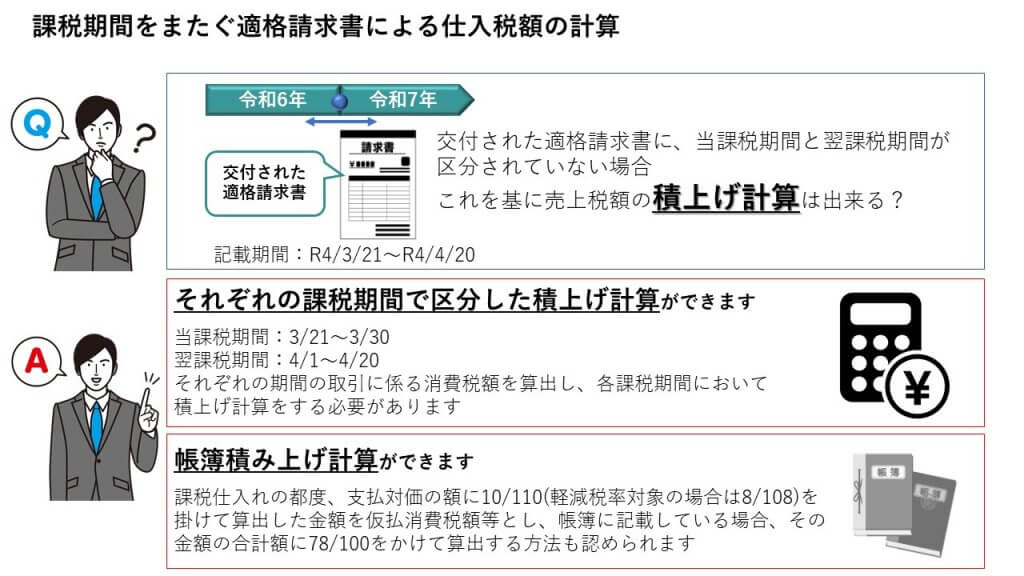

課税期間をまたぐ適格請求書による仕入税額の計算

【問111】

当社は、3月決算の法人です。取引先から、3月21日から4月20日までの期間をまとめた消費税額が記載されている適格請求書の交付を受けたのですが、これを基に仕入税額について積上げ計算することができますか。

【回答】

≪請求書等積上げ計算≫ 仕入税額の積上げ計算については、交付された適格請求書などの請求書等に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて算出します。

ご質問のような適格請求書の交付を受けた場合、

・当課税期間(3月21日から3月31日まで)の消費税額等と

・翌課税期間(4月1日から4月20日まで)の消費税額等

が合計して記載されていることになるため、これを基に仕入税額の請求書等積上げ計算をする場合は、当課税期間に係る消費税額と翌課税期間に係る消費税額についてそれぞれ算出し、各課税期間においてそれぞれ積上げ計算をする必要があります。

≪帳簿積上げ計算≫

また、仕入税額の積上げ計算は、課税仕入れの都度、課税仕入れに係る支払金額に110分の10(軽減税率対象の場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨て又は四捨五入)を仮払消費税額等などとし、帳簿に記載(計上)している場合は、その金額の合計額に100分の78を掛けて算出する方法も認められます。

このため、ご質問の適格請求書について、当課税期間に行った課税仕入れにつき、帳簿積上げ計算することもできます。

(参考)仕入税額の計算に当たり、請求書等積上げ計算と帳簿積上げ計算を併用することも認められますが、これらの方法と割戻し計算を併用することは認められません。

(注)決算締切日を継続して3月20日としているような場合、消費税の課税仕入れの時期についても、同様とすることが認められています。このように決算締切日により、法人税及び消費税の申告をしている場合には、仕入税額の積上げ計算のための課税期間ごとの区分の対応は不要です。

免税事業者からの課税仕入れに係る経過措置を適用する場合の税額計算

【問112】

適格請求書等保存方式開始後6年間は、免税事業者からの課税仕入れについても一定割合の仕入税額控除の適用を受けられるとのことですが、その場合の仕入税額控除の具体的な計算方法を教えてください。

【回答】

適格請求書等保存方式の下では、原則、適格請求書発行事業者以外の者からの課税仕入れについては、仕入税額控除を行うことはできませんが、制度開始後6年間は、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

本経過措置の適用を受けるために必要な要件については、問99《免税事業者からの仕入れに係る経過措置》をご参照ください。 本経過措置を適用する場合に仕入税額とみなす金額の具体的な計算方法は、次のとおりとなります。

1 仕入税額について「積上げ計算」を適用している場合

課税仕入れの都度、

①課税仕入れに係る支払金額×110分の7.8(軽減税率対象の場合は108分の6.24)=A

②A×100分の80(注)

の計算で算出します(その金額に1円未満の端数が生じたときは、その端数を切捨て又は四捨五入します)。 なお、本経過措置の適用を受ける課税仕入れをまとまった期間で区分して管理し、課税期間の中途や期末において、区分した課税仕入れごとに上記の計算を行うことも可能です。

2 仕入税額について「割戻し計算」を適用している場合

課税期間中に行った、

①経過措置の適用を受ける課税仕入れに係る支払金額の合計金額×110分の7.8(軽減税率対象の場合は108分の6.24)=B

②B×100分の80

の計算で算出します。

(注)経過措置を適用できる期間に応じた割合は、以下のとおりとなります。

以上、国税庁に寄せられた問い合わせから、10の質問について解説しました。

今回をもってインボイス制度に関する一問一答の解説は最後となります。インボイス制度に関する理解は深まったでしょうか?皆様の一助になっていれば幸いです。 最後までお読み頂きありがとうございました。