国税庁発表のインボイス制度に関する「一問一答」を、分かりやすい図解入りで解説するQ&Aシリーズ第9弾。今回は、帳簿のみの保存で仕入税額控除が認められる取引の具体例、帳簿に記載すべき必要事項、そしてインボイス制度の下での税額計算の概要まで解説しています。

前回までの一問一答の記事は以下になります。こちらも併せてご覧ください。

・【第1弾】インボイス制度一問一答 図解入り解説(適格請求書等保存方式の概要、登録手続、効力等)

・【第2弾】インボイス制度一問一答 図解入り解説(登録の拒否、相続、登録の取消し、登録番号の構成等)

・【第3弾】インボイス制度一問一答 図解入り解説(適格請求書発行事業者の公表情報の変更等、適格請求書の様式等)

・【第4弾】インボイス制度一問一答 図解入り解説(公共交通機関特例の対象、農協等を通じた委託販売等)

・【第5弾】インボイス制度一問一答 図解入り解説(屋号による記載、適格請求書に記載が必要な事項等)

・【第6弾】インボイス制度一問一答 図解入り解説(販売奨励金等の請求書、適格請求書に係る電磁的記録の内容等)

・【第7弾】インボイス制度一問一答 図解入り解説(適格請求書の写しの保存期間等、仕入税額控除の要件等)

・【第8弾】インボイス制度一問一答 図解入り解説(仕入明細書等の記載事項、立替金等)

【インボイス制度については以下の記事にて解説】

【2022年最新版】インボイス制度とは?導入手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

目次

郵便切手類又は物品切手等により課税仕入れを行った場合における課税仕入れの時期

【問89】

当社は、購入した郵便切手類又は物品切手等のうち、自社で引換給付を受けるものについては、継続的に郵便切手類又は物品切手等を購入した時に課税仕入れを計上しています。適格請求書等保存方式において、引き続き、郵便切手類又は物品切手等を購入した時に課税仕入れを計上しているものについて仕入税額控除の適用を受けることができますか。

【回答】

原則として適格請求書等の保存が必要です。適格請求書の交付義務が免除されている取引においては、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用を受けることができます。

郵便切手類又は物品切手等の課税仕入れの時期

<原則>

購入時においては課税仕入れには該当せず、役務又は物品の引換給付を受けた時にその引換給付を受けた事業者の課税仕入れとなります。

<現行の取扱い>

郵便切手類又は物品切手等を購入した事業者が、自ら引換給付を受けるものについて、継続してその郵便切手類又は物品切手等を購入した日の属する課税期間の課税仕入れとしている場合には、これを認めています。

他方、適格請求書等保存方式においては、仕入税額控除の適用を受けるためには、

<原則>

適格請求書等の保存が必要となります。

<郵便ポスト投函による郵便サービス(切手類のみを対価とする)の場合>

適格請求書の交付義務が免除されており、買手においては、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用を受けることができます。

<物品切手等で適格簡易請求書の記載事項(取引年月日を除く)が記載されているものが、引換給付を受ける際に適格請求書発行事業者により回収される場合>

当該物品切手等により役務又は物品の引換給付を受ける買手は、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用を受けることができます。

なお、上記(一定の事項を記載した帳簿の保存のみで仕入税額控除の適用を受けることができるもの)以外の物品切手類に係る課税仕入れは、購入(対価の支払)時ではなく、適格請求書等の交付を受けることとなるその引換給付を受けた時に課税仕入れを計上し、仕入税控除の適用を受けることとなります。

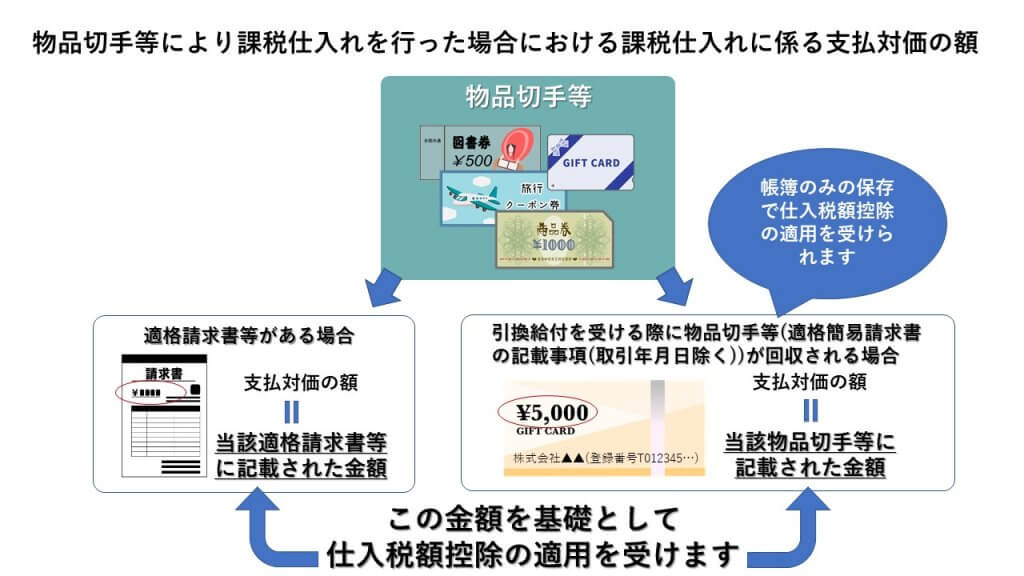

物品切手等により課税仕入れを行った場合における課税仕入れに係る支払対価の額

【問90】

当社は、購入した物品切手等により引換給付を受けた場合、当該物品切手等の購入金額を課税仕入れに係る支払対価の額としています。

適格請求書等保存方式においては、物品切手等により引換給付を受ける場合であっても、原則として、適格請求書等の保存が必要とのことですが、引き続き、物品切手等の購入金額を基礎として仕入税額控除の適用を受けることになりますか。

【回答】

当該適格請求書等に記載された金額を基礎として仕入税額控除の適用を受けることとなります。

<現行の取扱い>

物品切手等による引換給付として課税仕入れを行った場合の課税仕入れに係る支払対価の額は、事業者がその物品切手等の購入金額としています。他方、適格請求書等保存方式においては、仕入税額控除の適用を受けるためには、

<原則>

適格請求書等の保存が必要となりますので、物品切手等の購入金額の如何にかかわらず、当該適格請求書等に記載された金額を基礎として仕入税額控除の適用を受けることとなります。

<物品切手等に適格簡易請求書の記載事項(取引年月日を除く)が記載されているものが、引換給付を受ける際に適格請求書発行事業者により回収される場合>

当該物品切手等により役務又は物品の引換給付を受ける買手は、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用を受けることができますが、このような物品切手等には、適格簡易請求書の記載事項(取引年月日を除く)が記載されていることから、当該物品切手により引換給付を受ける課税仕入れについては、当該物品切手等に記載された金額を基礎として仕入税額控除の適用を受けることとなります。

(参考)仕入税額の計算方法については、問108≪仕入税額の計算方法≫をご参照ください。

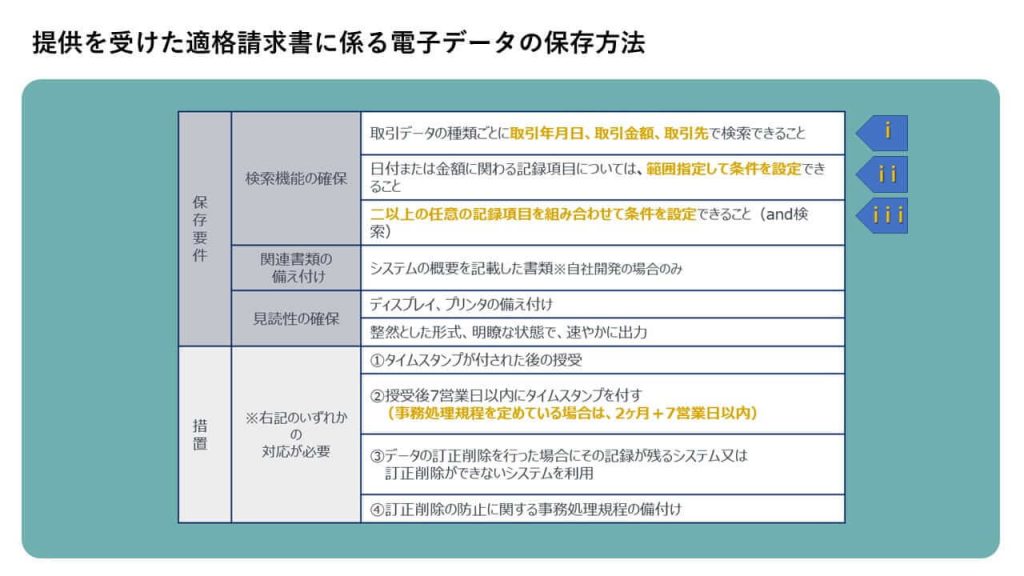

提供を受けた適格請求書に係る電子データの保存方法

【問91】

当社は、取引先から、適格請求書の交付に代えて、電子データの提供を受けています。仕入税額控除の要件を満たすためには、電子データをどのような方法で保存すればよいですか。

【回答】

提供を受けた電子データの保存には、電子帳簿保存法の保存要件を満たす必要があります。

相手方から適格請求書の交付に代えて、電子データによる提供を受けた場合、仕入税額控除の適用を受けるためには、その電子データを保存する必要があります。提供を受けた電子データをそのまま保存するときには、以下の措置を講じる必要があります。

※ 国税に関する法律の規定による電子データの提示又は提出の要求に応じることができるようにしているときは、上図の検索機能の確保のⅱ及びⅲの要件が不要となり、その判定期間に係る基準期間における売上高が1,000万円以下の事業者が、国税に関する法律の規定による電子データの提示又は提出の要求に応じることができるようにしているときは検索機能の全てが不要となります。

帳簿のみの保存で仕入税額控除が認められる場合

【問92】

適格請求書等保存方式の下では、帳簿及び請求書等の保存が仕入税額控除の要件ですが、一定の事項を記載した帳簿のみの保存で仕入税額控除の要件を満たすのは、どのような場合ですか。

【回答】

適格請求書等保存方式の下では、帳簿及び請求書等の保存が仕入税額控除の要件とされます。ただし、請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

① 3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物購入(棚卸資産に該当する場合)

④ 質屋を営む者の適格請求書発行事業者でない者からの質物取得(棚卸資産に該当する場合)

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物購入(棚卸資産に該当する場合)

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品の購入(棚卸資産に該当する場合)

⑦ 自動販売機での商品購入(3万円未満)

⑧ 郵便ポスト投函による郵便サービス(郵便切手類のみを対価とする郵便物)

⑨ 従業員等に支給する出張旅費、宿泊費、日当及び通勤手当

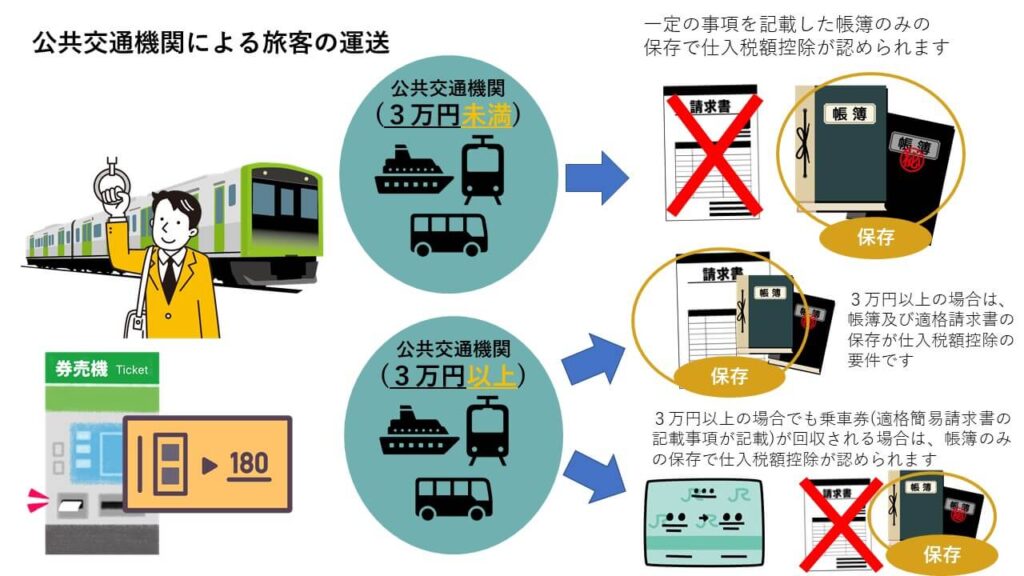

公共交通機関による旅客の運送

【問93】

取引先への移動で、券売機で乗車券を購入し、公共交通機関である鉄道を利用した場合に、仕入税額控除の要件として請求書等の保存は必要ですか。

【回答】

適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。一方、3万円以上の公共交通機関を利用した場合には、その利用に係る適格請求書の保存が仕入税額控除の要件となります。

ただし、この場合であっても、公共交通機関である鉄道事業者から適格簡易請求書の記載事項(取引年月日を除く)を記載した乗車券の交付を受け、その乗車券が回収される場合は、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

なお、この場合の帳簿の記載事項については、問88をご参照ください。

(参考)

・ 適格請求書の交付義務が免除される取引:問32参照

・ 公共交通機関特例の3万円未満の判定単位:問34参照

古物商等の古物の買取り等

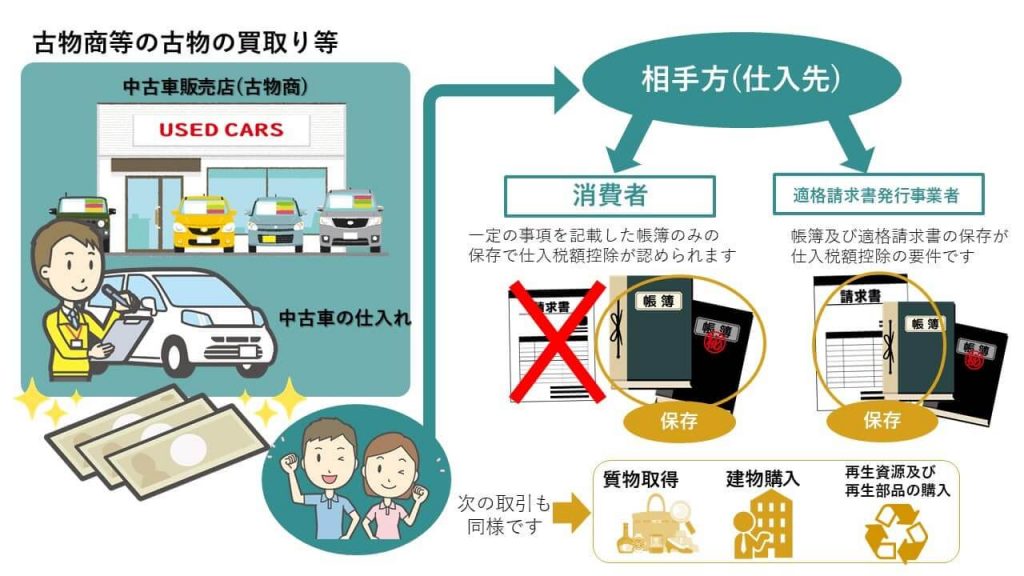

【問94】

当社は、中古車販売業(古物商)を営んでおり、事業者及び消費者から中古車の仕入れを行っています。適格請求書等保存方式の下では、消費者からの仕入れは、仕入税額控除を行うことはできないのですか。

【回答】

貴社が消費者から中古車の仕入れを行った場合には、一定の事項を記載した帳簿を保存することで、仕入税額控除が認められます。

古物営業法上の許可を受けて古物営業を営む古物商が、適格請求書発行事業者以外の者から同法に規定する古物(古物商が事業として販売する棚卸資産に該当するものに限る)を仕入れた場合には、一定の事項が記載された帳簿のみの保存で仕入税額控除が認められます。

この場合の帳簿の記載事項については、問88をご参照ください。なお、相手方が適格請求書発行事業者である場合は、適格請求書の交付を受け、それを保存する必要があります。

また、次の場合も同様に、一定の事項が記載された帳簿のみの保存で仕入税額控除が認められます。

①質屋を営む者の適格請求書発行事業者でない者からの質物取得(棚卸資産に該当する場合)

②宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物購入(棚卸資産に該当する場合)

③適格請求書発行事業者でない者からの再生資源及び再生部品の購入(棚卸資産に該当する場合)

出張旅費、宿泊費、日当等

【問95】

社員に支給する国内の出張旅費、宿泊費、日当等については、社員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができませんが、仕入税額控除を行うことはできないのですか。

【回答】

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額については、課税仕入れに係る支払対価の額に該当するものとして取り扱われますので、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

なお、帳簿のみの保存で仕入税額控除が認められる「その旅行に通常必要であると認められる部分」については、所得税基本通達9-3に基づき判定しますので、所得税が非課税となる範囲内で、帳簿のみの保存で仕入税額控除が認められることになります。また、この場合の帳簿の記載事項については、問88をご参照ください。

通勤手当

【問96】

社員に支給する通勤手当については、社員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができませんが、仕入税額控除を行うことはできないのですか。

【回答】

従業員等で通勤する者に支給する通勤手当のうち、通勤に通常必要と認められる部分の金額については、課税仕入れに係る支払対価の額として取り扱われますので、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

なお、帳簿のみの保存で仕入税額控除が認められる「通勤者につき通常必要と認められる部分」については、通勤に通常必要と認められるものであればよく、所得税法施行令第20条の2において規定される非課税とされる通勤手当の金額を超えているかどうかは問いません。また、この場合の帳簿の記載事項については、問88をご参照ください。

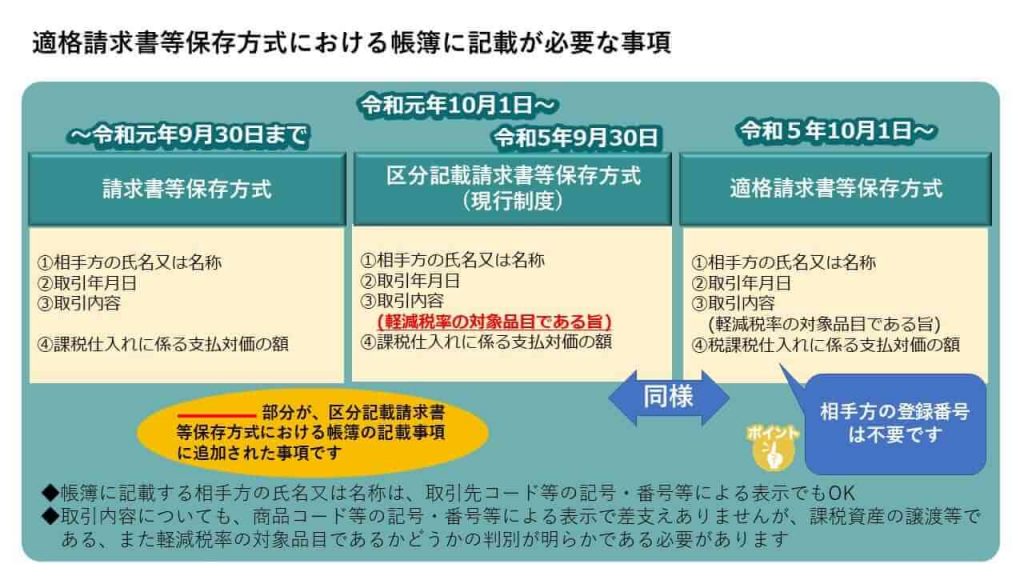

適格請求書等保存方式における帳簿に記載が必要な事項

【問97】

令和5年10月1日から、仕入税額控除の方式は、「適格請求書等保存方式」となりますが、仕入税額控除の要件として保存が必要な帳簿の記載事項について教えてください。

【回答】

(適格請求書等保存方式)令和5年10月1日から

令和5年10月1日から開始される適格請求書等保存方式の下でも、帳簿及び請求書等の保存が要件とされており、保存すべき帳簿の記載事項については次のとおりであり、区分記載請求書等保存方式の下での帳簿の記載事項と同様です(相手方の登録番号の記載は不要)。

① 相手方の氏名又は名称

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 課税仕入れに係る支払対価の額

(請求書等保存方式)令和元年9月30日まで

仕入税額控除については、一定の帳簿及び請求書等の保存が要件とされていました。

(区分記載請求書等保存方式)令和元年10月1日から令和5年9月30日まで(現行)

仕入税額控除の要件について、請求書等保存方式を基本的に維持しつつ、軽減税率の適用対象となる商品の仕入れかどうかの区分を明確にするための記載事項を追加した帳簿及び請求書等の保存が要件とされています。

-具体的な追加事項-

1 帳簿

軽減税率の対象品目である旨

2 区分記載請求書等

・ 軽減税率の対象品目である旨

・ 税率ごとに合計した税込価額

(参考)取引先コードに等による表示

帳簿に記載する課税仕入れの相手方の氏名又は名称は、取引先コード等の記号・番号等による表示で差し支えありません。また、取引内容についても、商品コード等の記号・番号等による表示で差し支えありませんが、この場合、課税資産の譲渡等であるか、また、軽減税率の対象品目であるかどうかの判別が明らかとなるものである必要があります。

帳簿のみの保存で仕入税額控除が認められる場合の帳簿への一定の記載事項

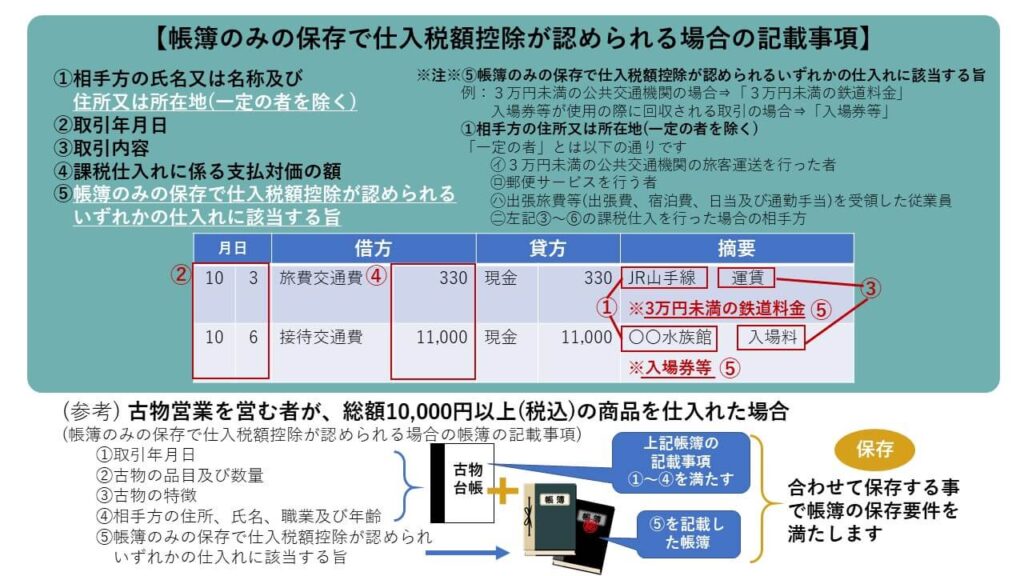

【問98】

3万円未満の公共交通機関による旅客の運送などは、請求書等の保存が不要で、一定の事項を記載した帳簿のみの保存で仕入税額控除を行うことができるそうですが、この場合の帳簿への記載事項について教えてください。

【回答】

請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます。

① 3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物購入

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品の購入

⑦ 自動販売機での3万円未満の商品購入

⑧ 郵便ポスト投函による郵便サービス(郵便切手類のみを対価とする郵便物)

⑨ 従業員等に支給する出張旅費、宿泊費、日当及び通勤手当

この場合、帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。

・ 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例:①に該当する場合、「3万円未満の鉄道料金」、②に該当する場合、「入場券等」

・ 仕入れの相手方の住所又は所在地(一定の者を除く)

例:⑦に該当する場合、「〇〇市 自販機」、「✖✖銀行■■支店ATM」

(注) 帳簿に仕入れの相手方の住所又は所在地の記載が不要な一定の者は、次のとおりです。

イ 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客運送を行った者

ロ 郵便サービスを行う者

ハ 課税仕入れに該当する出張旅費等(出張旅費、宿泊費、日当及び通勤手当)を受領した従業員等

ニ 上記③から⑥の課税仕入れ(③から⑤に係る課税仕入れについては、古物営業法、質屋営業法又は宅地建物取引業法により、業務に関する帳簿等へ相手方の氏名及び住所を記載することとされているもの以外、⑥に係る課税仕入れについては、事業者以外の者から受けるものに限る)を行った場合の当該課税仕入れの相手方

(参考)古物営業法において、古物営業を営む者が総額1万円以上(税込)の商品を仕入れた場合、帳簿(いわゆる「古物台帳」)に

①取引年月日

②古物の品目及び数量

③古物の特徴

④相手方の住所、氏名、職業及び年齢

⑤相手方の確認方法

を記載し、保存しなければならないこととされています。一方、帳簿のみの保存で仕入税額控除が認められる場合の帳簿の記載事項は

「①相手方の氏名又は名称及び住所又は所在地」

「②取引年月日」

「③取引内容」

「④課税仕入れに係る支払対価の額」

「⑤帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨」

ですが、古物台帳には①から④の事項が記載されていることになります。

なお、帳簿のみの保存で仕入税額控除が認められる場合の帳簿の記載事項としては、⑤の事項も必要となるため、古物台帳と⑤の事項について記載した帳簿(総勘定元帳等)を合わせて保存することで、帳簿の保存要件を満たすことができます。

この場合、古物台帳については帳簿の保存期間(課税期間の末日の翌日から2か月を経過した日から7年間)保存しておく必要がある点にご留意ください。

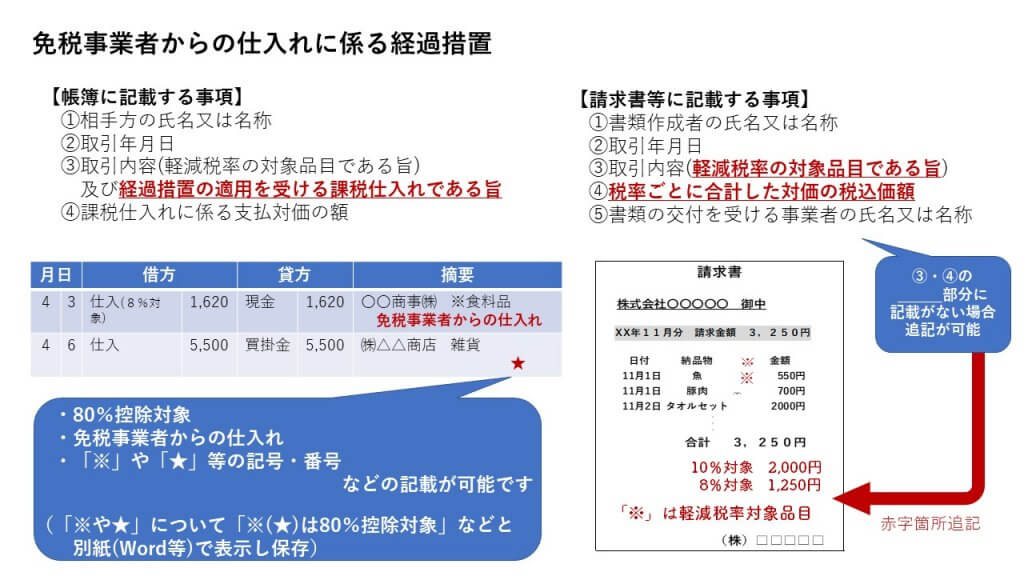

免税事業者からの仕入れに係る経過措置

【問99】

適格請求書等保存方式の開始後一定期間は、免税事業者からの仕入税額相当額の一定割合を控除できる経過措置があるそうですが、この場合の仕入税額控除の要件について教えてください。

【回答】

適格請求書等保存方式の下では、適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。

ただし、適格請求書等保存方式開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。経過措置を適用できる期間等は、次のとおりです。

| 期間 | 割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

なお、この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

1 帳簿

区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。

-具体的記載事項-

① 相手方の氏名又は名称

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)及び経過措置の適用を受ける課税仕入れである旨

④ 課税仕入に係る支払対価の額

(参考)③の「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、例えば、本経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

2 請求書等

区分記載請求書等と同様の記載事項が必要となります(電子データを含む)

-具体的記載事項-

① 書類作成者の氏名又は名称

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに合計した対価の税込価額

⑤ 書類の交付を受ける事業者の氏名又は名称

(参考)適格請求書発行事業者以外の者から受領した請求書等の内容について、③「軽減税率の対象品目である旨」及び④「税率ごとに合計した対価の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。なお、提供された請求書等に係る電子データを整然とした形式及び明瞭な状態で出力した書面に追記して保存している場合も同様に認められます。

適格請求書等保存方式の下での税額計算の概要

【問100】

適格請求書等保存方式における税額計算の方法について教えてください。

【回答】

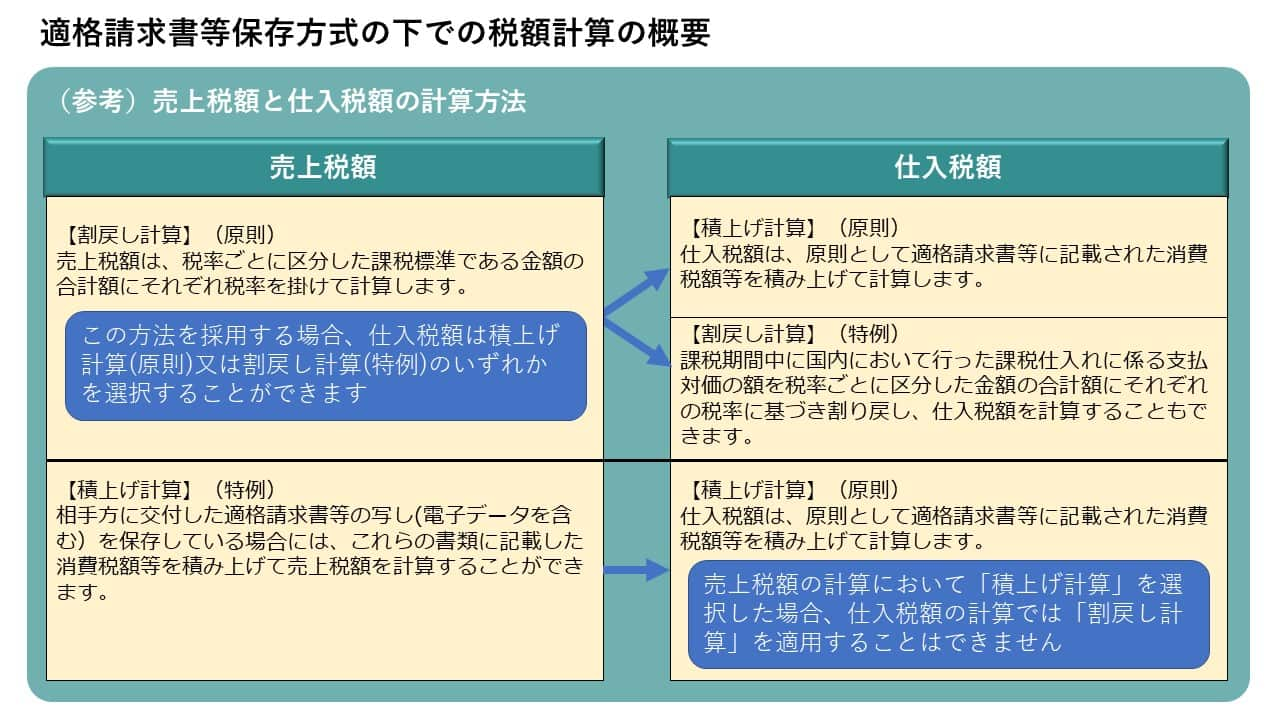

軽減税率制度の実施後は、消費税率が軽減税率と標準税率の複数となることから、売上げと仕入れを税率ごとに区分して税額計算を行う必要がありますが、売上税額から仕入税額を控除するといった消費税額の計算方法は、適格請求書等保存方式においても現行と変わりません。具体的な売上税額と仕入税額の計算方法は、次のとおりとなります。

1 売上税額(詳細については、問101をご参照ください)

⑴ 原則(割戻し計算)

税率ごとに区分した課税期間中の課税売上(税込)の合計額に、108分の100又は110分の100を掛けて税率ごとの課税標準額を算出し、それぞれの税率(6.24%又は7.8%)を掛けて売上税額を算出します。

⑵ 特例(積上げ計算)

相手方に交付した適格請求書又は適格簡易請求書(以下これらを併せて「適格請求書等」)の写しを保存している場合(電子データ含む)には、これらの書類に記載した消費税額等の合計額に100分の78を掛けて算出した金額を売上税額とすることができます。なお、売上税額を積上げ計算した場合、仕入税額も積上げ計算しなければなりません。

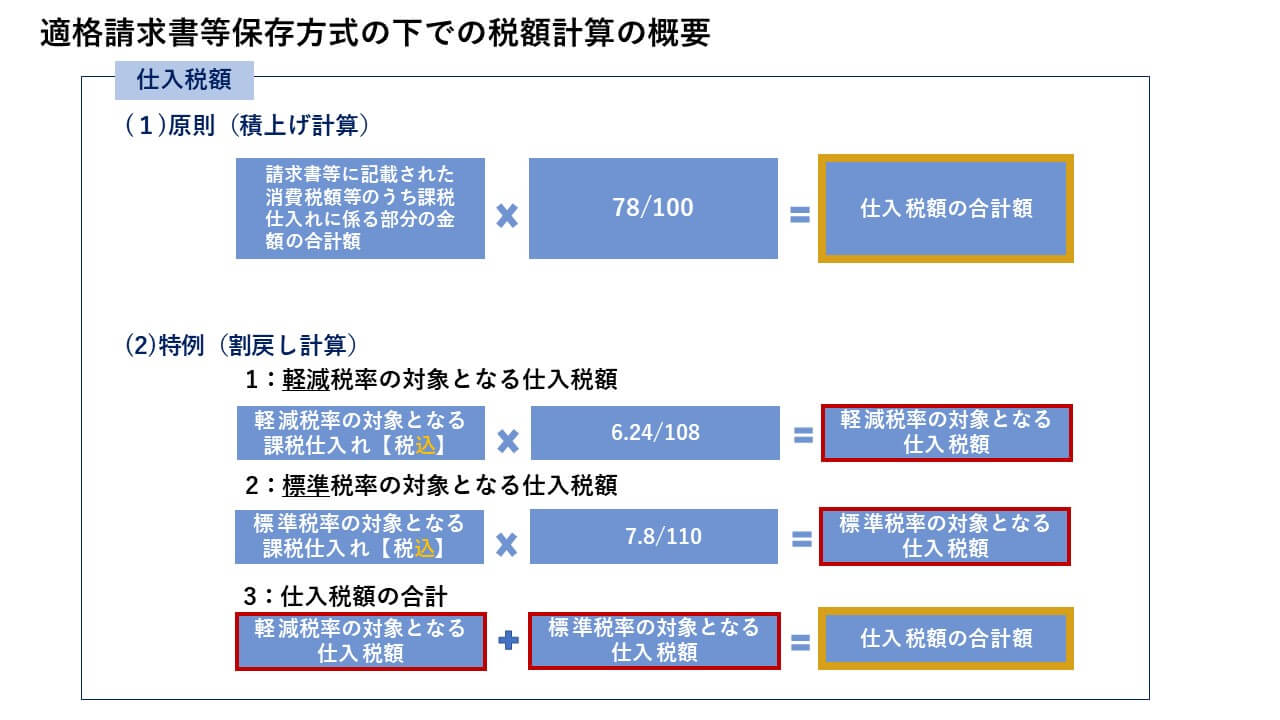

2 仕入税額(詳細については、問108及び問101をご参照ください)

⑴ 原則(積上げ計算)

相手方から交付を受けた適格請求書などの請求書等(提供を受けた電子データを含む)に記載されている消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて仕入税額を算出します。

⑵ 特例(割戻し計算)

税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額に、108分の6.24又は110分の7.8を掛けて算出した金額を仕入税額とすることができます。

なお、割戻し計算により仕入税額を計算できるのは、売上税額を割戻し計算している場合に限られます。

以上、国税庁に寄せられた問い合わせから、12の質問について解説しました。

TOMAでは、お客様に合わせたアドバイスやサポートを全力でさせていただきます。

初回相談は無料ですので、お気軽にお問合せ下さい。