[小冊子03:海外赴任と外国人雇用]

【はじめに】

今回も、投資と資本の相殺消去についてお話をします。

【第三者による出資もある子会社設立のケース】

親会社が新規の子会社を設立したとしましょう。しかし、今回はすべて親会社が出資するのではなく、20%は別の会社に出資してもらうとします。つまり、親会社は8,000,000円の出資、別の会社が2,000,000円の出資をしたとしましょう。

この場合の親会社の仕訳は以下の通りです。

(借)子会社株式 8,000,000円 (貸)現金預金 8,000,000円

また、子会社の仕訳は以下の通りです。

(借)現金預金 8,000,000円 (貸)資本金 8,000,000円

(借)現金預金 2,000,000円 (貸)資本金 2,000,000円

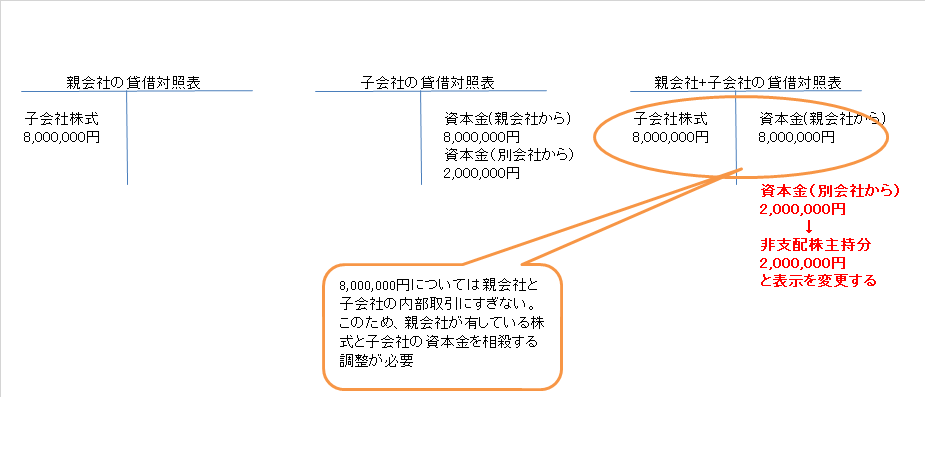

図で示すと下記の通りです。

親会社の貸借対照表と子会社の貸借対照表を合算した場合、借方には子会社株式8,000,000円が、貸方には資本金10,000,000円(親会社からの受け入れ分8,000,000円、別の会社からの受け入れ2,000,000円)が計上されます。しかし、8,000,000円については、連結グループ全体から見ると単に内部取引にすぎないため、相殺消去する必要があります。

また、2,000,000円については、連結グループ外からの元本の受け入れがあることを明確にするため、非支配株主持分(昔は少数株主持分といわれていました)という表示科目へ振替をすることとなっています。

このため、連結修正仕訳は下記のとおりとなります。

(借)資本金 8,000,000円 (貸)子会社株式 8,000,000円

(借)資本金 2,000,000円 (貸)非支配株主持分 2,000,000円

【連結財務諸表の非支配株主持分の意味】

非支配株主持分(Non-controlling interests)は貸借対照表の純資産の部の一番下に表示されます。

これは、連結グループの会社に対し、連結グループ以外の会社からも出資を受けていることを意味します。

連結財務諸表の作成に関する根本概念として、連結グループ以外からの出資を受けている以上、出資先(出資先の連結子会社)の会社が利益を上げた場合は、利益×持分比率分だけ、連結グループ以外の会社に利益を帰属させよう、その帰属額を明示しようとする考え方があります。

いいかえると、上記の例では連結子会社の純資産や利益のうち20%は別の会社に帰属する部分ということで、非支配株主持分や非支配株主に帰属する当期純利益(損益計算書)などの名称をつかって、その旨を明示することとなっています。

この概念は、日本の会計基準でも国際財務報告基準(IFRS)でも同じです。

【国際税務メルマガのご案内】

弊社では月1回程度、国際税務に関する事項をブログで配信しております。最新情報もチェックできます。

メールマガジン 「国際税務!ココが知りたい」の登録はこちらになります。

http://www.toma.co.jp/mail-magazine/

【Facebook ページ Toma Global Service】

https://www.facebook.com/Toma-Global-Service-452415411609351/

【Facebook ページ Tomaコンサルタンツグループ】

https://www.facebook.com/tomaconsul/

【Japan Tax Guide – for Beginners – 英語による日本の税務の説明ブログ】

https://toma.co.jp/category/blog-jtg/

【TOMAグループお薦めセミナー】

2016年9月29日(木) 14:00~17:00

失敗事例から学ぶ!ベトナム進出セミナー【ライブ中継で東京・静岡同時開催】

https://toma.co.jp/seminar/h280929/

2016年9月30日より11月9日まで

海外進出企業様向け 個別相談会 S k y p e を使ったご相談も対応可能です。

https://toma.co.jp/pdf/2016outboundsoudan.pdf

2016年10月19日(水) 14:30~17:00

国際弁護士が解説する 海外進出トラブル事例セミナー

https://toma.co.jp/seminar/h281019/

【弊社サービスのご案内】

シンガポール日本企業様向けセカンドオピニオンサービス 月額400SGDより

お問い合わせは、toma@toma.co.jp まで。https://toma.co.jp/pdf/2016outboundsoudan.pdf https://toma.co.jp/pdf/2016outboundsoudan.pdf