映画「シン・ゴジラ」、「君の名は。」でヒットを飛ばしている東宝株式会社(以降、東宝)を専用ツールで分析してみました。

2012年から2016年3月期までの5年間の分析

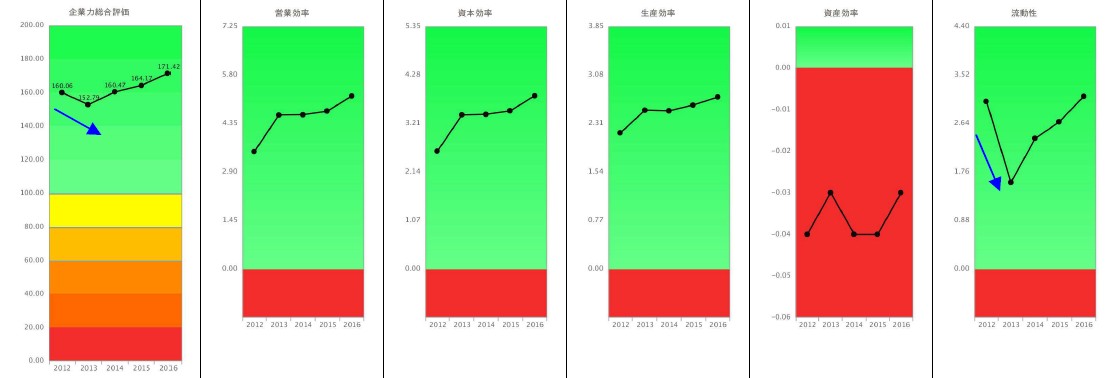

東宝は2012年から2016年にかけて企業力総合評価を160Pから171Pまで向上させましたが、2013年に一旦7Pの下降がありました。この大きな要因は、今まで固定負債に計上されていた100億円の社債が流動負債に計上されたことにより、流動性が大幅に悪化したことです。では、企業力総合評価を向上させている東宝に財務体質の変化はあるのか確認していきましょう。

東宝の財務体質の変化

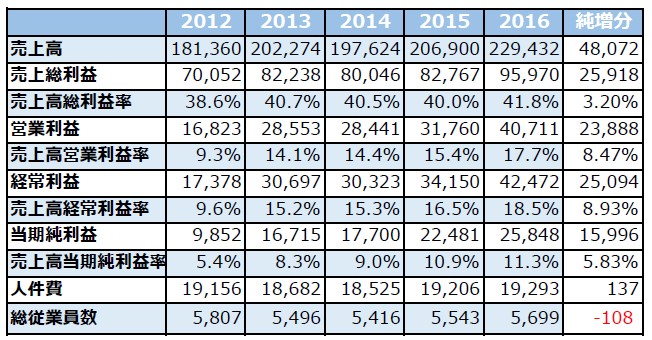

上記の純増の欄を見ると売上高総利益率、売上高営業利益率、売上高経常利益率が共に増加していることから、収益構造が大きく改善していることが分かります。また一般的には、増益なら総従業員数も年々増加する傾向にありますが、東宝では2012年と比較して減少しており、生産性が向上していることが分かります。

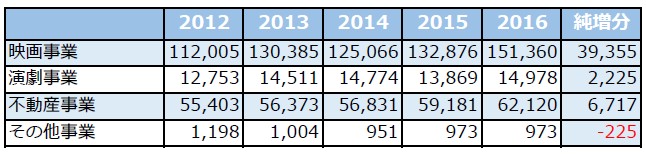

国内の人口減少、コンテンツ事業の多様化といった映画事業に対する外部環境の脅威を予見した東宝は、演劇事業、不動産事業との3本柱で展開し、その結果として収益を維持・増強しました。

しかし、東宝のような増収・増益企業でも、主要事業を取り巻く環境が厳しいと判断し2015年に「TOHO VISION 2018東宝グループ中期経営戦略」を策定しています。

これは

(1)自社企画作品の拡充及び幅広いライツの確保

(2)ゴジラを中心としたキャラクタービジネスの展開

(3)海外市場開拓の新しいビジネスモデルの確立

(4)TOHOシネマズの戦略的出店と高機能・高付加価値化

(5)グループ不動産事業再編による基盤強化と新規取得となっています。

東宝は、自分達の置かれている環境が不透明だからこそ戦略を練り直しているのではないでしょうか。TOMAでは、実績値を基に5年後の自社の状況を把握できるセミナーを開催しています。お気軽に是非ご参加ください。