新型コロナウイルス感染症の影響に伴い、厳しい経営環境である企業も多いかと思います。その中で、会社を存続するにあたって、「資金繰り」に悩む個人事業主や中小企業も少なくないのではないでしょうか。

そこで今回は、日本政策金融公庫等で「新型コロナウイルス感染症特別貸付」の融資を受けた後、返済した利子について公庫以外の実施機関から利子補給を受けることで、負担する利子が実質的に無利子になるという内容についてお伝えします。

また、後半には、補給金を受け取った際の会計処理について説明しています。

特別利子の補給の流れ

まず初めに、どのような流れで特別利子を補給できるか、簡単に図を用いて説明します。

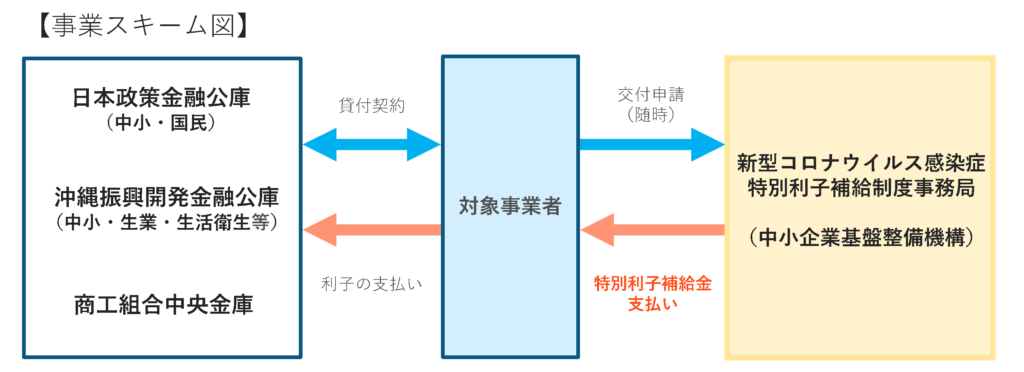

1. 利子補給金受け取りまでのイメージ

「※出典 「中小企業基盤整備機構 新型コロナウイルス感染症 特別利子補給事業のご案内」より」

※特別貸付の要件は以下の通りです。

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を被られた企業のうち、次のいずれかの要件の該当する方であって、中期的に業況が回復し発展が見込まれる方

(1) 最近1か月に売上高が前年又は前々年の同期と比較して5%の減少

(2) 業歴が3か月以上1年1か月未満の場合等は、最近1か月の売上高が次のいずれかと比較して5%以上減少

① 過去3か月(最近1か月含む)の平均売上高

② 令和元年12月の売上高

③ 令和元年10~12月の平均売上高

この図からわかる通り、利子の支払い分を特別利子補給金で補うことができるので、実質無利子であると言えます。

特別利子補給制度の対象事業者

続いて、この支払いを受けることができる対象事業者についてご紹介します。

2. 対象事業者

新型コロナウイルス感染症特別貸付を受けた中小企業者で、借入申込時点の最近1か月又はその後2か月の3か月間のうちいずれか1か月と前年又は前々年同月の売上高を比較し、以下要件を満たす方が対象となります。

① 個人事業主(小規模に限る) :要件なし

② 小規模事業者(法人事業者) :売上高-15%減少

③ 中小企業者(上記①②を除く事業者):売上高-20%減少

※小規模事業者とは、卸売業・小売業、サービス業は従業員5名以下の企業をいい、それ以外の業種は20名以下の企業をいいます。中小企業者とはこの他の中小企業をいいます。

補給対象の上限について

最後に、補給対象の上限についてご紹介します。

3.補給対象上限

| 日本公庫(中小事業) | 2億円 |

| (国民事業) | 4,000万円 |

| 沖縄公庫(中小企業資金) | 2億円 |

| (生業資金及び生活衛生資金等) | 4,000万円 |

| 商工中金 | 2億円 |

※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額

※利子補給金の補給期間は借入後の当初3年間となります。

3年を超える長期に渡り融資を受ける場合には、借入より3年経過後の期間は補給対象外となりますのでご注意ください。

以上、利子補給金の詳細について説明してきました。

引き続き、実際に利子補給金を受け取ることができた場合の税務会計上の取り扱いについて説明します。

① 仕訳の方法

・利子補給金を受け取った場合「雑収入」で処理を行います。

(例)利子補給金50,000円を受け取った場合

預金 50,000 / 雑収入 50,000

② 消費税の処理方法

・消費税は不課税で処理します。

税務リスク無料診断サービス

オンラインで行える税務リスク無料診断サービスを開始いたしました。税務対策状況をご回答と同時に点数化する事が可能となっております。 是非税務リスク対策としてご活用ください。

まとめ

今回、利子補給金により、負担する利子が実質的に無利子になるという内容について述べてきました。

この他、TOMAでは融資や会計税務についてなど幅広くご相談を承っております。ぜひお気軽にご相談ください。