日本の会社が従業員や役員を海外の子会社などに1年以上の予定で赴任させる場合には、所得税法でいう非居住者となり、従業員・役員それぞれで所得税の取り扱いが変わってきます。また、本ブログの事例では新型コロナウイルスの影響による一時帰国や、海外現地法人から支払われる給与の取り扱いなども解説しています。

コロナウイルスの拡大の影響により一時帰国した海外赴任者の源泉徴収漏れが国税より指摘され、多額の追徴税が課されたというケースも実際に出ていますので、ぜひ本ブログで要点をご確認ください。今回は、従業員・役員が海外赴任することが想定される会社の財務経理担当者の方向けにポイントを解説していきます。

なおTOMAコンサルタンツグループでは海外子会社をお持ちの内国法人に対するサービス及び外資系企業に対するサービスを豊富に取り揃えています。国際税務に関するサービス詳細はこちらからご覧ください。

居住者・非居住者を説明します

従業員や役員が居住者か非居住者のどちらであるのかを判定することが、源泉所得税の取り扱いを判断するときの基礎となります。

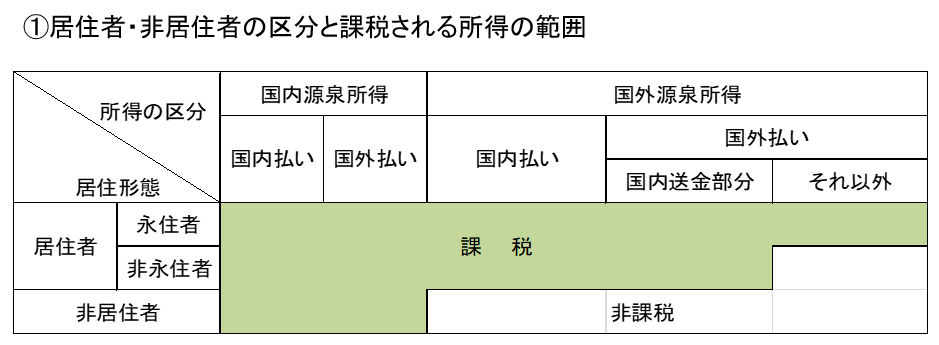

まずは所得税法上の居住者・非居住者とは何か説明します。居住者とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、居住者以外の個人を「非居住者」と規定しています。つまり、1年以上の予定で海外赴任する人は、所得税法上は非居住者として扱われます。

よく勘違いされるのは、「滞在期間が183日以内かどうか」という点ですが、これは下記「海外現地法人が支払う給与に係る源泉所得税の取扱い」で説明する短期滞在者免税で扱う判定であり、所得税法上の居住者・非居住者の判定には関係がありません。

出国前に支給した給与については年末調整が必要です

出国前に支給した給与については年末調整が必要です。一定の要件を満たす海外赴任者の年末調整を忘れないようにしましょう。

扶養控除等(異動)申告書を提出した居住者で、その年の年末調整の対象となるその年中に支払うべきことが確定した給与等の支給額が2,000万円以下である者が、1年以上の予定で海外に転勤することになった場合は、その給与を支払う日本の会社は、その居住者が海外に出国する日までに、年末調整をしなければなりません。普通の国内の従業員・役員とは異なり年の中途での年末調整になりますので、忘れないよう注意しましょう。

次は、出国後に日本の会社が支給した給与についての取り扱いを説明します。出国後に支払う給与の取り扱いは、その海外赴任した人が従業員か役員かによって変わります。

従業員が海外赴任するケース

従業員が海外赴任する場合の所得税の取り扱いをみていきます。上記「居住者・非居住者を説明します」の居住者・非居住者の判定から源泉徴収の必要の有無を判断します。

最初に従業員が1年以上の予定で海外赴任する、つまり非居住者となる場合には、赴任元の日本の会社から支給される給与が所得税法上どのように取り扱われるかをみていきます。非居住者となった使用人(従業員)の海外における勤務に対する給与等は、国内源泉所得に該当しないことから源泉徴収の必要はありません。

しかし、海外で勤務している使用人(従業員又は使用人として常時海外で勤務している役員を含む)に対して国内において賞与やボーナスなどが支払われ、その計算期間内に日本で勤務した期間が含まれている場合には、日本での勤務期間に対応する金額に対して20.42%の税率で源泉徴収が必要です。

なお、給与等の計算期間の中途に居住者から非居住者になった場合、給与との計算期間が1か月以下であれば、給与等の計算期間のうちに日本での勤務期間が含まれていても源泉徴収をしなくてもよいことになっています。

役員が海外赴任するケース

役員が海外赴任する場合の所得税の取り扱いをみていきます。上記「従業員が海外赴任するケース」の従業員のケースとは源泉徴収の扱いが異なってくるので注意しましょう。

役員が1年以上の予定で海外赴任する、つまり非居住者となる場合には、赴任元の日本の会社から支給される給与が所得税法上どのように取り扱われるかをみていきます。こちらは従業員が海外赴任するケースとは違って、海外勤務に対する報酬であっても、内国法人の役員として支払いを受ける報酬は、国内源泉所得に該当することから、20.42%の税率で源泉徴収が必要になります。

ただし、その役員が海外支店の支店長など、使用人としての立場で常時海外において勤務している場合には、源泉徴収の必要はありません。

年の中途で海外赴任が決定したときの所得税の取扱い

事例として「年の中途で海外赴任が決定したときの所得税の取扱い」を取り上げました。所得税は暦年課税なので、年の中途の海外赴任により赴任前後の給与に対する所得税の取扱いが変わるケースを紹介します。

事例(1)

3月に従業員がタイにある支店に出張に出たまま、4月に1年以上の海外赴任が決定しました。給与は変わらず日本本社より支給されます。このとき、3月の給与と4月以降の給与に対する所得税の取り扱いはどうなるでしょうか?

1年以上の海外赴任が決定したのは4月なので、上記より所得税法上、3月までは居住者、4月からは非居住者として扱われます。したがって、3月給与は居住者の国外源泉所得となり通常の課税が行なわれ、4月からは非居住者の国外源泉所得となり日本において課税は発生しません。

また、上記「出国前に支給した給与については年末調整が必要です」のように日本の本社はこの従業員の1月から3月分の給与について年末調整しなければなりません。(この従業員の所得が給与所得のみで、確定申告が不要な場合に限ります。)

新型コロナ拡大の影響により従業員を一時帰国させた場合の源泉徴収はどうなるでしょうか

こちらも事例として「新型コロナ拡大の影響により従業員を一時帰国させた場合の源泉徴収はどうなるでしょうか」を取り上げました。一時帰国の前後で、従業員に支払う給与に対する所得税の取り扱いが変わってしまうので、注意しましょう。タイムリーなトピックなので、是非ご参考にしてください。

事例(2)

当社は、海外現地法人に従業員を出向(1年以上)させていましたが、今般の新型コロナウイルス感染症の拡大に伴い、従業員を日本に一時帰国させており、現在この従業員は日本で海外現地法人の業務に従事しています。

この従業員には、出向先である海外現地法人からの給与のほか、現地との給与水準の調整等を踏まえ、当社から留守宅手当を支払っています。このような一時帰国者については、租税条約の適用により所得税が課されない場合があると聞きましたが、当社がこの従業員に支払う留守宅手当について源泉徴収は必要でしょうか。また、この従業員は、日本で申告をする必要があるでしょうか。なお、給与の支給形態は帰国後も変更はなく、海外現地法人は、日本国内に支店等を有していません。

通常1年以上の予定で海外赴任している人は「日本の非居住者」にあたります。この海外赴任者が一時帰国して日本で勤務した際に、留守宅手当などの日本払いの給与・賞与は非居住者の国内源泉所得として20.42%で課税されます。ここで重要なのは、給料がどこで支払われるのかということではなく、どこで勤務しているかになります。

この場合は日本で勤務していることから非居住者の国内源泉所得となるため、B社はこの留守宅手当について源泉徴収を行う必要があります。

この一時帰国している間の日本負担分の留守宅手当については、下記の「短期滞在者免税」の適用はありません。

海外現地法人が支払う給与に係る源泉所得税の取扱い

上記の事例(2)の続きとして、「海外現地法人が支払う給与に係る源泉所得税の取扱い」を取り上げました。支払者が海外現地法人であれば源泉徴収はできないので、給与所得者に確定申告義務が生じます。上記の事例(2)との取り扱いの違いに注意しましょう。

事例(2)の続き

海外現地法人がこの非居住者である従業員に支払う一時帰国している間の給与については、国内で行う勤務に基因するものと認められるため、国内源泉所得として所得税の課税対象となり、20.42%で課税されます。ただし、この海外現地法人には源泉徴収の義務はないので、この従業員はこの分の給与について、日本における確定申告書の提出及び納税をする必要があります。

一方で、上記のように課税対象となる場合であっても、その給与所得者の居住地国と日本との間に租税条約等があり、非居住者である給与所得者が租税条約等における短期滞在者免税の要件を満たす場合には、所定の手続を行うことで日本における所得税が免除されます。

短期滞在者免税は、例えば、外国から出張して日本国内で勤務した非居住者が、外国の会社(下記②)から給与を支払われ(下記③)、短期間(下記①)で帰国するようなケースに適用されます。

「短期滞在者免税の要件」※一般的なものであり、必ずしもこの要件通りではありません。

①滞在期間が課税年度又は継続する12か月を通じて合計183日を超えないこと。

②報酬を支払う雇用者等は、勤務が行われた締約国の居住者ではないこと。

③給与等の報酬が、役務提供地にある雇用者の支店その他の恒久的な施設によって負担されないこと。

まとめ

以上従業員・役員が海外赴任する場合の源泉所得税について解説しました。まず、所得税法上の概念である「居住者・非居住者」について正しく判断できるようになりましょう。また事例を通じて具体的なケースにおける課税判断についても記載しました。特に、新型コロナによる一時帰国のケースは税務調査においても指摘される会社が出てきていますので、税務調査が始まってから突然指摘されることのないよう、事前に対策を練っておきましょう。

TOMAコンサルタンツグループでは海外子会社をお持ちの内国法人に対するサービス及び外資系企業に対するサービスを豊富に取り揃えています。国際税務に関するサービス詳細はこちらをご覧ください。ご不明点又は具体的なご相談がございましたらお気軽にお問合せください。

関連セミナー

事例で理解を深める!「海外出向者・出張者の法人税および源泉所得税の取扱い」セミナー〔オンデマンド〕

~海外赴任者の国際税務リスク把握できていますか?~

最新の国際税務調査事例を多数ご紹介!事例をもとに、判断のポイントやリスク軽減のノウハウを具体的かつ分かりやすく解説。

2022年9月1日(木)~2023年3月31日(金)《視聴時間 約100分》 >>セミナー詳細を見る

※弊社動画配信サービス『TOMAオンライン』にて配信します。無料の会員登録の後に、セミナーご購入のお手続きを進めてください。