我が国の働き方が多様化していることにより、個人所得課税の見直しがされる予定です。これは、「働き方改革」を進めるにあたり、特定の収入に適用される給与所得控除から、どのような所得にも適用される基礎控除に負担調整の比重を移していくことが必要と考えられたためです。

給与所得控除(国税・地方税)

次の2点が見直され、下記表の通りとなります。

(1)控除額を一律10万円引き下げる

(2)給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を195万円に引き下げる

ただし、その年の給与等の収入金額が850万円を超える方で、次のイ~ハのいずれかに該当する場合には、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の10%に相当する金額が給与所得の金額から控除されます。

イ)本人が特別障害者

ロ)年齢23歳未満の扶養親族を有するもの

ハ)特別障害者である同一生計配偶者もしくは扶養親族を有するもの

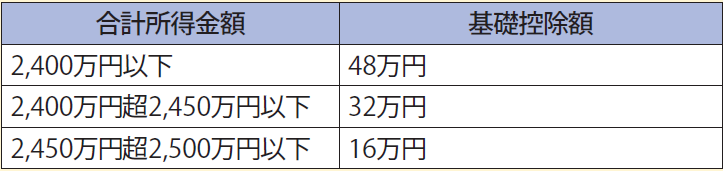

基礎控除(国税)

次の2点の見直しが行われます。

(1)控除額を一律10万円引き上げること

(2)合計所得金額が2,400万円を超える個人について、その合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人は基礎控除の適用はできないこととされます

この個人所得課税の改正は、平成32年(令和2年(2020年))分以後の所得税について適用がされる予定です。