[小冊子03:海外赴任と外国人雇用]

【はじめに】

今回も、投資と資本の相殺消去についてお話をしますが、子会社を買収した際に発生する「のれん」について取上げます。

【子会社を買収したケース】

親会社が子会社を買収したとしましょう。純資産10,000,000円の会社を、将来の収益性を見込んで35,000,000円で買収したとします。

この場合の親会社の仕訳は以下の通りです。

(借)子会社株式 35,000,000円 (貸)現金預金 35,000,000円

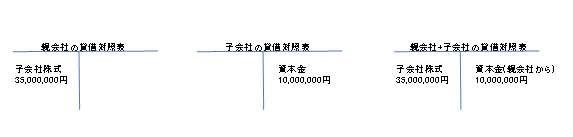

図で示すと下記の通りです。

親会社の貸借対照表と子会社の貸借対照表を合算した場合、借方には子会社株式35,000,000円が、貸方には資本金10,000,000円が計上されます。このうち、10,000,000円については、連結グループ全体から見ると、単に内部取引にすぎないため相殺消去する必要があります。

しかし、子会社株式35,000,000円のうち、25,000,000円部分は相殺消去されずに連結貸借対照表に残ります。

結論から申し上げますと、25,000,000円部分は、「のれん(Goodwill)」として処理することが求められていますので、振替の仕訳をします。

(借)資本金 10,000,000円 (貸)子会社株式 10,000,000円

(借)のれん 25,000,000円 (貸)子会社株式 25,000,000円

【連結財務諸表の「のれん」の意味】

のれんは、日本の会計基準では貸借対照表の固定資産の部の無形固定資産の部(連結財務諸表規則第28条第1項)で、国際財務報告基準における決算書では貸借対照表の非流動項目の箇所(日本でいうと固定資産の部)にそれぞれ表示されます。

のれんは、買収した子会社の将来の超過収益力を反映したものといわれています。具体的には純資産10,000,000円の会社を35,000,000円で買ったということは、差額の25,000,000円は将来子会社がそれだけ利益を生み出すだろうと思って買ったと推定しています。

そのため、本来の子会社株式の取得原価は10,000,000円となるところ、超過収益力分を乗せて支払ったという解釈をします。

のれんについては、その会計処理が注目を浴びています。詳細は次回お話させていただきます。

【国際税務メルマガのご案内】

弊社では月1回程度、国際税務に関する事項をブログで配信しております。最新情報もチェックできます。

メールマガジン 「国際税務!ココが知りたい」の登録はこちらになります。

http://www.toma.co.jp/mail-magazine/

【Facebook ページ Toma Global Service】

https://www.facebook.com/Toma-Global-Service-452415411609351/

【Facebook ページ Tomaコンサルタンツグループ】

https://www.facebook.com/tomaconsul/

【Japan Tax Guide – for Beginners – 英語による日本の税務の説明ブログ】

https://toma.co.jp/category/blog-jtg/

【TOMAグループお薦めセミナー】

2016年9月29日(木) 14:00~17:00

失敗事例から学ぶ!ベトナム進出セミナー【ライブ中継で東京・静岡同時開催】

https://toma.co.jp/seminar/h280929/

2016年9月30日より11月9日まで

海外進出企業様向け 個別相談会 S k y p e を使ったご相談も対応可能です。

https://toma.co.jp/pdf/2016outboundsoudan.pdf

2016年10月19日(水) 14:30~17:00

国際弁護士が解説する 海外進出トラブル事例セミナー

https://toma.co.jp/seminar/h281019/

【弊社サービスのご案内】

シンガポール日本企業様向けセカンドオピニオンサービス 月額400SGDより

お問い合わせは、toma@toma.co.jp まで。