税制改正に伴う平成30年度年末調整変更点

平成29年度税制改正に伴い、平成30年より年末調整の仕方が大きく変わります。

主な変更点は以下の3つです。

(1)配偶者控除・配偶者特別控除の控除額

(2)配偶者に係る扶養親族等の数の計算方法

(3)扶養控除等申告書等の様式

配偶者に係る扶養控除額や、どこまで扶養控除対象として計算してよいかということが大きな変更点となりますが、今回はそのうち(1)と(3)に焦点を当てて説明します。

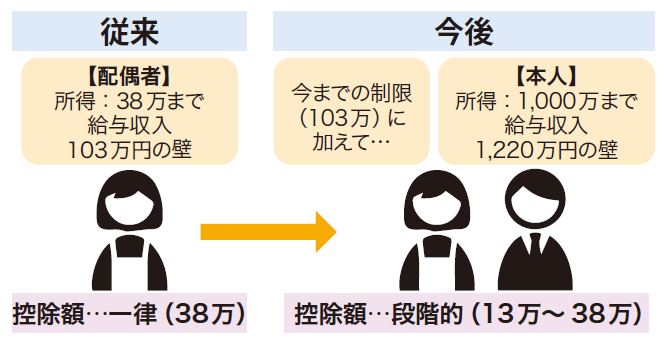

配偶者控除及び配偶者特別控除

従来は、配偶者を扶養家族とすることができるかの所得要件は、「配偶者」に係る制限のみでした。具体的には、配偶者の給与収入が103万円以下の場合に扶養家族とすることができ、控除額は一律38万円でした。今年の年末調整では、従前の制限に加え「従業員本人の所得」も配偶者を扶養家族とするための要件として追加されます。具体的には本人所得によって段階的に控除額が逓減し、また、本人所得が一定額を超えると、配偶者の収入が103万を超えない場合であっても控除を受けられません。その他配偶者特別控除等についても変更点がありますので、詳しくは国税庁のホームページをご覧ください。

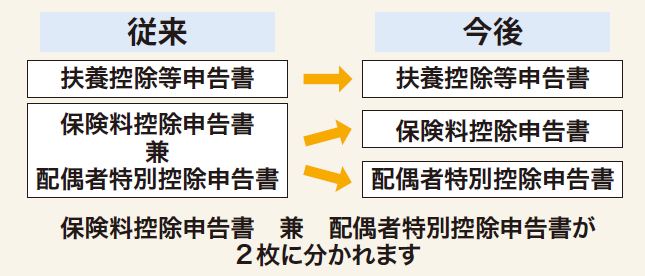

申告書の様式が変わります

「配偶者控除等申告書」には、前述した通り、本人及び配偶者の収入金額等を詳細に記入する欄がありますので、記載漏れのないよう注意が必要です。

TOMAが年末調整のお手伝いをします

年末調整の時期は総務担当者にとって、一年で一番の繁忙期です。申告書様式の変更や複雑な配偶者控除等への迅速な対応が求められます。TOMAは常に最新の情報を発信し、疑問にお答えします。この機会にTOMAのアウトソーシングの導入をご検討ください。

★TOMAの人事・労務サービス → https://toma.co.jp/service/human/