令和8年度の診療報酬改定では、ベースアップ評価料について見直しが行われています。

今回の改定は、単に点数が上がっただけではありません。対象となる職員の範囲が広がったこと、継続して賃上げしているかがより重視されるようになったことなど、実務面でも影響が大きい内容になっています。今回の改定を受けて、新たに届け出たクリニックも多いのではないでしょうか。

今回は、クリニック向けに改定のポイントをわかりやすく解説します。

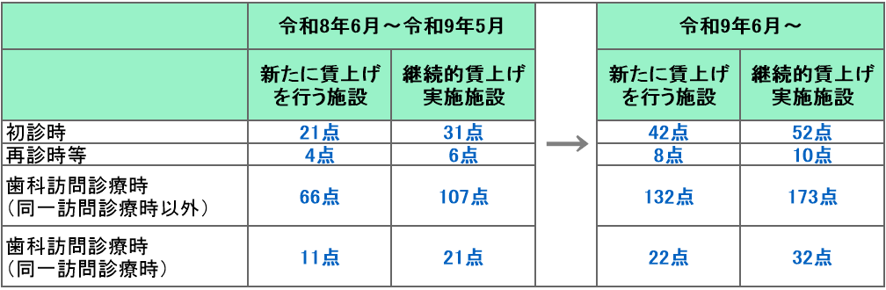

点数の引き上げ

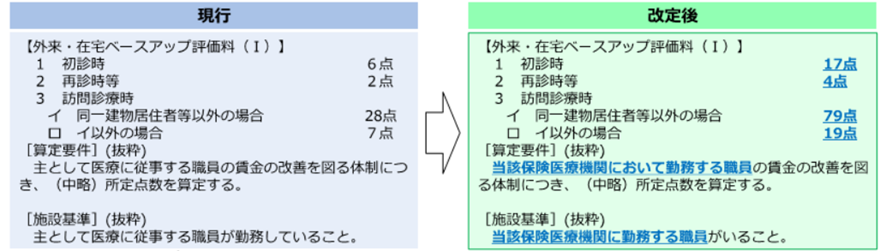

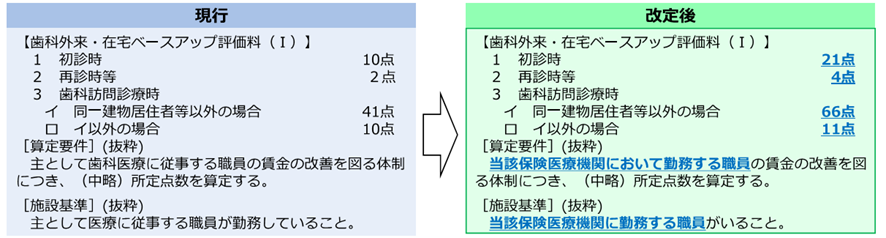

ベースアップ評価料の点数が引き上げられました。例えば、医科と歯科の外来・在宅ベースアップ評価料(Ⅰ)では、以下のような点数になりました。

〈医科〉

〈歯科〉

今回の改定により、賃上げを進めるための財源を、これまでより確保しやすくなりました。これに加えて、継続して賃上げを行っている医療機関には、追加の評価が行われます。

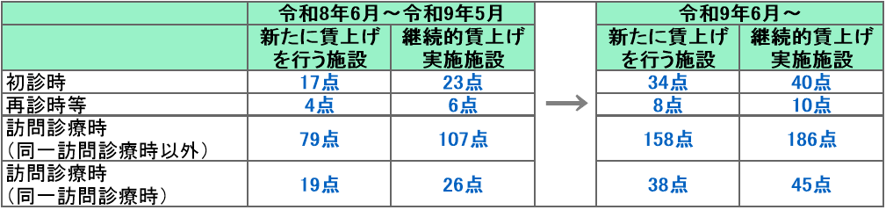

ベースアップ評価料(Ⅰ)では、以下のように点数の引き上げが設定されています。

〈医科〉

〈歯科〉

継続して賃上げしているかが重視される

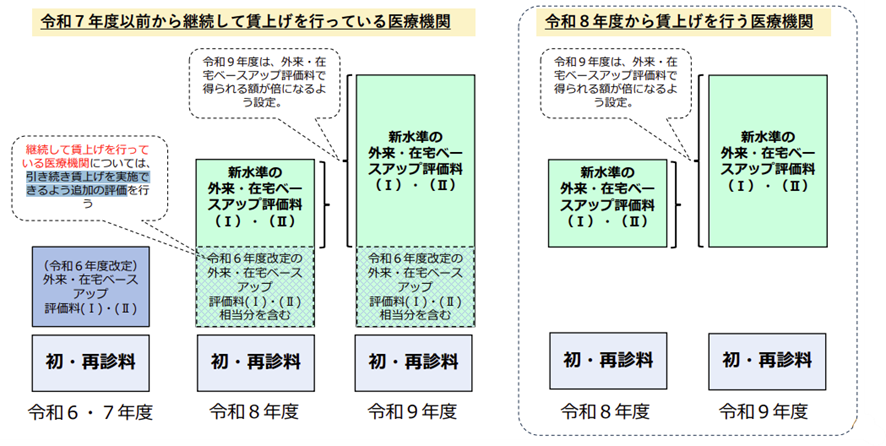

今回の改定で、継続的な賃上げの実施がより重視されるようになりました。継続的に賃上げを行っている保険医療機関と、それ以外の保険医療機関で、評価が変わります。継続的に賃上げを実施する保険医療機関とは、次のような保険医療機関です。

・令和8年3月までにベースアップ評価料を算定している医療機関

・令和8年度にはじめてベースアップ評価料の届出を行うが、その前から、一定のベースアップを行っていた医療機関(ベースアップ評価料を算定する月の対象職員の基本給等の合計額を、令和6年3月時点と比較して、5.5%相当以上引き上げている保険医療機関。なお、看護補助者・事務職員については8%相当以上引き上げている保険医療機関。)

継続的に賃上げを実施する医療機関に該当すると、引き続き賃上げを行えるよう、追加の評価が行われます。そのため、これまでの賃上げ分も含め、引き続きベースアップ評価料で原資を確保しやすくなりました。

また、これまで賃上げをしていなかった医療機関についても、令和8年度から賃上げを開始する場合は、令和9年度に向けて段階的に評価が引き上げられる仕組みとなっています。

今後は、「きちんと賃上げを続けているか」が評価される点に注意が必要です。

対象となる職員が広がった

今回の改定では、対象職員の範囲が広がったことも大きなポイントです。

これまでは主に医療に従事する職員が対象だったため、事務職員等のベースアップ原資は、クリニック側で負担する必要がありました。今回の改定で、幅広い職員の賃上げにつながるよう、次の職員も対象となります。

• 事務職員

• 40歳未満の医師・歯科医師・薬局薬剤師

一方で、次のような方は対象外とされていますので、ご注意ください。

• 40歳以上の医師・歯科医師・薬局薬剤師

• 業務委託で勤務している方

• 経営者や法人役員

届出・報告のスケジュール

実務面では、届出後の報告管理も重要になります。届出後のスケジュールを確認しましょう。

〈届出の提出〉

6月から算定する場合は、5月中に届出をする必要がありました。なお、これは、令和6年度改定でベースアップ評価料を届け出ていた医療機関も同様です。届出提出後も、賃金改善の報告書を提出する必要があります。

〈賃金改善報告書の提出〉

地方厚生(支)局長に、令和8年6月以降の「賃金改善中間報告書」の提出が必要です。なお、令和8年3月以前から継続して算定している医療機関は、令和7年度の「賃金改善実績報告書」も忘れずに提出しましょう。年間の報告スケジュールまで見据えて対応する必要があります。

賃上げ促進税制

ベースアップを行うと、人件費の増加が課題になります。その点、税務面では賃上げ促進税制の活用を検討する余地があります。

賃上げ促進税制では、給与等支給額の増加を判定する際に、一部の助成金収入は人件費から控除して計算する必要がありますが、ベースアップ評価料による収入については控除の対象とはされていません。

そのため、ベースアップ評価料を活用して賃上げを行った場合でも、要件を満たせば税額控除の適用を受けられる可能性があります。ベースアップを行う際は、あわせて確認しておくことをおすすめします。

まとめ

今回の改定は、「とりあえず届出をすればよい制度」から、「継続的な賃上げを前提とした制度」へと変化しています。

今回の改定には、以下の特徴がありました。

・点数の引き上げにより原資が確保しやすくなった。

・継続的な賃上げの有無で評価が分かれる。

・対象職員が広がり、人件費設計への影響が大きい。

今後は、単年度の対応ではなく、中長期的な賃金戦略とあわせて検討していくことが重要です。制度の適用可否や進め方については、個別事情によって判断が分かれますので、ご注意ください。

TOMAには医療経営の専門家が在籍しています。お悩みのことがあれば、以下の無料相談・お問い合わせよりご連絡ください。