こんにちは。

前回にご紹介した経営強化税制について、

今回は【対象設備】と【手続き】についてご紹介いたします。

【3】.対象設備

対象設備は以下の表のとおりとなります。

出典:中小企業庁

A類型については上記【3】の要件を満たす設備で、かつ、

①一定期間内に販売されたモデルであること

②経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備であること

以上の2つの要件を満たす設備については設備メーカー等から工業会等の「証明書」が発行されます。

B類型については上記【3】の要件を満たす設備で、かつ、

年平均の投資利益率が5%以上となることが見込まれることについて、経済産業大臣(経済産業局)の確認を受ける必要があります。

【4】.手続き

上記【1】~【3】を満たした上で適用を受けるための手続きが【A類型】と【B類型】でそれぞれ以下のように分かれております。

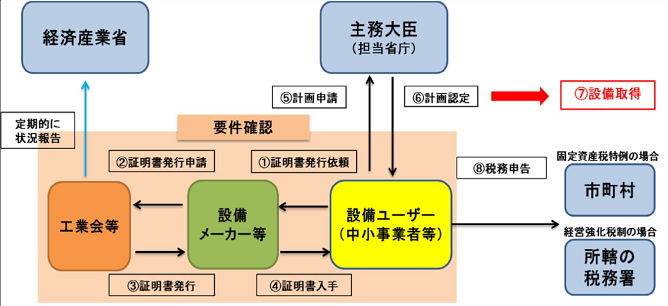

【A類型】(生産性向上設備)

A類型についての必要な手続きは以下のとおりとなります。

①②③④ 工業会等に証明書の発行依頼・取得

⑤ 営む事業の担当主務大臣に「経営力向上計画の計画申請書」の提出

⑥ ⑤の主務大臣より「計画認定書」の交付

⑦ 設備を取得

出典:中小企業庁

このように原則は①②③④→⑤→⑥→⑦の順序で手続きを進めます。

ご注意いただきたいのは⑥「計画認定書」の交付を受けるのは原則は設備の「取得前」という点です。

設備の購入をされる際は、購入を検討している設備が「A類型対象設備」でないかを十分にご確認の上、申請期日等に注意し購入を進めてください。

また、上記はあくまでも原則的手続きのフローであり、

弾力的な運用によるフローとして⑦→①②③④→⑤→⑥の順序で、

⑦設備の取得後60日以内の計画申請・計画受理であれば認められています。

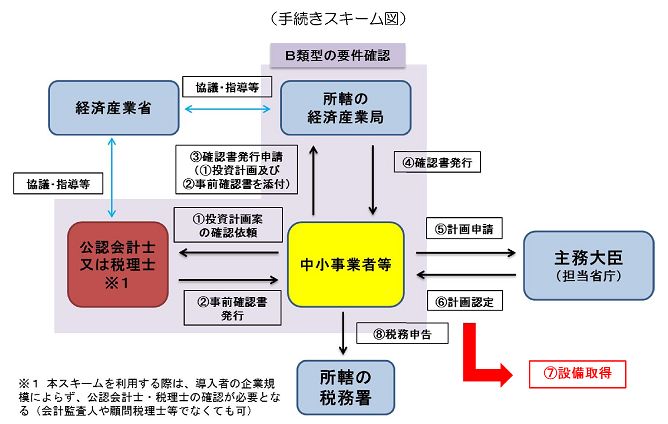

【B類型】(収益力強化設備)

B類型についての必要な手続きは以下のとおりとなります。

① 公認会計士又は税理士等に投資計画の事前確認を依頼

② ①により公認会計士又は税理士等に投資計画の助言を受け、「事前確認書」の発行を受ける

③ 所轄の経済産業局に投資計画の「確認書」の発行申請

④ ③の経済産業局より「確認書」の発行

⑤ 営む事業の担当主務大臣に「経営力向上計画の計画申請書」の提出

⑥ ⑤の主務大臣より「計画認定書」の交付

⑦ 設備を取得

出展:中小企業庁

このように原則は①→②→③→④→⑤→⑥→⑦の順序で手続きを進めます。

ご注意いただきたいのではA類型と同じように⑥「計画認定書」の交付を受けるのは原則は設備の「取得前」という点です。

設備の投資計画がある際は、検討している投資計画が「B類型対象設備」でないかを十分にご確認の上、申請期日等に注意し計画を進めてください。

また、上記はあくまでも原則的手続きのフローであり、

弾力的な運用によるフローとして①→②→③→④→⑦→⑤→⑥の順序で

⑦設備の取得後60日以内の計画申請・計画受理であれば認めれらています。

※①~④のB類型のいずれのフローにおいても不変の順序のためご注意ください。

以上となります。

非常に煩雑な手続きとなっているため、適用を検討されている事業者様はTOMAグループまでお問い合わせください。

※A類型・B類型ともに青色申告書を提出する中小企業者等であることが前提となります。

中小企業者等

・資本金もしくは出資金の額が1億円以下の法人

(ただし、同一の大規模法人に発行済株式または出資の総数または総額の2分の1以上を所有されている法人および2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人を除く。)

・資本金若しくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等