昨年12月に発表された税制改正大綱で平成29年度の改正に関する情報が発表されました。今回の大綱では自社株式の評価方法と納税猶予制度の要件について触れられていました。大綱の内容は以下の通りで、平成29年1月1日以後に相続もしくは遺贈または贈与により取得した財産に係る相続税または贈与税について適用されます。

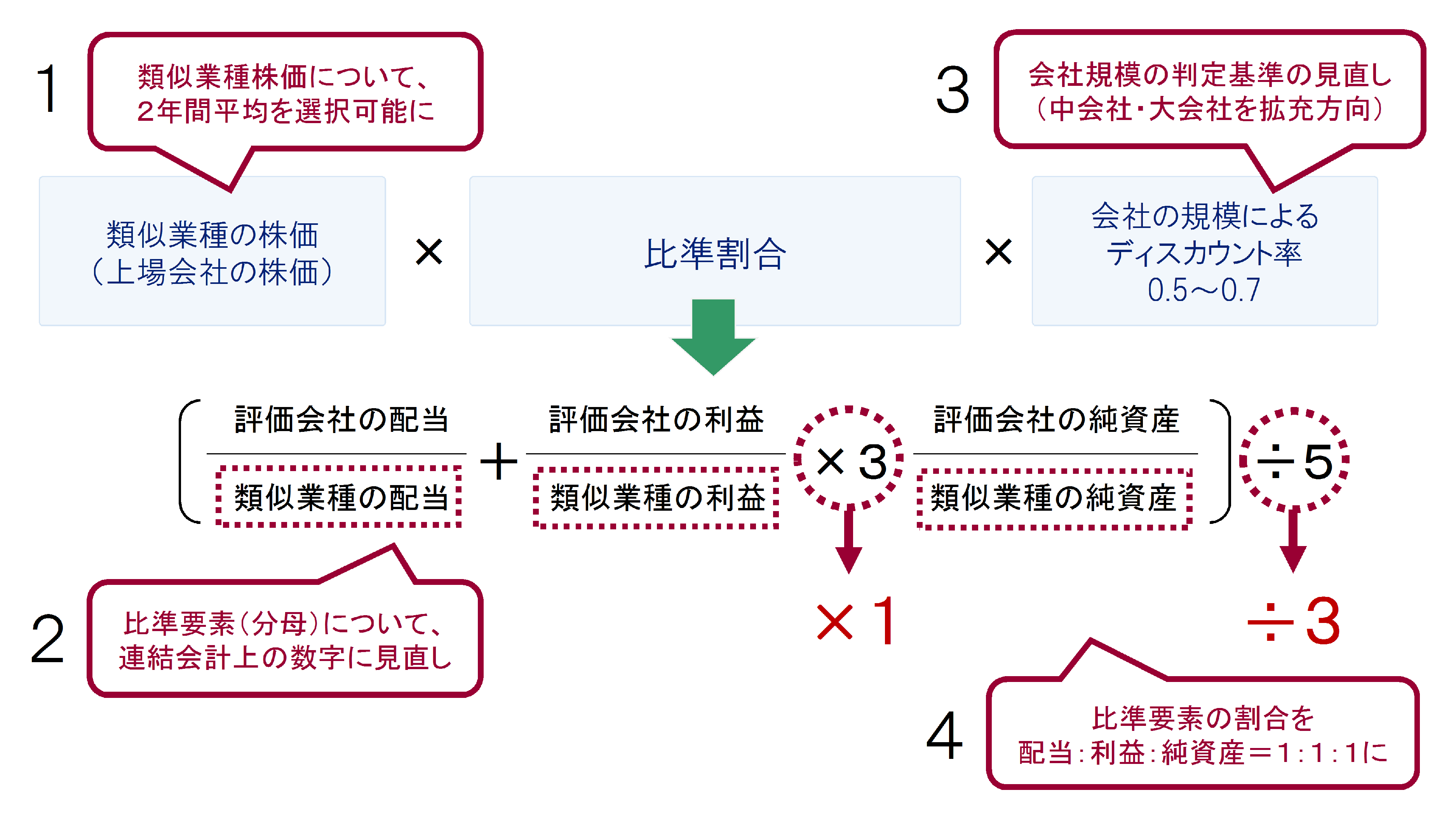

類似業種比準価額の算定方法の見直し

非上場株式の評価をする場合、類似業種比準価額と純資産価額を用いて算定していますが、類似業種比準価額について改正が見込まれています。

改正内容

- 類似業種の株価について、課税期間の属する月以前2年間平均が選択可能になります。

- 類似業種の配当金額・利益金額・純資産について、連結決算を反映させた金額になります。

- 評価会社の規模区分金額等の基準について、大会社及び中会社の範囲が拡大されます。

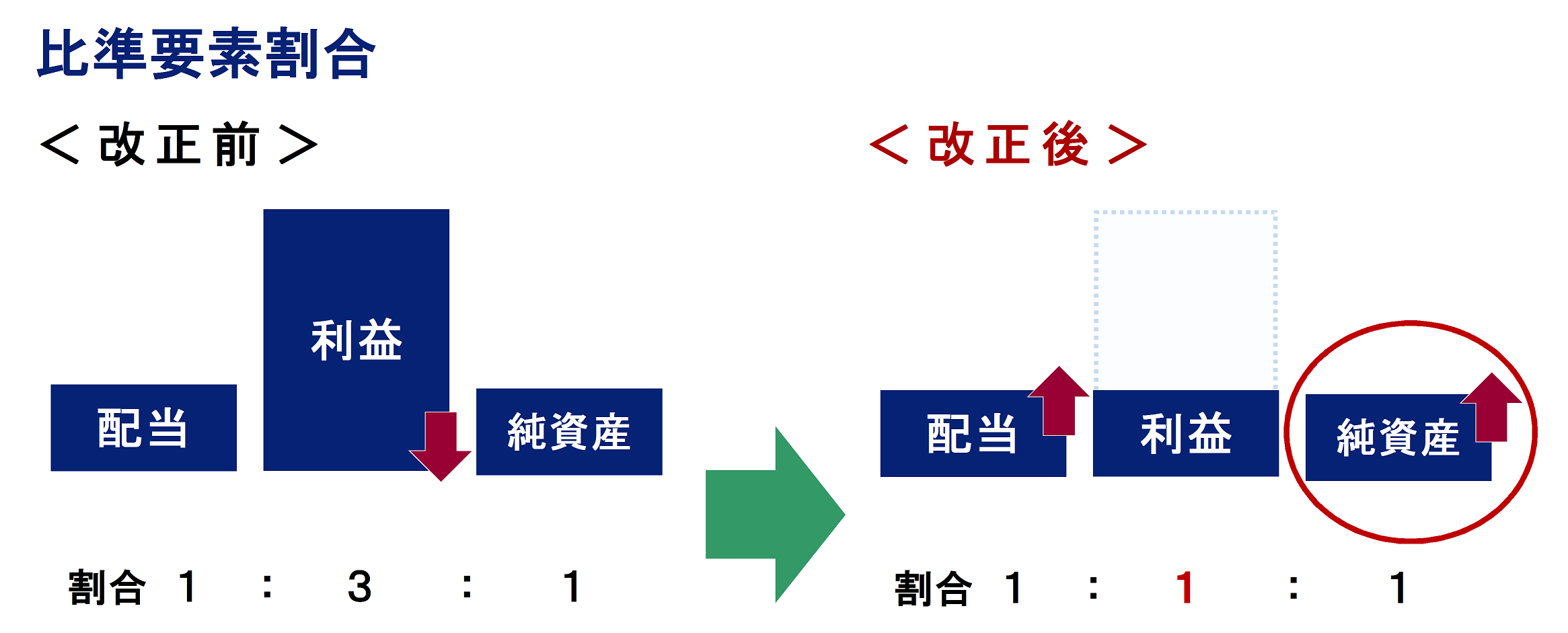

- 配当金額・利益金額・純資産価額の比準要素割合が1・3・1から1・1・1に変わります。

注目点

- 選択可能になる課税期間の属する月以前2年間平均の具体的な計算方法

- 評価会社の規模区分金額等の基準について、適用範囲が拡大する大会社及び中会社の具体的な金額等

非上場株式等に係る相続税・贈与税の納税猶予制度の改正

改正内容

- 現行の制度では相続時精算課税に係る贈与が納税猶予制度の適用対象外でしたが、この改正により適用対象になります。

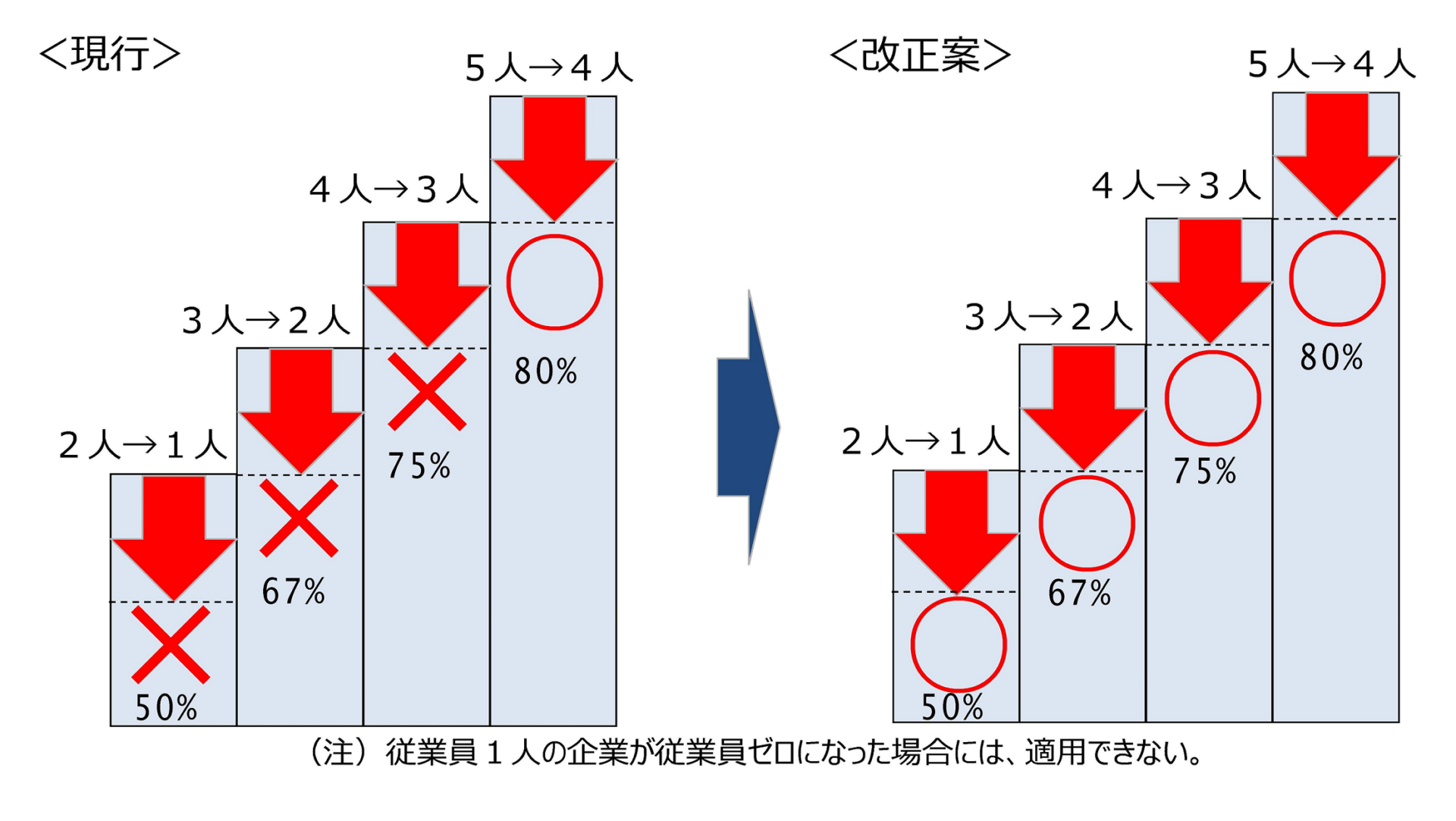

- 雇用確保要件の緩和、贈与者が死亡した場合の認定相続承継会社の要件緩和について改正が見込まれています。

![]()