はじめに

今回は、収益認識に関する会計基準(案)で求められている売上の会計処理について、実例を使って説明を致します。企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」の設例をベースに説明します。

事例

(1) 当期首に、A 社はB 社(顧客)と、標準的な商品X の販売と2 年間の保守サービスを提供する1 つの契約を締結した。

(2) A 社は、当期首に商品X をB 社に引き渡し、当期首から翌期末まで保守サービスを行う。

(3) 契約書に記載された対価の額は12,000 千円である。

【本会計基準で求められている収益認識の5つのステップの説明】

収益を認識するための5 つのステップによる検討

(1) 会計基準では、基本となる原則についての関係者の理解に資するために、基本となる原則に従って収益を認識するための5 つのステップを示している。

本設例では、収益を認識するための5 つのステップの順に、商品X の販売と保守サービスの提供に係る契約への適用例を示す。

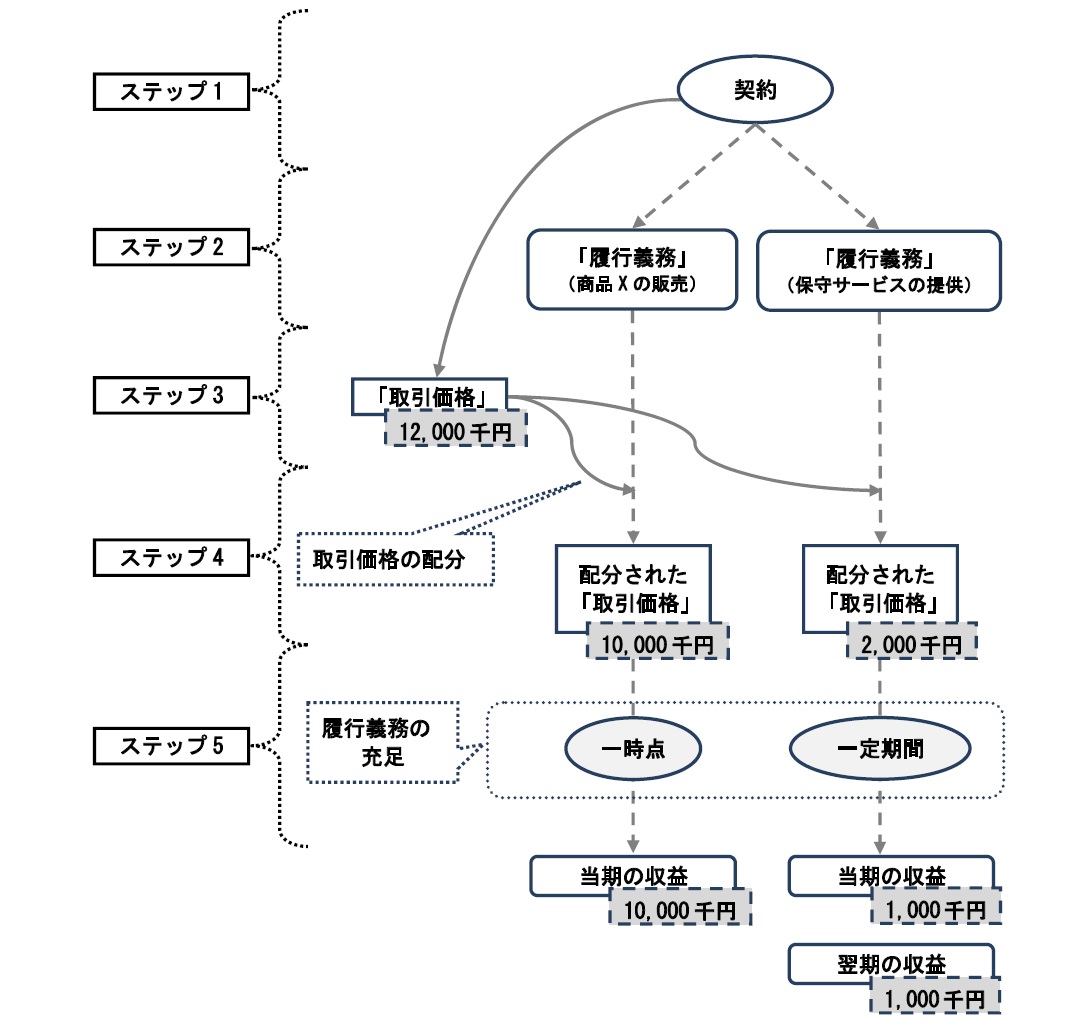

ステップ1:顧客との契約を識別する。

ステップ2:商品X の販売と保守サービスの提供を履行義務として識別し、それぞれを収益認識の単位とする。

ステップ3:商品X の販売及び保守サービスの提供に対する取引価格を12,000 千円と算定する。

ステップ4:取引価格12,000 千円を収益認識の単位である各履行義務に配分し、商品X の取引価格は10,000 千円、保守サービスの取引価格は2,000 千円とする。

ステップ5:履行義務の性質に基づき、商品X の販売は一時点で履行義務を充足すると判断し、商品X の引渡時に収益を認識する。また、保守サービスの提供は一定の期間にわたり履行義務を充足すると判断し、当期及び翌期の2年間にわたり収益を認識する。

(2) 以上の結果、企業が当該契約について当期(1 年間)に認識する収益金額は次のとおりである。(単位:千円)

商品X の販売 10,000

保守サービスの提供 1,000 (=2,000 千円×1/2) 11,000

(3) 次の図表は、当該契約に5 つのステップを適用した場合のフローを示すものである。

【上記の概念の説明】

上記の説明では、5つのステップにわけて収益の計上を検討する旨が記載されています。このステップだけを最初に見ると面食らってしまうと思いますので、なぜこのようなステップを踏むようにしたのかを説明します。

実は、本基準では収益認識に関する原則が明記されています(本基準13項)。

「本会計基準の基本となる原則は、約束した財又はサービスの顧客への移転を、当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益の認識を行うことである。」

国際財務報告基準でも、IFRS15の2項で同じ内容の定めがあります。

To meet the objective in paragraph 1, the core principle of this Standard is that an entity shall recognise revenue to depict the transfer of promised goods or services to customers in an amount that reflects the consideration to which the entity expects to be entitled in exchange for those goods or services.

ここからは私見ですが、

”約束した財又はサービスの顧客への移転を・・・・描写するように”という表現は、収益の認識(イメージで説明するとどの事業年度で売上の記帳をするのか)については、提供する物等の移転(物等の支配が移転した時)がなされた時に

また、

”当該財又はサービスと交換に企業が権利を得ると見込む対価の額で”という表現は、収益の測定(イメージで説明すると売上の記帳金額はいくらにするのか)について、買手側が得られる権利の対価、すなわち取引価格で算定しなさいとする旨が

示されているものと推測されます。

収益の認識についてはステップ1・ステップ2・ステップ5で検討され、収益の測定についてはステップ3・ステップ4で定められています。

具体的な説明

本事例の特徴は、商品Xの販売と保守サービスの提供という異なる作業を12,000千円というセット価額で契約していることです。

しかし、物の販売と保守サービスの提供はそれぞれ異なるサービスです。このため、ステップ2でそれぞれ別の履行義務として認識をし、ステップ4でそれぞれの履行義務の価額を決定し、ステップ5でそれぞれの履行義務に対応する売上げをどの事業年度で認識するかを検討しています。その結果、保守サービスのうち、1,000千円は翌期の売上げとなっています。

実は、平成21年に日本公認会計士協会より「我が国の収益認識に関する研究報告(中間報告)-IAS第18号「収益」に照らした考察-」ケース9にて収益認識について上記と同様の考え方が示されていますが、あくまでも公認会計士の実務上の業務の参考資料として作成されているに過ぎませんでした。

このため、今回会計基準に定めることにより、会計上のルール、すわなち決算書を作成するにあたり守るべきルールにすることを明確化したものとなります。