社会保険料控除のひとつである厚生年金料は、標準報酬月額によって定期的に変動します。

もしも上司や同僚・後輩から、厚生年金保険料が変わった理由や決め方、標準報酬月額の仕組みなどについて尋ねられたら、あなたは正しく答えられますか?

厚生年金保険料は、法改正の影響があったり、免除になるケースや特例期間があったりと、複雑です。正しく理解しておかないと、計算間違いなどの事務処理の誤りにつながったり、知らないうちに損をしてしまうかもしれません。

そこで今回は、難しそうだからこそ必ず把握しておくべき、社会保険料にまつわる基礎知識について、重要ポイントに絞ってわかりやすく解説します。

社会保険料の仕組みきちんと知っておくことで、思わぬトラブルや損失を避けられるようになります。2022年には関連する大きな法改正もあったことですし、この機会に知識を再確認し、アップデートしておきましょう。

目次

社会保険料控除の基礎知識

厚生年金保険料について確認する前に、前提となる社会保険料の基礎知識をチェックしておきましょう。なお、厚生年金保険料の控除について先に確認したいという場合は、「2 厚生年金保険料控除とは」からお読みください。

厚生年金保険料について確認する前に、前提となる社会保険料の基礎知識をチェックしておきましょう。なお、厚生年金保険料の控除について先に確認したいという場合は、「2 厚生年金保険料控除とは」からお読みください。

ここでは、「そもそも、社会保険料とは何なのか」、その性質・種類や、社会保険料控除の基本についてご紹介します。「何となく知っていても、正確にはわからない」という方が多いポイントなので、チェックしておくことをおすすめします。

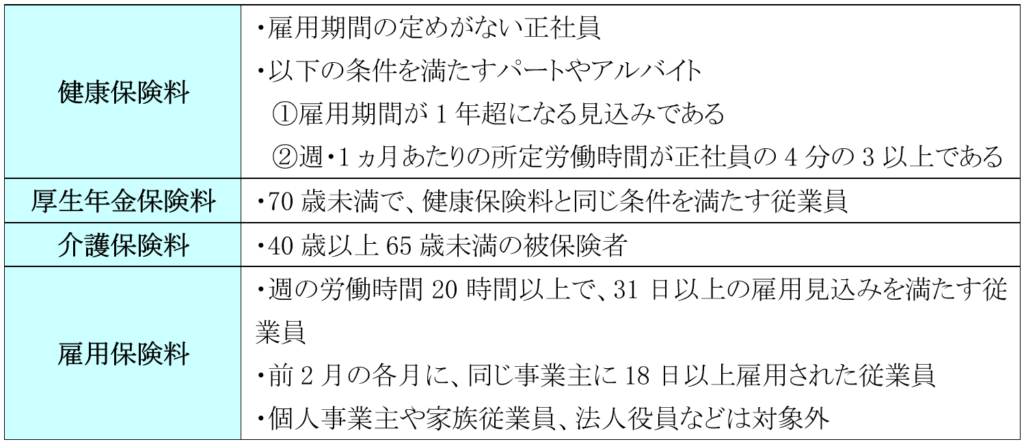

社会保険料とは

社会保険料とは社会保障制度の一つで、条件を満たすと加入が義務付けられる社会保険の保険料です。従業員として勤務する場合に関係がある社会保険には、健康保険・厚生年金保険・介護保険・雇用保険の4つがあります。

それぞれの社会保険料の支払い対象は、以下のとおりです。

社会保険料控除とは

社会保険料は、給与明細において、控除項目の欄に記載されます。なお社会保険料は、控除の中でも、法律で控除することが決められている法定控除という種類に該当する項目です。法定控除は、会社と労働者との取り決め(労使協定)がなくても、控除されるものです。

なお、給与からの天引きは、社会保険料や税金など法律で定められているもの(法定控除)が原則です。法定控除以外は、労使協定を締結することによって控除可能となるので、ご注意ください。

厚生年金保険料控除とは

給与明細の控除項目の中でも、特に額面が大きいのが厚生年金保険料です。ここでは、厚生年金保険の仕組みや、厚生年金保険料の計算方法などの基礎知識をご紹介します。この機会に、毎月結構な額天引きされている保険料について、理解を深めておきましょう。

厚生年金保険とは

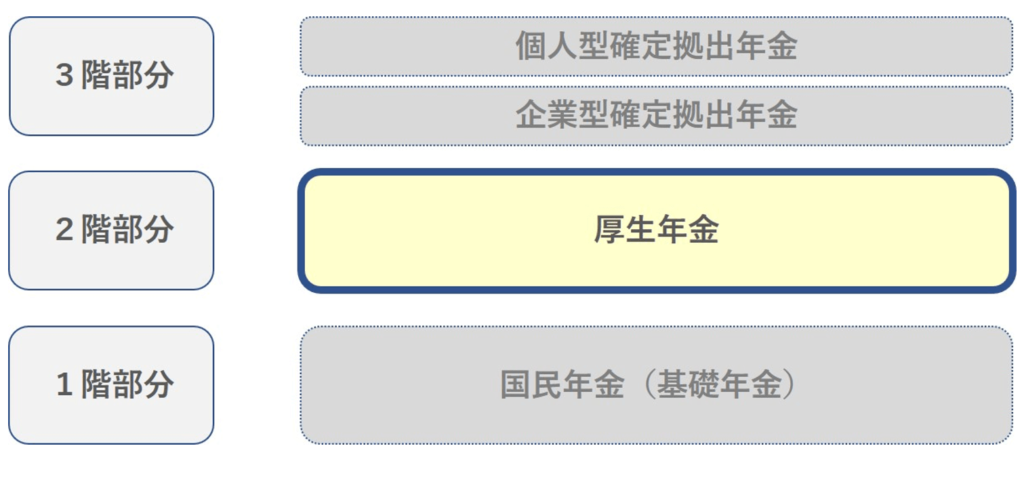

厚生年金保険とは、老齢、障害、死亡の3つの保険事故について、必要な保険給付を行うための制度です。厚生年金保険に加入した場合、同時に国民年金にも加入する仕組みとなっています。

保険料は労使折半となっており、会社(事業主)と被保険者がそれぞれ半額ずつ負担します。保険料は、70歳到達月の前月まで支払が必要です。

厚生年金保険は、国民年金に上乗せして加入する年金で、以下のような仕組みになっています。 そのため、年金を受給する際は、国民年金から老齢基礎年金を、厚生年金から老齢厚生年金を受け取ることなります。

そのため、年金を受給する際は、国民年金から老齢基礎年金を、厚生年金から老齢厚生年金を受け取ることなります。

厚生年金保険料の計算方法

厚生年金保険料は、標準報酬月額に厚生年金保険の保険料率を乗じて計算します。標準報酬額とは、厚生年金保険料や健康保険料・介護保険料の基準となる額です。少し複雑なので、詳しくは下記「社会保険料に欠かせない標準報酬月額とは」で改めて解説します。

厚生年金の保険料率は、日本年金機構のホームページで確認することができますが、平成29年9月以降は、18.3%で固定です。ただし、厚生年金保険料は労使折半なので、実際に従業員が負担する保険料の料率は、この半分の9.15%となります。

保険料控除についてはこちらのブログもあわせてご覧ください

【いまさら聞けない】給与明細の見方|意外と複雑!控除のポイントを解説

特定適用事業所について知っておこう

厚生年金保険料の支払い対象について正しく理解するためには、特定適用事業所について知っておく必要があります。特定適用事業所に該当するかどうかで、厚生年金保険や健康保険の対象者の範囲が変動するからです。

さらに、特定適用事業所に該当する企業の範囲に改正があるので、あわせて確認しておきましょう。

特定適用事業所とは

特定適用事業所とは、厚生年金保険・健康保険の被保険者数が一定数を超える事業所のことです。特定適用事業所に該当するかどうかのボーダーラインには、以下のとおり、段階的な変更があります。

特定適用事業所に該当すると、一定の条件を満たす短時間労働者が、厚生年金保険・健康保険の適用対象になります。特定適用事業所の要件などの変更に伴い、これまで短時間労働者が厚生年金保険・健康保険の対象でなかった事業所も、対象にする必要が出てくるので、注意しましょう。

厚生年金保険・健康保険の適用対象になる短時間労働者の詳しい要件については、次項で説明します。

2022年10月からの変更点に注意しよう

2022年10月から、一定の条件を満たす短時間労働者が、厚生年金保険・健康保険の適用対象になります。詳しい条件について、順を追って見ていきましょう。

これまでは、短時間労働者を除く被保険者の総数が常時500人を超える事業所で、

①週の所定労働時間が20時間以上

②勤務期間が1年以上見込まれること

③月額賃金が8.8万円以上

④学生以外

の場合に、短時間労働者が厚生年金保険・健康保険の適用対象となっていました。

しかし、2022年10月からは、短時間労働者を除く被保険者の総数が常時100人を超える事業所における以下の条件を満たす短時間労働者が、適用対象です。

①週の所定労働時間が20時間以上

②勤務期間が2ヶ月以上見込まれること

③月額賃金が8.8万円以上

④学生以外

事業所の被保険者の総数と勤務期間の2点が緩和されているので、対応漏れがないよう注意しましょう。

社会保険料の算定に欠かせない標準報酬月額とは

厚生年金保険・健康保険の保険料を算定するときに欠かせないのが、標準報酬月額です。毎月徴収されている保険料は、報酬月額ではなく、報酬額の平均をもとに決められる標準報酬月額によって算定されています。ここでは、標準報酬月額の決め方や調べ方などの基礎知識を確認していきましょう。

厚生年金保険・健康保険の保険料を算定するときに欠かせないのが、標準報酬月額です。毎月徴収されている保険料は、報酬月額ではなく、報酬額の平均をもとに決められる標準報酬月額によって算定されています。ここでは、標準報酬月額の決め方や調べ方などの基礎知識を確認していきましょう。

標準報酬月額の決め方

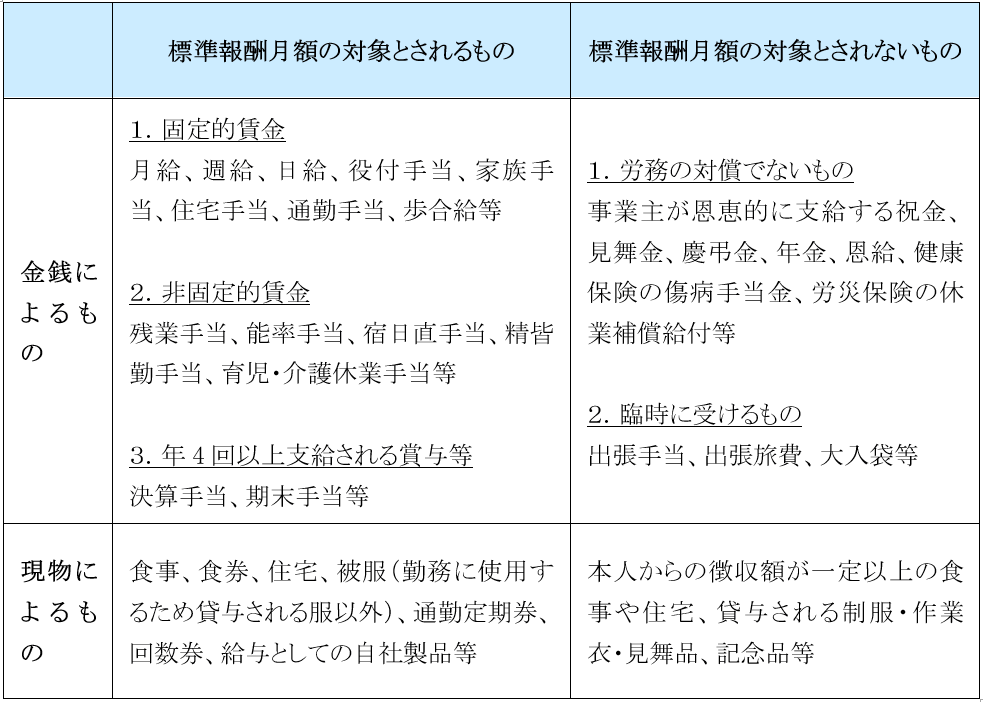

標準報酬月額は、一般的に、毎年4月・5月・6月の報酬の平均額をもとにして、毎年7月1日に算出します。

なお、すべての支給が標準報酬月額の算定の対象となるわけではありません。以下のとおり、対象外の支給もあります。

標準報酬月額の変更時期

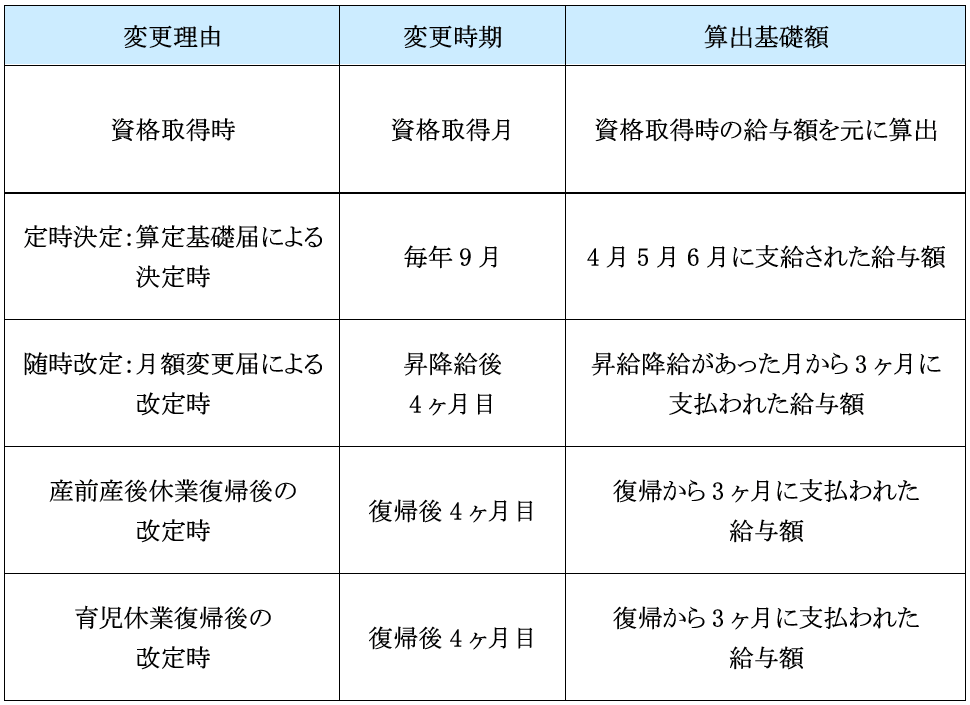

標準報酬月額は、実態を正しく反映する目的で、以下のとおり定期的に見直しが行われます。

標準報酬月額の調べ方

標準報酬月額は、標準報酬月額表で調べることができます。標準報酬月額表は日本年金機構のホームページ、全国健康保険協会のホームページで確認することが可能です。

標準報酬月額表では、最初に、報酬月額の欄で自身の報酬月額が含まれる等級を探しましょう。そして、その等級に示されている標準報酬が、標準報酬月額です。例えば厚生年金保険料では、報酬月額が31万円の場合、20等級で標準報酬月額は32万円になります。

社会保険料以外にも!標準報酬月額の利用シーン

標準報酬月額は、厚生年金保険料や健康保険料の算定時以外にも利用されることがあります。例えば、高額療養費制度における自己負担限度額の計算などでも、標準報酬月額が使われます。

標準報酬月額を把握しておくことで、自分で概ねの試算ができるようになるので便利です。

厚生年金保険・健康保険には免除・特例期間がある

厚生年金保険料には、免除や特例期間があります。免除期間中は、従業員はもちろん事業主側にも、保険料の支払いは発生しません。免除や特例の条件を把握し、対象となる従業員がスムーズに利用できるようにしておく必要があるでしょう。

産前産後休業期間中

従業員の産前産後休業期間中に、事業主が年金事務所に申し出をすることで、厚生年金保険料を免除することができます。免除される期間は、休業開始月から終了予定日の翌日の月の前月(休業終了日が月の末日の場合は休業終了月)までです。

免除期間中も被保険者資格に変更はありません。保険給付には、産前産後休暇取得直前の標準報酬月が用いられます。また、この申出は産前産後休暇中に行わなければなりません。

なお、産前産後休業期間のうち、出産を理由として労務に従事しなかった期間が免除対象です。また、産前産後休業期間を変更したときは、「産前産後休業取得者変更(終了)届」を年金事務所・健康保険組合へ提出する必要があります。

育児休業等期間中

満3歳未満の子を養育するための育児休業等期間についても、産前産後休業期間中と同様に、事業主が年金事務所に申し出ることで、労使ともに厚生年金保険料の支払いが免除されます。免除期間中も被保険者資格に変更はありません。

なお、会社の役員については、被保険者であれば産前産後休暇中の保険料免除を受けることができます。しかし、育児介護休業法の適用を受けないため、育児休業期間中の保険料免除は受けられないいという違いがあります。

育児休業期間に入る場合は、「育児休業取得者申出書」を提出することが必要です。

育児休業等終了後の社会保険料の特例

育児休業等が終了し職場に復帰はしたけれど時短勤務に切り替えた場合など、産休・育休前よりも報酬が下がるケースでは、「育児休業等終了後の社会保険料の特例」を利用することで、保険料の負担を軽減することができます。

通常であれば、職場復帰後の厚生年金保険料は育休前の標準報酬月額をもとに算定されますが、この特例を利用することで、標準報酬月額を見直すことが可能です。

特例は、以下の手続きをすることで利用できます。

・保険料の軽減をするために、「育児休業等終了時報酬月額変更届」を届出

・養育する前の標準報酬月額に基づく年金額を受け取ることができる措置を受けるために「厚生年金保険養育期間標準報酬月額特例申出書」を届出

産休・育休は2020年10月の育児介護休業法改正に注意!

2022年10月1日から施行される育児介護休業法の改正に伴い、「産後パパ育休」が新設されるほか、育児休業の分割取得ができるようになります。

これに伴い、男性も条件を満たすことで、育児休業期間中は厚生年金保険料といった社会保険料の免除の対象となることが可能です。「産後パパ育休」を活用する従業員がいる場合は、免除の申出を検討しましょう。

産後パパ育休とは

・子の出生後8週間以内に4週間まで取得可能

・原則、休業の2週間前までに申し出が必要

・分割して2回取得可能

・労使協定を締結している場合に限り、労働者が合意した範囲で休業中に就業することが可能

社会保険料や控除・法改正への対応など人事労務のお悩みはTOMAで解決!

社会保険料控除の中でも額面の大きい厚生年金保険料は、保険料の算定や対象となる従業員の範囲・免除に特例期間、法改正と、把握すべきポイントがたくさんあります。それだけに、正しい知識が無いと事務処理誤りなどにつながりやすいので、注意が必要です。

「事務処理内容に誤りが無いか心配」「法改正の対応に自信がない」など、少しでも不安なことがある場合は、実績豊富な人事労務の専門家が多数在籍するTOMAへご相談ください。ご相談への的確なアドバイスからアウトソーシングまで、御社に最適な解決策をご提案いたします。

給与計算・社会保険手続きアウトソーシングサービスについて以下で詳しくご説明していますので、もしご興味あればご覧ください。

なお、以下メールマガジンでも法改正情報など最新のお役立ち情報をお届けしています。

また、社会保険料や控除・法改正について具体的にお悩みがある場合は、60分の無料面談(オンライン・来社)も実施していますので、以下よりお気軽にお申込みください。