「法定控除と法定外控除の項目には、どういうものがあるのですか」

「どうして、この金額が控除されるのですか」

このように後輩や新入社員に尋ねられたとき、あなたは正確に答えられますか? 控除項目は種類も多く、計算もそれぞれ違って複雑です。何となくわかっているつもりでも、正しく説明しようとすると、意外と難しいと感じる方は多いでしょう。

控除項目は、給与明細の中でも特に「なぜ引かれるのか」「どうしてこの金額なのか」と、従業員から疑問を持たれやすい項目です。しかも給与の支給額に直結するだけに、理解があいまいなままで対応すると、トラブルに結びつくリスクが高くなります。

そこで今回は、正しく知っておきたい給与明細の控除項目に関する基礎知識のうち、以下の内容を確認してみましょう。

【この記事で解説するポイント】

・給与明細の項目一覧

・控除項目に関する基礎知識

・健康保険料控除とは

・介護保険料控除とは

・マイナス控除とは

・控除の給与計算の注意点

当記事を確認することで、複雑な控除項目に関して押さえておくべき基礎知識を身に付けることができます。あやふやなまま事務処理などをして大変なことにならないように、この機会に知識を再確認しておきましょう。

社会保険料の基礎知識を解説した以下ブログもあわせてご覧ください。

目次

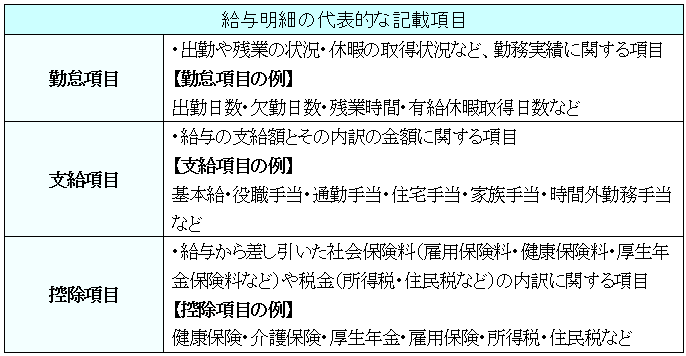

給与明細の項目とは?

給与明細は、大きく分けて、勤怠項目・支給項目・控除項目の3つの項目で構成されています。ついつい支給額ばかりに目が行ってしまう給与明細ですが、なぜその支給額になるのか理由がわかる各項目の明細も、重要なチェックポイントです。

給与明細の各項目の代表的な記載内容には、次のようなものがあります。

今回は、上記のうち、控除項目について解説します。

なお、勤怠項目と支給項目について詳しく確認したい場合は、こちらの記事をあわせてご確認ください。

給与明細の控除項目の基礎知識

「控除」とは、支給項目から天引きされる項目のことです。控除項目を確認することで、どのような理由でいくら引かれているのか、内訳を確認することができます。

ここでは、法定控除と法定外控除の2種類の控除項目について、それぞれがどのようなものなのか、社会保険料控除のルールはどのようなものか、など控除に関する基本を解説しますので、知識を再確認してみてください。

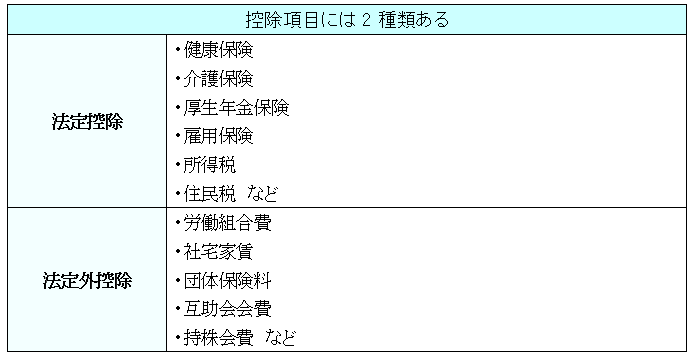

控除項目とは?

冒頭でもお伝えしたとおり、控除には、法律で控除することが決められている項目(法定控除)と、会社と労働者との取り決め(労使協定)によって控除するもの(法定外控除)の2種類があります。

各項目の例は、次のとおりです。

法定控除の中には、社会保険料と税金の2種類が含まれます。

なお、法定控除の項目は法律で決められているので企業によって違いはありませんが、法定外控除は各企業で独自に取り決めるものなので、企業によって項目名や内容・計算方法などが異なるのが特徴です。

社会保険料控除のルール

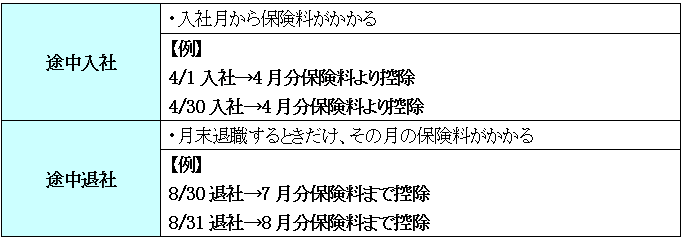

社会保険料を控除する際の基本的なルールとして、次の2つがあることを覚えておきましょう。

① 社会保険料は月単位で計算する。原則、月末に在籍している者には1か月分の保険料が発生

② 社会保険料は原則翌月支給される給与から控除する

この基本ルールを踏まえると、途中入退社の従業員の社会保険料は、次のように計算します。

また、同月に入社し退社した場合であっても、1か月分の保険料がかかります。例えば、4月1日に入社し4月20日に退社した場合、4月分保険料を全額控除することが必要です。

なおタイミングとしては、毎月の給与から前月分の保険料を控除することになります。例えば給与の支給日が25日の企業の場合、以下のように引き去るイメージです。

このように、特に入社時・退社時は通常とは違う処理になる場合があるので、給与明細をきちんと確認するようにしましょう。

給与計算の手順

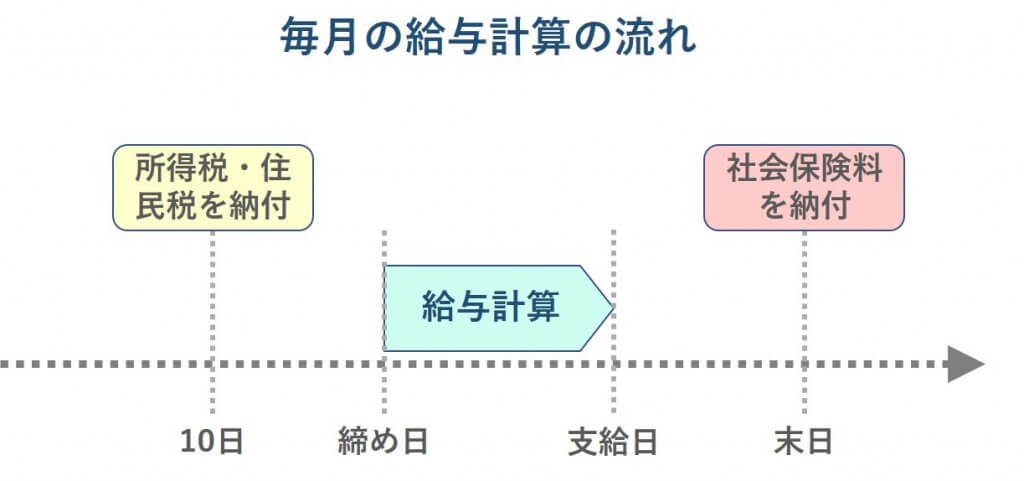

毎月の給与計算の流れは、以下のとおり、①毎月10日までに所得税・住民税を納付、②締め日から支給日の間に給与計算、③月末に社会保険料(健康保険料・厚生年金保険料および子ども子育て拠出金※)を納付という3ステップが基本です。

※子ども子育て拠出金は事業主のみ負担するものです

また、給与計算においては、次の5ステップで計算を進めます。

①支給項目から総支給額を計算する

②社会保険料や雇用保険料を控除する

③所得税や住民税を控除する

④法定外控除を引き去る

⑤最終的な支払額を決定する

給与計算は多くの手順があり、前後に納付期限などもあることから、給与計算の締め日までに計算に関係する資料などをきちんと整えておくことが大切です。

社会保険料控除の各項目解説①|健康保険編

法定控除項目の1つである健康保険は、主に役員や正社員が対象となる控除です。パートやアルバイトについては、労働時間や雇用期間によって変わります。

本人から控除した健康保険料に企業の負担額を合わせたものを、控除した月の末日に納付するというのが基本的な取り扱いです。

ここでは、健康保険の控除に関する概要や保険負担の仕組み、計算方法などについて、解説します。

健康保険とは

健康保険とは、従業員およびその被扶養者の業務外による病気・けが・死亡・出産した場合に必要な保険給付を行い、費用の負担を軽減する保険のことを指します。健康保険の種類は、全国健康保険協会管掌健康保険と組合管掌健康保険の2つです。

健康保険料は毎月発生し、原則として会社(事業主)と被保険者がそれぞれ半額ずつ負担します。健康保険料額について詳しくは後述しますが、標準報酬月額などによって変動します。保険料は、75歳到達月の前月まで必要です。

なお75歳以降は、それまで加入していた健康保険は脱退し、後期高齢者医療制度に加入します。

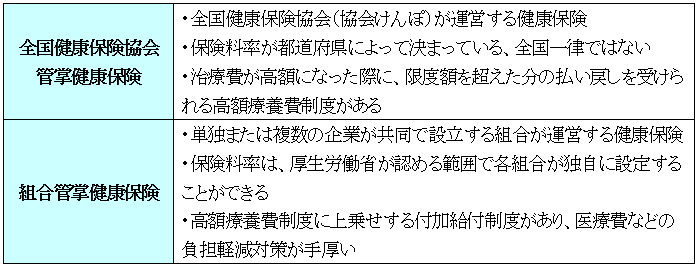

全国健康保険協会管掌健康保険と組合管掌健康保険の違い

先ほどもお伝えしたとおり、健康保険には、全国健康保険協会管掌健康保険と組合管掌健康保険の2種類があります。それぞれの概要は、次のとおりです。

このように、全国健康保険協会管掌健康保険と組合管掌健康保険は、運営主体が協会けんぽか各企業で設立した組合か、という違いがあります。これに伴い、保険料率や付加給付の点で差が出ているのが特徴です。

健康保険控除額の計算方法

健康保険料の控除額は、次のとおり、標準報酬月額または標準賞与額に保険料率を乗じ、2で割って算定します。

全国健康保険協会管掌健康保険に加入する、東京都内に勤務の39歳で給与月額が40万円の正社員の健康保険料を計算してみましょう。

※参照:全国健康保険協会「令和4年度保険料額表(令和4年3月分から)」

なお、保険料率は毎年変更されるので、反映漏れがないよう注意が必要です。

社会保険料控除の各項目解説②|介護保険編

介護保険も法定控除の1つで、40歳から64歳まで控除が発生します。40歳になる誕生日の前日が属する月から自動的に控除が始まるので、従業員によっては「急に手取りが減ってしまった」と感じ、問い合わせに至るケースも多いでしょう。

ここでは、介護保険料の発生時期や計算方法などについて具体的に解説します。

介護保険とは

介護保険とは、加齢に伴い介護が必要な人(要介護状態という)に対して、入浴やリハビリなどの各種介護サービスを受ける場合に必要な給付を行う保険のことです。

保険料は40歳から発生し、企業で給与や賞与支払い時に天引きする40歳から64歳までは、会社(事業主)と被保険者がそれぞれ半額ずつ負担します。

但し65歳以上は給与からは控除せず、原則として、年金より天引きする引き去り方式に変更となるので注意が必要です。

介護保険料の発生時期

介護保険料の被保険者となるのは、40歳からです。そのため、40歳に達した被保険者である従業員からは、新たに介護保険料を徴収しなければなりません。

なお、「40歳に達する日」とは、40歳の誕生日の前日をいいます。特に1日生まれの人については、注意が必要です。例を挙げると、誕生日が4月1日の場合、誕生日の前日は3月31日なので、3月分から介護保険料が発生してしまいます。

誕生月の前月から発生するケースは対応忘れにつながりやすいので、事前の確認を徹底しましょう。

介護保険控除額の計算方法

介護保険の控除額は、標準報酬月額または標準賞与額に介護保険料率をかけた後、2で割ることで算定できます。

なお、令和4年3月改定(令和3年4月支払分の給与(賞与は令和3年3月支払分)から対象)の介護保険料率は1.64%です。毎年3月に料率が変わるので、確認を忘れないようにしましょう。

東京都内に勤務の40歳で給与月額が40万円の正社員の場合、介護保険料は次のとおりです。

社会保険料の基礎知識を解説した以下ブログもあわせてご覧ください。

マイナス控除について知っておこう

給与明細の控除欄に、マイナス表示の金額が記載されている場合があります。新入社員や給与明細に詳しくない従業員が初めて見ると「エラーかな?」と考えがちですが、これはエラーでも記載誤りでもなく、マイナス控除です。

給与明細について寄せられるお問い合わせに的確に対応するためにも、マイナス控除とは何なのか、概要を把握しておきましょう。

マイナス控除とは

マイナス控除とは、文字どおり、給与明細の控除欄にマイナス表示されている金額のことです。本来、支給額から差し引かれるのが控除ですが、マイナス控除では、表示された金額分だけ支給額が増えます。

これは、何らかの原因で、企業側がこれまでに控除額などとして預かっていたお金を返金する際に発生するものです。では、返金の原因にはどのようなものがあるのでしょうか。次項で詳しく説明しますので、確認してみてください。

マイナス控除が発生する原因

マイナス控除が発生する原因として代表的なものが、年末調整の還付・給与計算誤りの2つです。

もっとも多い原因が、年末調整の還付でしょう。企業に勤めている場合、毎月、雇用者側が所得税などを代わりに支払っています。ただし、所得税の正確な額は、その年の年末まで確定しません。

そのため、それまでは概算額で支払っていた所得税の過不足を、年末に調整するのが年末調整です。このとき還付が発生すると、その分は、マイナス控除として給与明細に記載されます。

もう1つの原因は、給与計算の誤りです。例えば、所得税が9,000円だったのに、誤って10,000円引き去った場合などが該当します。こういった場合、誤りが判明し次第、精算するとともに対象の従業員に事情を説明する必要があるでしょう。

控除を計算する際の注意点

控除の計算をする際に特に注意すべきことは、料率と控除の発生タイミングです。

健康保険料や介護保険料の料率は、毎年、改定されます。料率ごとに、改定の時期や改定結果が反映されるタイミングなどをリスト化し、反映を忘れないようにすることが大切です。

また、40歳になる誕生日の前日が属する月から発生する介護保険料など、発生タイミングが特殊なものも、処理漏れしやすいので注意する必要があります。

控除額の計算を間違えて申告してしまうと、あとから多額の金額を請求されたり、訴訟の対象になったりするリスクがあるので、業務多忙でも忘れずチェックできるように、マニュアル化するなど対策を取っておきましょう。

給与計算を効率化しストレスフリーな業務環境をTOMAで実現!

給与明細の控除項目は、毎年料率が変わるなど誤りが発生しやすく、処理時に特に注意が必要です。支給から引き去りを行う項目だけに、従業員の関心も高く、トラブルに発展するリスクも高くなります。ぜひ、この機会に、リスクマネジメントを基礎知識の再確認から始めてみませんか?

TOMAでは、お客さまのニーズに柔軟に対応可能な、給与計算の負担を軽減できるさまざまなコースをご準備しています。人事労務の専門家である社労士が多数在籍するTOMAの給与計算・社会保険手続きアウトソーシングサービスなら、豊富な知識と迅速な対応力で、スピード感のある課題解決が可能です。クラウド対応の最新給与計算システムもご準備していますので、システム導入に関するご相談にも、きめ細やかに対応可能です。

定型業務の負担を軽減して本業に専念できる環境づくりを目指すなら、余計な労力をかけずに実現可能な、TOMAコンサルタンツグループをぜひご活用ください。

基礎知識の確認はできたけれど、さらにリスク回避策を充実させたいという場合は、お気軽に以下より無料相談をお申込みください。