年に1度、避けては通れない「年度更新」と「定時決定」。

年度更新とは労働局から送られてくる「労働保険概算・確定保険料申告書」に必要事項を記入し、労働基準監督署または労働局に申告後、労働保険料を納めることをいいます。また定時決定は年金事務所(または健康保険組合)に「健康保険厚生年金保険 被保険者報酬月額算定基礎届」を提出することをいいます。

令和4年度は4月と10月の2回、年度更新の雇用保険料率が変更になるなど大きく改定が行われた年でもありました。

今回は、人事労務における基本である年度更新と定時決定について、どうやって納付・提出をするのか、留意すべき点は何かといった点について解説したいと思います。

目次

労働保険の年度更新とは

労働保険の年度更新とは、前年度の確定保険料と本年度の概算保険料を6月1日〜7月10日までの間に、労働基準監督署または都道府県労働局に申告し、労働保険料を納付することです。企業は、人を雇う際に必ず労働保険に加入しなければなりません。

労働保険とは労働者災害補償保険(以下 労災保険)と雇用保険の総称です。労働保険は毎月納付するのではなく、4月1日から翌年3月31日までの概算保険料を算出し、1年分まとめて納付するのが原則です。

※概算保険料額が40万円を超える場合は3回に分けて納付する「延納」が認められています。

年度更新は、毎年5月末までに労働局から送付される「労働保険 概算・確定保険料申告書」を用いて行うのが一般的です。厚生労働省のHPに掲載されている「賃金集計表」などを用いて、対象期間の賃金総額を集計し、申告書へ労災保険、雇用保険の保険料額を記入します。

申告書は、管轄の労働局や労働基準監督署、社会保険・労働保険徴収事務センターへ提出し、保険料を納付します。納付方法は口座振替や電子納付も可能です。

労働保険料の計算方法

労働保険料は企業が全従業員に支払う賃金総額(4月1日〜翌年3月31日)に保険料率をかけて算出します。労災保険は正社員、パート、アルバイトなど雇用形態に関わらず全ての従業員が対象です。

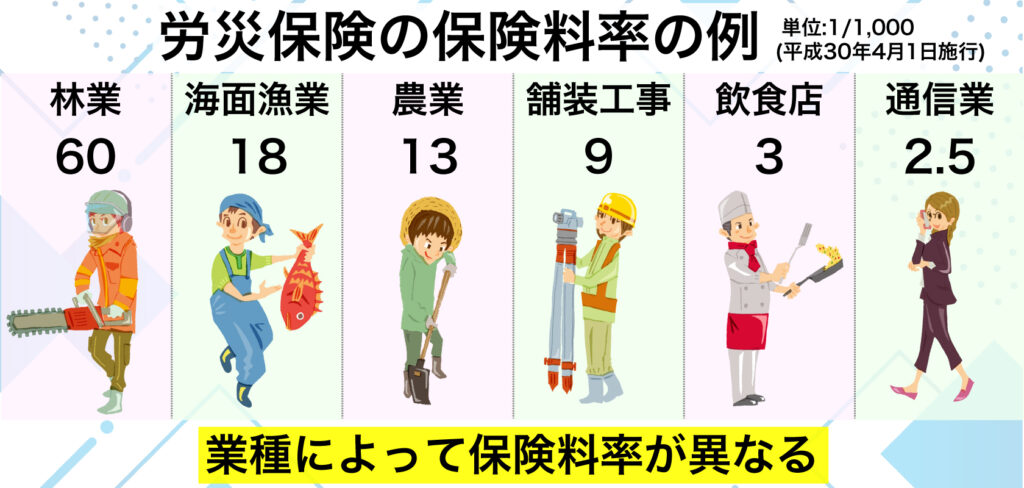

労災保険は業種によって保険料率が定められています。

雇用保険は以下の条件を満たしている場合、加入する必要があります。

・勤務開始時から最低31日間以上働く見込みがある

・1週間の労働時間が20時間以上である

・学生ではない

※ただし、卒業見込証明書を有し、卒業前に就職かつ卒業後も同一の事業主に勤務することが予定され、一般労働者と同様の勤務をする場合は、雇用保険の加入対象となる。

企業が被保険者に支払った賃金に雇用保険料率をかけて計算します。雇用保険の対象ではない従業員がいる場合はその従業員を除いての計算が必要です。

もう一つ、一般拠出金も納付する必要があります。一般拠出金とは、石綿(アスベスト)による健康被害者の救済費用に充てる保険料のことで、労災保険と同じく全ての従業員が対象です。一般拠出金は賃金総額に一般拠出金率の1,000分の0.02を乗じて算出します。

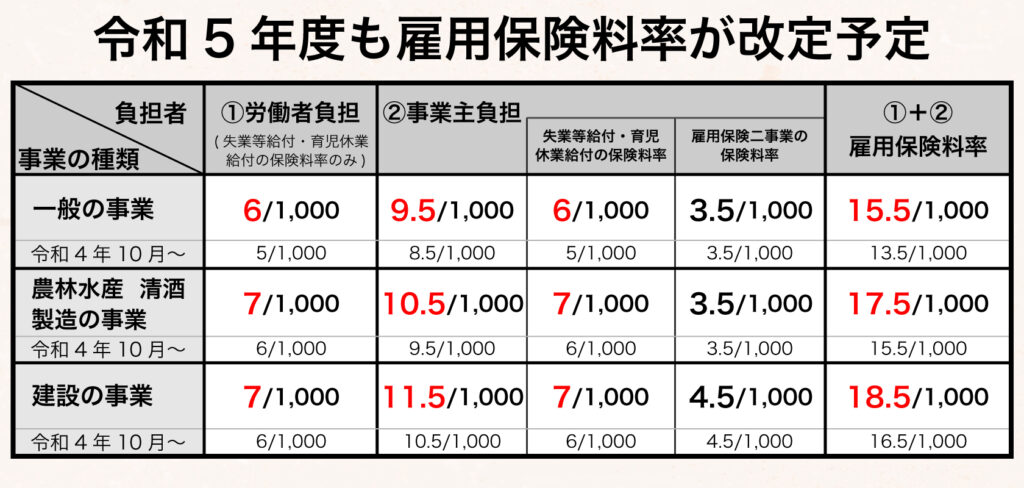

令和4年は4月、10月に雇用保険料率が改定

雇用保険料率は平成29年から5年間据え置きでしたが、令和4年は4月、10月に2度改定され話題となりました。

令和4年4月は事業者負担の保険料率が上がり、令和4年10月は労働者負担と事業主負担、両方の保険料率が上がりました。

保険料率が改定されたのは5年ぶり、さらに4月と10月の2回改定されたため、令和5年に行う年度更新はこれまで以上に注意が必要です。

4月~9月の賃金と10月~3月の賃金を分けて集計し、それぞれに雇用保険料率を乗じて確定保険料を計算しなければならないからです。

なぜ令和4年に雇用保険料率が改定されたのかというと、新型コロナウイルス感染症による雇用調整助成金により、財源確保が難しくなったからだと言われています。

令和5年4月にも雇用保険料率が改定予定

令和4年に雇用保険料率が改定され、労働者、事業者共に保険料が上がりましたが、厚生労働省は、令和5年4月にも保険料率を改定すると明らかにしました。

具体的には以下の通りに引き上げられる予定です。

一般事業の雇用保険料率が13.5/1,000から15.5/1,000。引き上げられる背景は令和4年度と同じく、雇用調整助成金による財源確保が目的です。

社会保険の定時決定とは

毎年4月、5月、6月の報酬額を平均し、被保険者一人ひとりの標準報酬月額を見直すことを「定時決定」といいます。

算出した標準報酬月額は、6月中旬頃に年金事務所から送られてくる「健康保険厚生年金保険 被保険者報酬月額算定基礎届」に記載し、7月1日〜10日の間に年金事務所へ提出します。この手続きを踏まえることで、9月から翌年8月までの社会保険料が決定します。

社会保険料とは、健康保険料・介護保険料・厚生年金保険料の総称です。健康保険料・介護保険料は50等級、厚生年金保険料は32等級に区分されており、標準報酬月額によって決まります。

標準報酬月額の決定方法

毎年4月から6月の3カ月分の報酬月額の平均が標準報酬月額です。

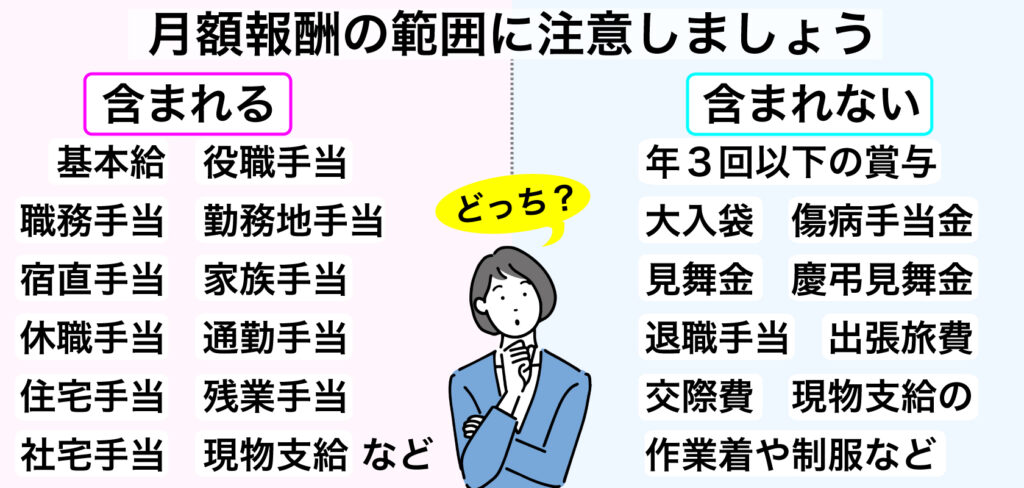

月額報酬については、その範囲に注意をしなければなりません。例えば、月によって変動のある残業手当や子育て世代に支給する家族手当は、月額報酬に含まれます。昼食や定期券を現物支給している場合も月額報酬に含めなければなりません。

社宅などは厚生労働大臣が都道府県ごとに定める価額で報酬を算出します。

定時決定の対象になる従業員

7月1日時点で健康保険・厚生年金保険の被保険者となっている従業員が対象です。産休など休職中であっても被保険者であれば対象になります。

また、以下の条件に当てはまる従業員も算定基礎届を提出しなければなりません

・70歳を迎え厚生年金保険の資格を喪失した従業員

・75歳に到達し、健康保険の資格を喪失した従業員(後期高齢者医療制度の被保険者)

算定基礎届は「在職老齢年金」の算出に使われます。

対象外になる従業員

・6月1日以降に被保険者となった従業員

・6月30日以前に退職した従業員

・7月に月額変更届を提出し随時改定をする従業員

上記に該当する場合、算定基礎届の提出は不要です。

随時改定とは 定時決定との違いは?

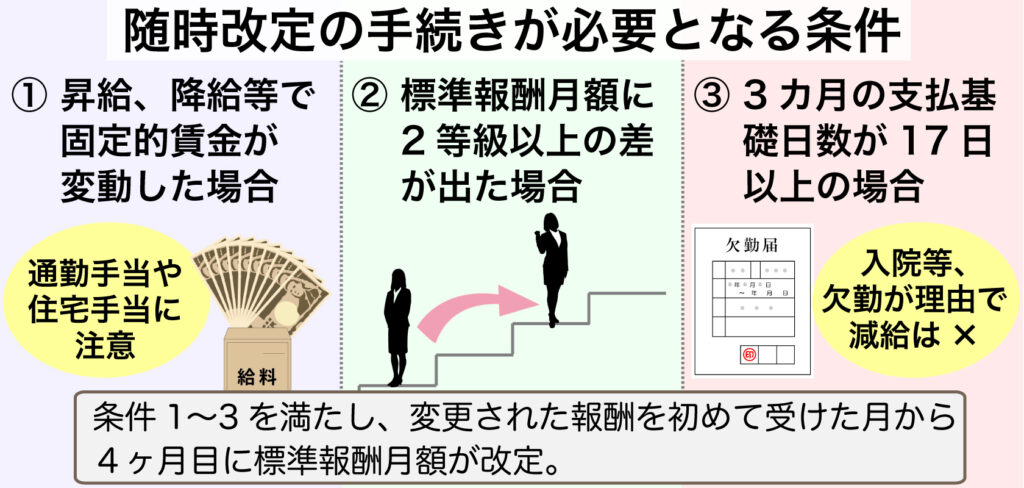

随時改定とは、被保険者の報酬が大幅に変動した時、定時決定を待たずに標準報酬月額を改定する手続きのことです。以下の3つの条件を満たす場合、随時改定の対象となります。

条件1:昇給、降給などにより固定的賃金が変動した場合

昇進などにより固定給与が大幅にアップした場合はもちろんですが、引越しなどで交通費が大きく変動した場合や社宅に入り手当が支給される場合、子どもが産まれたことで家族手当が上乗せになった場合など、固定的賃金が変動するケースは少なくないため注意が必要です。

条件2: 標準報酬月額に2等級以上の差が出た場合

昇給・降給したらすぐに随時改定というわけではありません。

標準報酬月額に2等級以上の差が出た場合、随時改定の対象となります。

等級については全国健康保険協会のHP各都道府県の等級表が公開されています。

条件3: 3カ月とも支払基礎日数が17日以上の場合

固定給与が大幅に下がったといっても、給与の発生しない欠勤が続いていた場合などは、随時改定の対象にはなりません。

特定適用事業所に勤務する短時間労働者は17日ではなく11日以上の支払基礎日数が必要です。条件1〜3を満たした後、変更された報酬を初めて受けた月から4ヶ月目に標準報酬月額が改定されます。

手続き方法は、随時改定に該当する被保険者の報酬月額等を「健康保険・厚生年金保険被保険者報酬月額変更届 厚生年金保険70歳以上被用者月額変更届」に記入し、日本年金機構に提出することで完了します。

短時間就労者の定時決定

短時間就労者とは、パート・アルバイト、契約社員、嘱託社員など正規社員よりも短時間の労働条件で勤務する従業員のことです。

短時間就労者の定時決定方法は通常とは異なり、以下の方法で決定します。

(1)4月、5月、6月の3カ月間のうち、支払基礎日数が17日以上の月が1カ月以上ある場合

→17日以上の月の報酬総額の平均を標準報酬月額とする。

(2)4月、5月、6月の3カ月間のうち、支払基礎日数がいずれも17日未満の場合

→3カ月のうち支払基礎日数が15日以上17日未満の月の報酬総額の平均を標準報酬月額とする。

(3)4月、5月、6月の3カ月間のうち、支払基礎日数がいずれも15日未満の場合

→3カ月の報酬総額の平均を標準報酬月額とする。

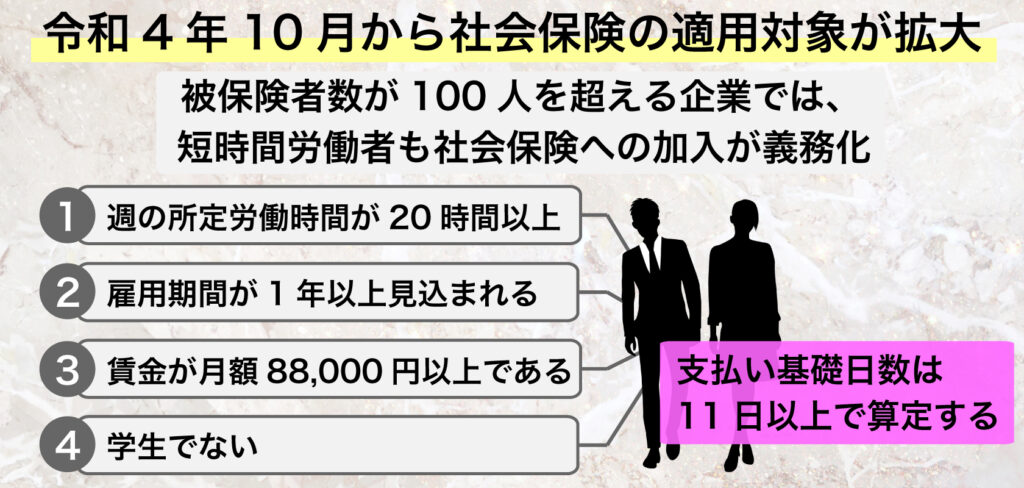

令和4年に社会保険の適用対象が拡大

2020年5月に成立した「年金制度の機能強化のための国民年金法等の一部を改正する法律」により、令和4年10月から社会保険の適用が拡大されました。具体的には被保険者数が100人を超える企業では、短時間労働者の社会保険加入が義務付けられます。

短時間労働者が被保険者となる要件は以下になります。

要件1 週の所定労働時間が20時間以上であること

要件2 雇用期間が1年以上見込まれること

要件3 賃金の月額が88,000円以上であること

要件4 学生でないこと

これにより令和5年度の定時決定から要件を満たす短時間労働者の定時決定が必要になります。

正社員や短時間就労者は支払い基礎日数17日以上で算定しますが、短時間労働者は11日以上の月のみの報酬総額の平均で標準報酬月額を算定することになるため、注意しましょう。

給与計算・社会保険手続きにアウトソーシングという選択肢

給与計算や賞与計算、法改正などにより複雑になる社会保険手続き、年末調整や給与支払提出書などは、絶対に必要な手続きですが「面倒」と感じる業務といえるでしょう。

今回解説した年度更新は、期日までに提出しないと政府により保険料・一般拠出金の額を決定されたり、追徴金(納付額の10%程度)を課されるケースもあります。

一方で、貴重な業務時間を費やして書類を揃えても、それが直接会社の売上につながるわけではありません。

生産性の低い業務に煩わされることなく、本業に集中したい、そんなときにおすすめしたいのが、TOMAの「給与計算・社会保険手続きアウトソーシングサービス」です。

・会社に労務を任せられる人材がいない

・退職や休職のたびに採用活動や引き継ぎの手間を無くしたい

・社員のプライベートな情報は社外で管理したい

など、さまざま企業のニーズに対応したサービスです。

特徴1:社労士の有資格者が実務を担当

労働法や社会保険制度のスペシャリストが迅速かつ確実に業務を遂行します。

特徴2:TOMA主導で年次業務を遂行

年度更新や定時決定は顧問契約の一環として受託。時期が近づいたら、TOMAから情報提供や資料の催促をさせていただきます。お客様が年次業務を気にする必要はありません。

また、お客様が現在使用している申請書や勤怠集計表をそのまま活かすなど、柔軟に対応します。

特徴3:クラウド対応の最新給与計算システム

給与明細、残業時間の自動集計、勤怠管理などを最新のクラウドシステムで管理。スマホからでも操作が可能です。TOMAでは業務にRPAを積極的に活用しています。正確性の高さも特徴です。

今回紹介した給与計算・社会保険手続きアウトソーシングサービスの詳細はこちらになります。

また、TOMAでは定期的に社会保険や人事労務に関するメールマガジンを配信しております。こちらもぜひご登録ください。

※本記事は2023年3月に執筆したものです。

◆人事・労務のあらゆるお悩みをワンストップで解決します。まずはご相談から。

◆知らなかったでは遅い! 人事担当者・経営者の必須知識が詰まったメールマガジンです。

◆コンサルティングからアウトソーシングまで、「人に関わる分野」を総合的にサポートします。