目次

相続税対策の一つとして生前贈与を利用していますか?

こんな方は是非、相続税対策をご検討ください。

1.会社への貸付金が多額にある方

⇒相続税の計算時は、額面で評価されます!

2.純資産価額が高い会社の株を持っている方

⇒特に含み益のある土地建物や有価証券・出資金を所有している会社は要注意です!

3.都内に自宅や投資物件を持っている方

⇒高い確率で相続税がかかります!

生前贈与で相続財産を減らすことができます。

贈与を上手に使うことで、一度に財産を相続するよりもトータルの納税額を抑えることができます。

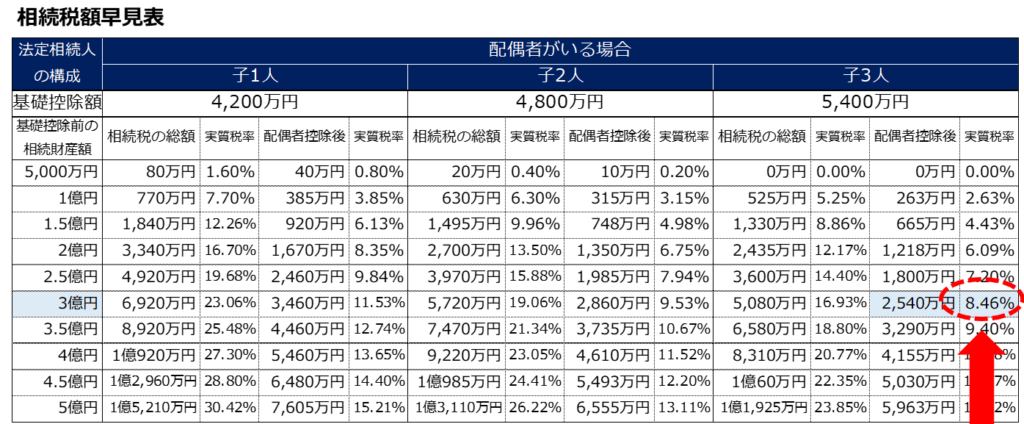

【例】相続財産総額:3億円 相続人:配偶者・子3名の場合

下記の早見表の通り、相続の場合は実質税率8.46%の相続税がかかります。

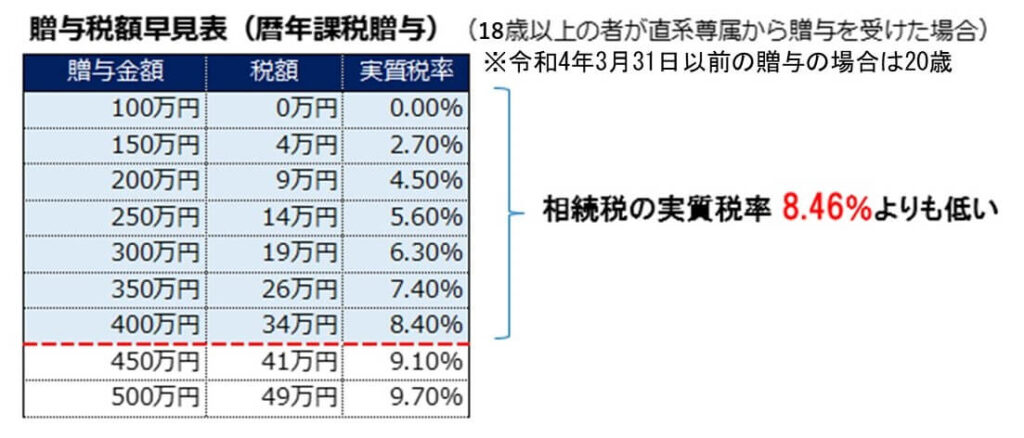

この相続税の税率>贈与税の税率となる範囲内で、生前贈与を行うことがポイントです。

こうして1年ごとに贈与(暦年課税贈与)を行い、生前に財産を移していくことで、将来の相続財産額および相続税を抑えることができるため、有効な相続税対策となります。

暦年課税贈与の選択のポイント

(1) 最も手軽に生前贈与をすることができる。

(2) 長期にわたって大人数に渡すことができる。

(3) 孫などに贈与することで、次世代支援と節税対策が同時にできる。

(4) 相続権のない親族、孫や第三者へ財産を渡すことができる。

| そもそも暦年課税贈与とは贈与税は、財産をもらった人(=受贈者)が1月1日から12月31日までの間にもらった財産の合計額から基礎控除額110万円を差し引いた残額に対してかかります。従って、1年間の贈与財産の合計額が110万円以下であれば贈与税はかからず、贈与税の申告も不要です。暦年課税贈与とは、この110万円の非課税枠を利用して行う贈与のことを言います。 |

ただし、毎年の贈与が、「贈与額×年数」の合計額が一括で贈与されたとする「連年贈与」とみなされないよう、非課税の範囲内の贈与でも必ず毎回贈与契約書を作成し、きちんと贈与の事実を残すようにしましょう。

まとまった金額の贈与には、各種生前贈与の制度・特例の利用を

(1) 相続時精算課税制度

届出書を提出することにより、60歳以上の親または祖父母等から、18歳(※)以上の子または孫への贈与の際、2,500万円までの贈与財産に対する贈与税をゼロとし、2,500万円を超える部分については、一律20%の贈与税を課税する制度。

その後贈与者が亡くなったときに、相続税の計算の際、贈与財産を贈与時の評価額で相続財産と合算し、2,500万円を超えた部分に対して課税された贈与税を差し引いて相続税を計算する。令和5年税制改正内容については、こちらのブログをご覧ください。

(2) 教育資金の贈与に係る贈与税の非課税

親や祖父母等から、30歳未満の子や孫が、一定の教育資金にあてるためのお金の贈与を受けた場合、一定の要件を満たすときに、1,500万円までの金額に対する贈与税が非課税となる。

(3) 住宅取得等資金の贈与税の非課税

親や祖父母等から、18歳(※)以上の子や孫が自宅を購入または建築するための資金(=住宅取得等資金)の贈与を受けた場合に、一定の要件を満たすときに、一定の金額に対する贈与税が非課税となる。

(4) 贈与税の配偶者控除

婚姻期間が20年以上の夫婦の間で、自宅または自宅を取得するためのお金の贈与が行われた場合に、一定の要件を満たすときに、2,000万円までの金額に対する贈与税が非課税となる。

※令和4年3月31日以前の贈与の場合は20歳

相続の無料相談実施中

どのような財産をどのように贈与するのかによって、相続税対策として有効であったり、逆に思わぬところでトラブルが生じることがあります。

「相続」が「争族」とならないように、何をいつ、どのように贈与することが最適なのかを様々な面から検討し、ご提案いたします。

★相続の無料相談実施中!(予約制) 申し込みは<こちら>から