相続で土地を取得したものの、

遠方で全く使わないのに、固定資産税や草刈りなどの管理費だけ支払っている…

手放したいが売却先が見つからない。そうはいっても、近隣トラブルを避けるためにも、手放すのであればきちんとした方に引き継いでもらいたい…

といった悩みを抱えている方もいらっしゃるのではないでしょうか。

今回はそのようなお困りごとを解決することができる『相続土地国庫帰属制度』について解説します。

相続土地国庫帰属制度について

近年、特に地方を中心に、所有者不明土地の増加が問題となっています。そのため、所有者不明の土地の増加対策として作られたのが、相続土地国庫帰属制度です。

この制度は、相続等によって取得した不要な土地の所有権を国庫に帰属させることができる制度であり、令和5年4月27日から施行されました。不要な土地といっても相続等で取得した全ての土地が対象となるわけではなく、いくつかの要件を満たし法務大臣の承認を得る必要があります。そこでまずは、「申請者」と「土地」の要件について確認していきます。

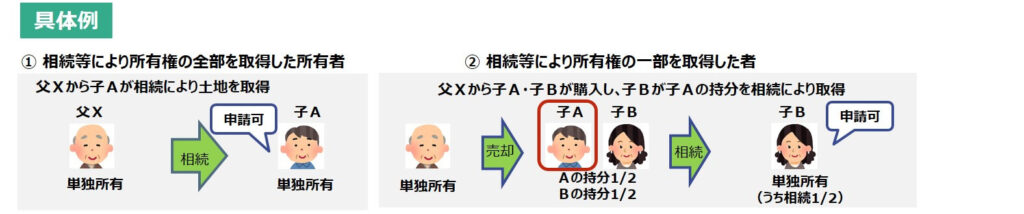

申請者について

本制度は基本的に相続または遺贈によって取得した土地が対象となり、購入等による取得者は申請することができません。1つの土地を共有取得した場合は、共有者全員が共同で申請を行えば、利用することが可能です。

また共有者の中に相続等による取得者がいて、共同で申請する場合のみ、購入による取得者も本制度を利用することができます。

出典:法務省 相続土地国庫帰属制度の概要

土地について

先ほど「申請者」で記載した相続等による取得が本制度の対象となる要件ですが、以下に当てはまる場合は相続等の取得であっても申請ができません。

・建物がある土地

・担保権や使用収益権が設定されている土地

・他人の利用が予定されている土地

・土壌汚染されている土地

・境界が明らかでない土地

・所有権の存否や範囲について争いがある土地

上記に加え、下記に該当すると、申請することはできても、承認を受けられない場合もあります。

・一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

・土地の管理・処分を阻害する有体物が地上にある土地

・土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

・隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

・その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

このように相続等で取得した土地であっても、対象外となってしまう場合があるので、確認が必要となります。また土地を取得した日が本制度の施行前であっても、上記の要件を満たしている場合には対象となります。

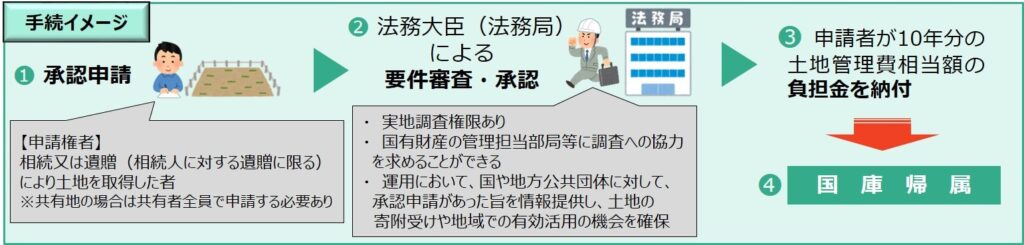

承認までの手順

次に実際に申請する際には、どのような手順で手続きを行っていくのかを確認していきたいと思います。

出典:法務省 相続土地国庫帰属制度の概要

①相続等によって取得した土地について、所有者または共有者全員で申請を行います。

②法務大臣が承認審査が必要と判断した際には、職員によって調査が行われます。

③承認申請された土地が、通常の管理や処分をするよりも多くの費用や労力がかかる土地として法令に規定されたものに当てはまらないと判断された場合、土地の所有権の国庫帰属を法務大臣によって承認されます。

④承認後、申請者は土地管理費として一定の負担金を国に納付する必要があります。

申請先は、帰属させる土地を管轄する法務局または地方法務局の予定となっています。職員による調査では「土地」で記載した対象外となる土地ではないかといった点や、土地周辺の地域の調査を行い追加資料が求められ、審査手数料は、土地一筆当たり14,000円となります。

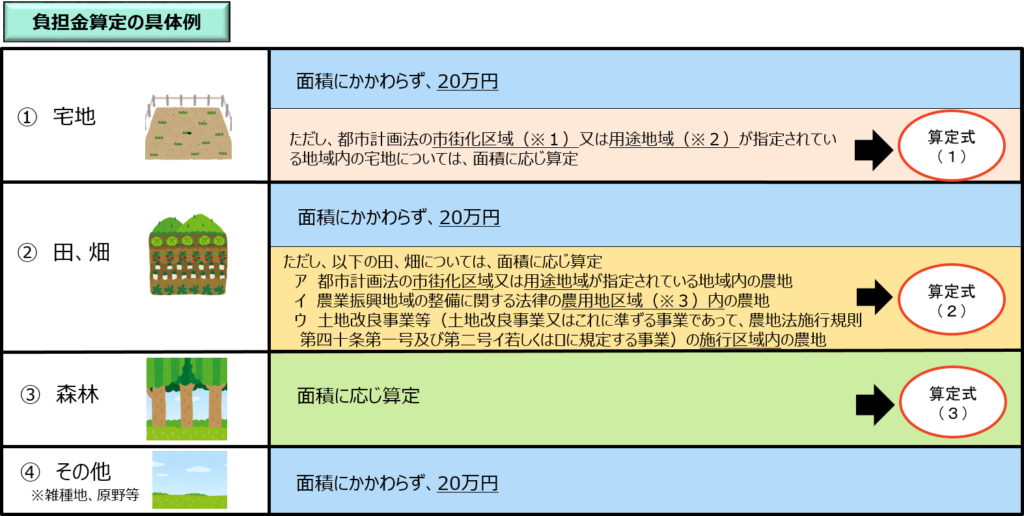

負担金について

負担金は10年分の土地管理費相当額と規定されていますが、実際にどれほど金額がかかるかは土地の種目や属している地域によって異なります。

宅地や畑などは基本的には面積に関わらず20万円となり、森林の場合は面積に応じて金額の算定が行われます。

(※1)市街化区域とは、すでに市街地を形成している区域又はおおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます(都市計画法(昭和43年法律第100号)第7条第2項)。

(※2)用途地域とは、都市計画法における地域地区の一つであり、住居・商業・工業など市街地の大枠としての土地利用が定められている地域をいいます(都市計画法第8条第1項第1号)。

(※3)農用地区域とは、自然的経済的社会的諸条件を考慮して総合的に農業の振興を図ることが必要であると認められる地域として指定された区域をいいます(農業振興地域の整備に関する法律(昭和44年法律第58号)第8条第2項第1号)。

出典:法務省 相続土地国庫帰属制度の概要

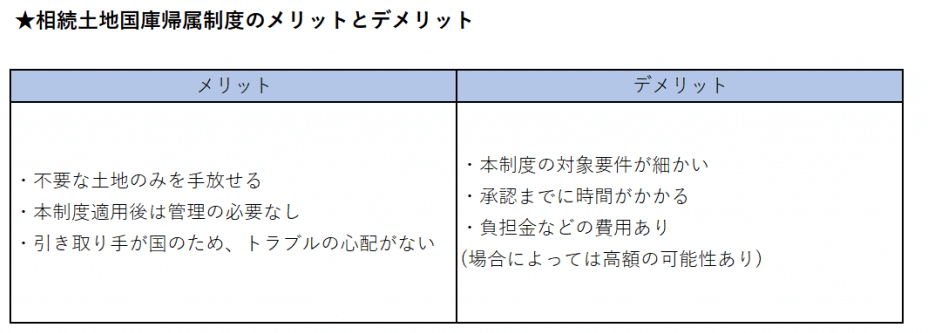

相続土地国庫帰属制度のメリット・デメリット

実際にこの制度を利用するにあたってのメリット・デメリットを簡単にまとめました。

メリットとして一番大きいのは「不要な土地のみ」を手放すことができる点です。相続放棄では一部の土地のみを手放すことはできないため、土地を選択することができるのは本制度の魅力といえます。

対してデメリットは要件や審査など申請が承認されるまでかなりの時間を要する点です。こちらに関しては国によって厳正に審査が行われるため、事前に対象外となる要素がないことをしっかりと確認する必要があります。

最後に

要件の確認や申請等の手間はかかりますが、一度承認を受けると、その土地の所有権を完全に国へと移動させることができます。土地の管理に悩んでいる方は、相続土地国庫帰属制度の活用を検討してみてはいかがでしょうか。

ご不明な点がございましたら、最下部のバナーよりご相談ください。

また、相続サービスの詳細については下記にて記載しています。合わせてご確認ください。

月一回、相続に関する最新情報メルマガも発行していますので、よろしければこの機会にご登録ください。