後継者問題など、高齢化社会が各分野に与える影響を「2025年問題」と呼びますが、医療業界にとっても例外ではありません。このブログをお読みの方の中には、自院の事業承継、すなわち「医業承継」が現実的な問題として迫っている方もいるのではないでしょうか?

前回のブログでは親族内での承継について解説しましたが、今回のブログでは親族外に引き継ぐ場合についてご説明します。

目次

親族外へ医業承継する場合の流れ

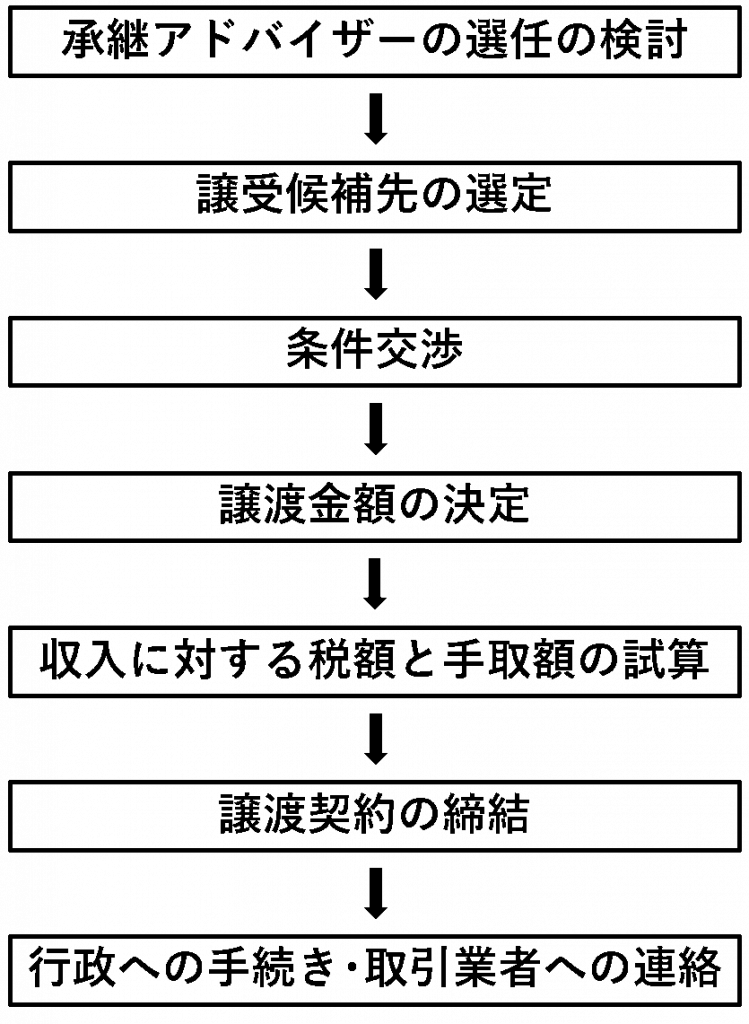

親族内に医院・クリニックを引き継ぐ先がいない場合、親族外の第三者に承継するという選択肢があります。医院・クリニックを第三者に引き継ぐ場合、形態にあわせ、大きく下記の2つに分けられます。それぞれの大まかな承継の流れについて紹介します。

①個人クリニック

②医療法人(持分あり・持分なし)

※親族内・親族外合わせた事業承継の形態やメリット・デメリットについては下記のブログに記載がありますので、あわせてご確認ください。

①個人クリニック

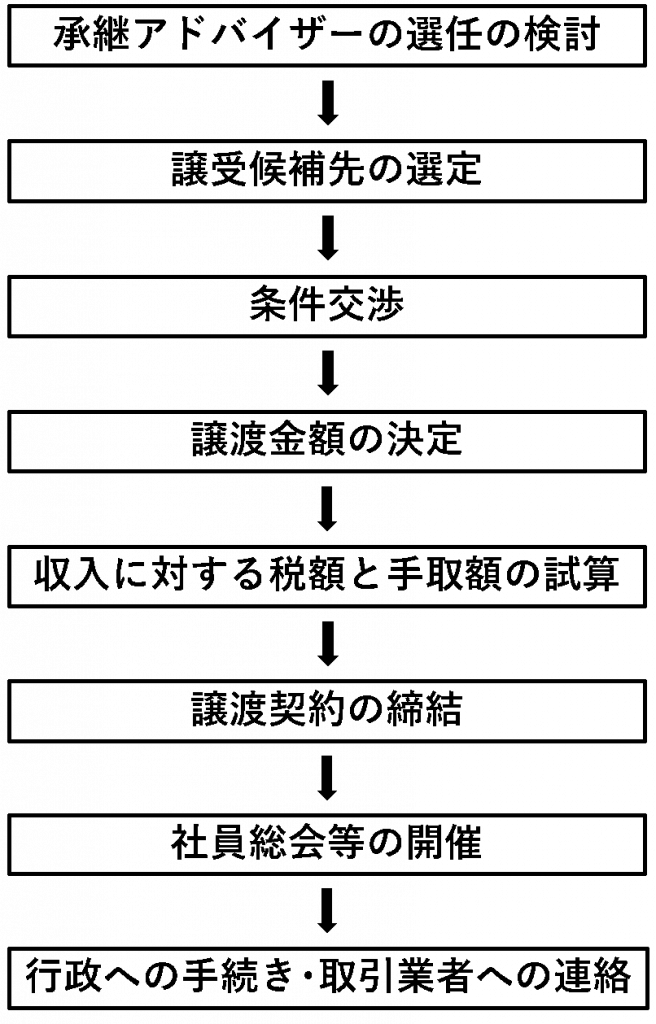

下記の図は個人クリニックを第三者に引き継ぐ場合の一般的なフローです。(事業承継は個々の事案によって流れが大きく変わることがあります。)

第三者に引き継ぐ場合、譲渡者が医院を廃止し、譲受者が開設手続きを行うことで医院を引き継ぐことになります。

②医療法人(持分あり・持分なし)

医療法人を承継する場合には個人クリニック承継の場合の譲渡者の医院廃止手続き・譲受者の開設手続きはありません。

ですが、医療法人の場合、法人としての意思決定の為、フローチャートに記載した「社員総会等の開催」が必要になります。「社員総会等の開催」では、社員総会や理事会で社員の変更・理事・監事の変更などの決議を行い、譲渡者に経営権の引継ぎをします。

その他にも、承継アドバイザーの選任する前に、医療法人として承継することを決定する社員総会の開催なども必要になります。

医療法人は「持分の定めのある医療法人」と「持分の定めのない医療法人」があり、承継方法が違います。下記でそれぞれについて解説します。

「持分の定めのある医療法人」の第三者への事業譲渡

「持分の定めのある医療法人」は、その定款に出資持分に関する定めを設けている医療法人です。「持分の定めのある医療法人」の場合、出資額に応じて医療法人の資産に対し財産権を有していますので、それを譲受者に譲渡する必要があります。

主に、出資持分譲渡・出資持分払い戻しの2つの方法があります。

①出資持分譲渡:出資持分を所有する社員が譲受者に出資持分を譲渡する方法

→課税方法 分離課税(譲渡所得):譲渡価格から取得費・譲渡費用などを差し引いた譲渡益に対して課税

②出資持分払い戻し:出資持分を所有する社員が法人を退社し、所有していた持分の払い戻しを受ける方法

→課税方法 総合課税(配当所得):出資持分に応じた払い戻し金額のうち、当初の出資金額を超える部分は配当として扱われ、この額に対して課税

承継金額は高額になる例が多い為、他の給与所得などと合算し超過累進税率が適用される総合課税で税額計算をする出資持分払い戻しより、他の所得と分けて税額計算される出資持分譲渡の方が、税額が少なくなるケースが多いです。しかし、他の所得状況などにより、どちらが有利かは変わりますので、事前のシミュレーションが必要になります。

また、どちらの方法においても承継金額の対価を受け取るにあたって役員退職金は支給することができます。

「持分の定めのない医療法人」の第三者への事業譲渡

「持分の定めのない医療法人」は定款に出資持分に関する定めを設けていない医療法人で、平成19年4月1日以降はこの「持分の定めのない医療法人」しか新規設立を認められなくなりました。

主に退社入社方式と事業譲渡の2つの区分ができ、①退社入社方式を用いて承継することが多いです。「持分の定めのない医療法人」の事業譲渡では医療法人自体を存続させるか・医院のみ他の医療法人に移すかなどから判断します。

①退社入社方式:譲渡側の社員が退社し、譲受側の社員が入社する方法

→社員の入れ替えとともに譲受者が役員に就任するため、医療法人自体はそのまま存続します。

②事業譲渡:医療法人が運営している医院のみを譲渡する方法

→医院のみの譲渡になるため、譲渡者の医療法人自体は存続する。その為、開設している施設の一部のみを譲渡する際に用いられる。

「持分の定めのない医療法人」は「持分の定めのある医療法人」のような出資持分に応じた払い戻し金がないため、承継対価を役員退職金で受け取る例が一般的です。

TOMAが医業承継をお手伝いした事例を紹介します

弊社でお手伝いした個人クリニックの譲渡価額の関与例をご紹介します。この事例ではフローチャートの「譲渡価格の決定」と「収入に対する税額と手取り額の試算」について以下の通り、お手伝いさせていただきました。

①税務

・現状ある資産から何を譲渡するかの選定についてヒアリング

・営業権の算定(これからどの程度、収益が見込めるかの評価)

※個人クリニック:営業権(のれん代)+譲渡資産総額=譲渡金額

・個人事業の開廃業届出書・所得税青色申告の取りやめ届出書・給与支払事務所の廃止届出書等、各種税務書類の作成

②行政関係

・取引先・従業員の引継ぎの為の手続き

・保健所・厚生局への廃止・開設手続き

・譲渡者にとっての最良の方法を模索する中でこの事例では税務分野・行政書士分野の部門でサポートさせていただきました。

事業承継後の安定運営もTOMAにお任せください

ここまで、TOMAでお手伝いした事例を通して事業承継の対策方法についてご説明をしてきましたが、承継のお手伝いだけではなく、その後も安定した運営ができるようご支援しています。

医療月次顧問サービス

病院・医院の経営支援に特化した部署で、記帳や税金だけにとどまらない総合的なコンサルティング(医療月次顧問)を行っています。前月までの収支である月次決算書をもとに、経営数値の分析や節税対策、資金繰りのアドバイスや、経理合理化支援、経営に役立つ最新情報の提供等を通して、医院経営のお手伝いをしています。

その他、将来的な法人設立や相続対策など

また、長期的には、将来的な経営ビジョンや事業承継までを見据えて医療法人の設立支援や将来の相続対策まで、各分野の専門家が連携し貴院の立場に立った最適な選択肢をご提案しています。承継後の運営についても安心してお任せください。

貴院にとって最適な医業承継をお手伝いします

医業承継は、クリニックの今後を決める大きな選択となるため、ご不安を感じている方も多いと思います。TOMAでは医業承継サービスとして、様々な要素を踏まえたうえで、最適なプランをご提案させていただきます。詳しくは下記をご覧下さい。

前述の通り、医業承継だけでなくその後経営状況にご不安がある場合や今後の相続など、事業承継後の安定運営についてもTOMAでお手伝いすることが可能です。詳しくは以下よりお問い合わせください。