今回は、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象で、かつ給与支給額が増加したクリニックが対象となる賃上げ促進税制を紹介します。令和6年4月1日から令和9年3月31日までの間に開始する各事業年度が対象の場合には、本ブログ内の「賃上げ促進税制は今後どのようになるか?」をご確認ください。

先行きの見えなかった新型コロナウイルス感染症の流行により、賞与や昇給に慎重になっていた先生もおられると思います。そんな中、地域別最低賃金の改定で、全国的な最低賃金の上昇が話題になりました。

賞与や昇給は、給与支給額増加による節税対策の要件に該当する可能性がありますので、本ブログをぜひお読みください。

目次

賃上げ促進税制とは?

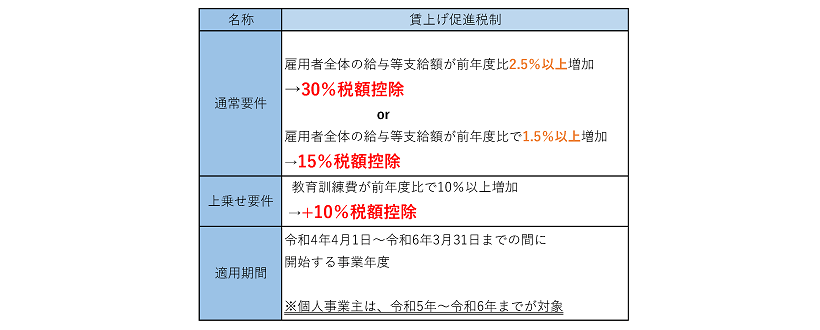

「賃上げ促進税制」とは、青色申告書を提出している中小企業や個人事業主が、一定の要件を満たした上で、前年度よりも給与等の支給額を増加させた場合、その増加額の一部を法人税・所得税から税額控除できる制度です。

参考:賃上げ税制について(賃上げ促進税制/所得拡大促進税制)「賃上げ促進税制」パンフレット 経済産業省

雇用調整助成金を受けた場合の判定はどうなる?

新型コロナウイルス感染症の影響により雇用調整助成金(以下、雇調金)を受けた方も少なくないと思います。雇調金の支給を受けた場合の適用判定についてご説明します。

基本的な給与等支給額の考え方は、「他の者から支払いを受ける金額(助成金等)」を控除した金額です。

しかし、「他の者から支払いを受ける金額(助成金等)」の中で「国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額(以下、雇用安定助成金額)」は除いて判定することになります。そのため、雇用調整助成金額に該当する雇調金は、給与等支給額に含めて判定します。

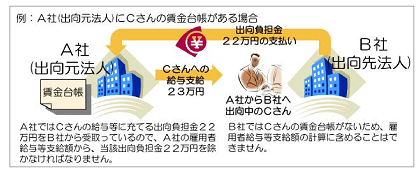

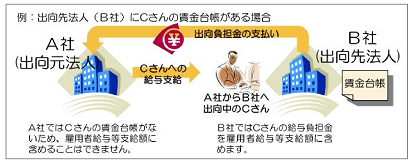

出向社員がいる場合は?

出向社員がいる場合、出向元・出向先法人で判定の対象となる給与等支給額が異なります。

〈出向元法人〉

出向先法人から支払を受けた出向負担金は給与等支給額から控除します。

〈出向先法人〉

出向先法人の賃金台帳に出向者を記載している場合、出向先法人の出向負担金は給与等支給額に含めることができます。

次に、事例についてご紹介をします。

実際に適用になった事例の紹介

実際に本税制を適用し税額控除を受けたクリニックの事例をご紹介します。

事例①:雇用人数の増加による給与等支給額の増加

従業員を1人増やした。

⇒雇用者全体の給与等支給額が前年比で2.5%以上増加し、30%の税額控除を受けることができた。

事例②:物価高騰手当の支給による給与等支給額の増加

物価が高騰しているため、従業員に物価高騰手当を支給した。

⇒この手当により、給与等支給額が前年比で1.5%以上増加し、15%の税額控除を受けることができた。

最後に、現在の最低賃金や賃上げ促進税制の変化など、今後の展望について確認しましょう。

今後の展望

地域別最低賃金の現状

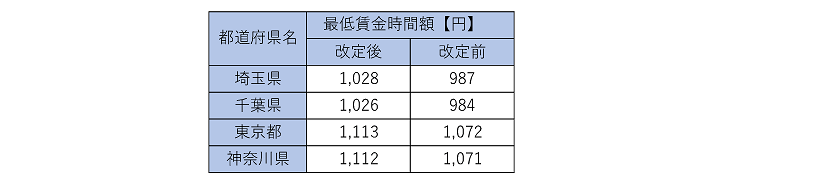

令和5年10月1日の地域別最低賃金の改定で、全国的な最低賃金の上昇が話題になりました。令和5年10月1日時点で、最低賃金の全国平均は時給1,004円で、最も高い東京都の最低賃金は、1,113円です。

一都三県では、下記のような金額になっています。

最低賃金は、全国的に上昇しているため、改定された最低賃金を目安に自院の賃金の設定を見直す必要があるかもしれません。

賃上げ促進税制は今後どのようになるか?

令和6年度の税制改正で、賃上げ促進税制の拡充及び延長が行われました。

税制改正後の、強化された賃上げ促進税制は、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度が対象となります。令和6年度税制改正後の賃上げ促進税制については、下記のブログをご確認ください。

繰越控除措置、大企業向け賃上げ促進税制などについてはこちら↓

医療・介護業界向けはこちら↓

いかがでしたでしょうか?

ここまでご紹介したように賃上げ促進税制の適用判定は複雑であるため、判定に関してご不明な点などあれば是非お気軽にご相談ください。

お役立ち資料、出版物、メルマガのご紹介

医療機関の明日を創る! 医業の経営改善チェックリスト100

クリニック・医院の経営課題の中でも、「新規患者獲得」、「患者サービス向上」、「業務改善」の三つはとりわけ重要な課題です。これら三つの観点で経営にお役立ていただける100のチェックリストを作成しました。クリニック・医院の経営の一助にしていただければ幸いです。

各チェックリストについて検討いただき、ご自身のクリニック・医院の状況に合わせて「実施済み」「これから実施すること」などと分類することで、経営改善のヒントの発見、課題の整理・優先順位付けができるシートとなっています。

自由に記入できるシートも用意していますので、上記3点の課題以外についてもぜひ課題抽出と対応策実施の見通しを立てていただき、長く続くクリニック・医院の経営の一助にしていただければ幸いです。こちらから無料でダウンロードできます。

決算診断提案書【見本】

月次顧問サービスを契約いただいているお客様には毎決算後、以下のような30の経営分析指標を用いた決算分析のための資料をご提示し、決算期の振り返りと今後の経営方針をゆっくり考える場を設けています。こちらから資料の簡易版が無料でダウンロードできますので、是非ご参考になさってください。

〈医師・医療法人が知っておきたい!〉税制改正早わかり2024

医師・医療法人を顧問先としている税理士の視点から、「感染症の予防及び感染症の患者に対する医療に関する法律」改正関連や社会医療法人関連、賃上げ促進税制の改正など、税制改正の中でも医師・医療法人に関連する項目をピックアップして解説しています。

図表を用いた解説を動画でも提供しています。医師・医療法人の皆様が税制改正による影響を具体的に理解し、適切な対策を立てるための一助となる一本です。こちらからご購入いただけます。

メールマガジン・TOMA病医院お役立ち通信

TOMAでは医業、経営に役立つトピックや補助金情報、ヘルスケア関連事業に関する情報を毎月一回お送りしています。よろしければ下記よりメルマガのご登録をお願いします。