令和6年度税制改正で注目のポイントをわかりやすくまとめました。

下記より「令和6年度税制改正大綱のまとめ」をダウンロードいただけます。

目次

給与等の支給額が増加した場合の税額控除制度(賃上げ促進税制)

制度の概要

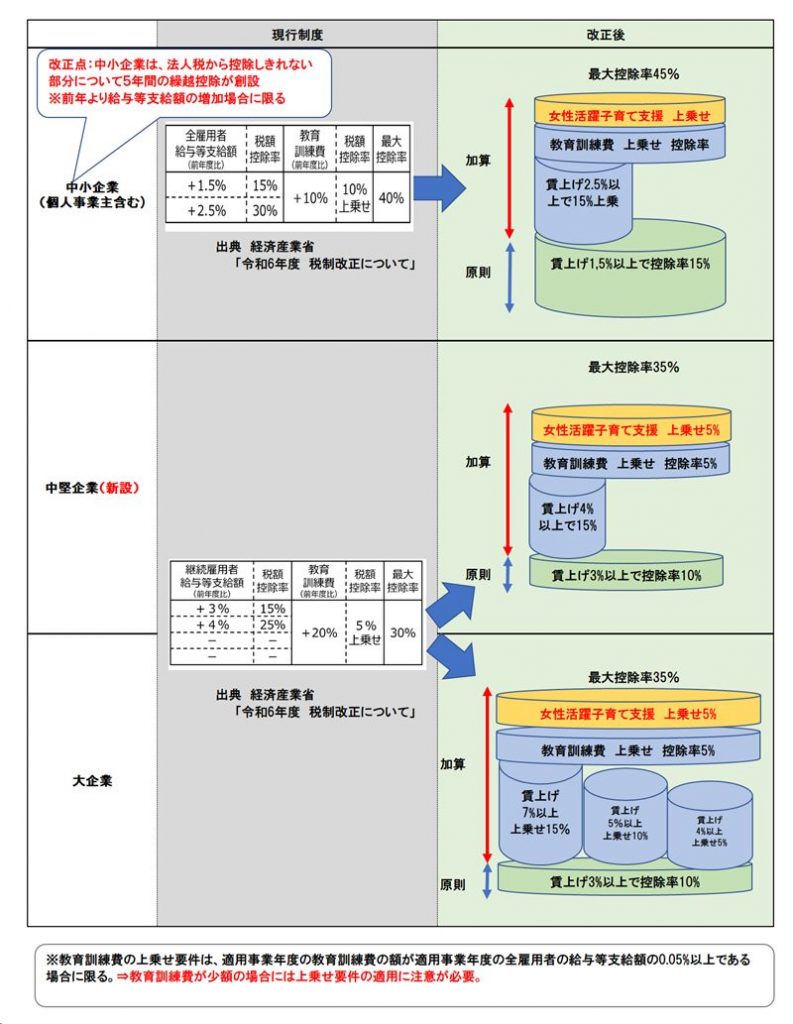

賃上げ促進税制とは、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税から税額控除できる制度です。賃上げ促進税制には、大企業向けと中小企業向けの2種類があります。

(1)大企業向け賃上げ促進税制

青色申告書を提出する全企業が、賃上げや人材育成への投資を積極的に行った場合、雇用者給与等支給額の前年からの増加額の一定割合を法人税額から控除することができます。

(2)中小企業向け賃上げ促進税制

青色申告書を提出する中小企業者等が、一定の要件を満たした上で、賃上げや人材育成への投資を積極的に行った場合、雇用者給与等支給額の前年からの増加額の一定割合を法人税額(個人事業主は所得税)から控除することができます。

改正

賃上げ促進税制について、次の見直しが行われました。

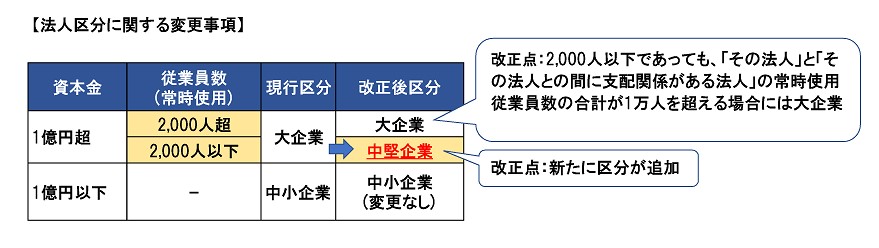

①企業分類において、従前の「大企業」が「大企業」と「中堅企業」に区分されます。

②大企業向け賃上げ促進税制について、原則の税額控除率が15%から10%へ引き下げられる一方、税額控除率の上乗せ措置を見直すことで、税額控除率が最大30%から35%へ拡大されます。

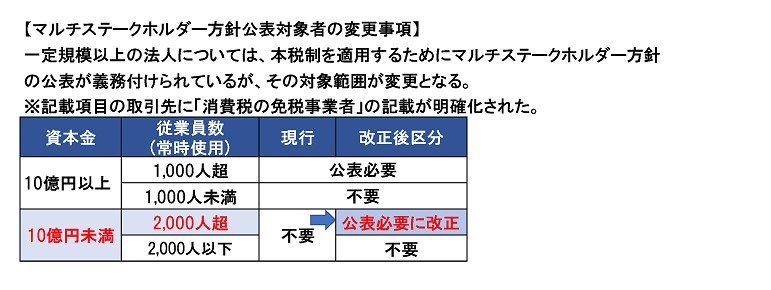

③マルチステークホルダー方針の公表に係る提出義務者の範囲等を見直すとともに、適用期限が3年延長されます。

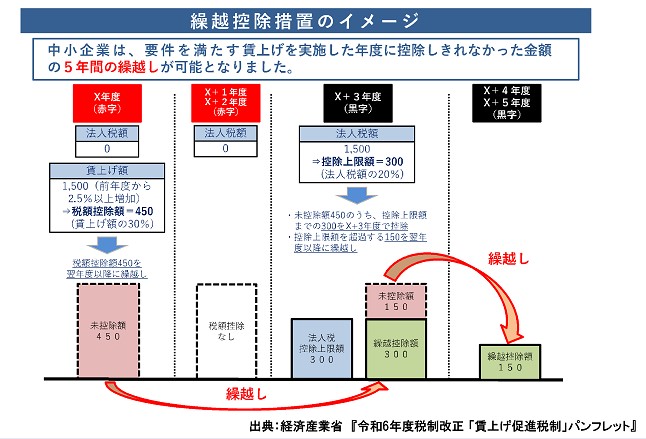

④中小企業向けの賃上げ促進税制について、上乗せ措置を見直すことで、最大の税額控除率が40%から45%に拡大されます。また、当期の税額から控除できなかった額は、5年間の繰越ができることとした上で、適用期限が3年延長されます。

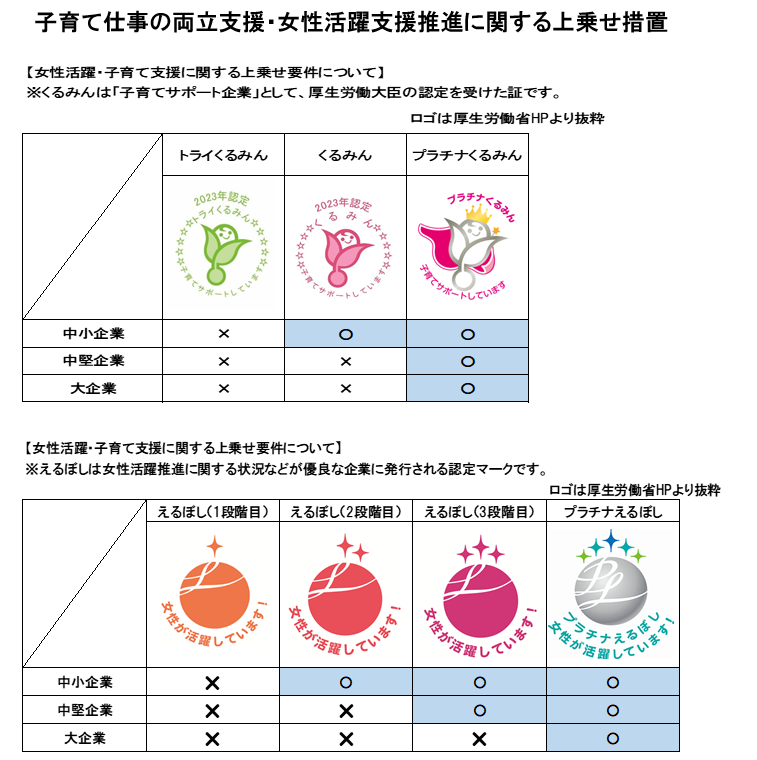

⑤女性活躍支援・子育て支援をした企業に税制上のインセンティブが付されます。

出展:厚生労働省 えるぼし認定、プラチナえるぼし認定

⑥給与等の支給額が増加した場合、外形標準課税の付加価値割の課税標準からの控除制度の適用期限は3年延長されます。

⑦教育訓練費の上乗せ要件に、教育訓練費の額が雇用者給与等支給額の0.05%以上であることが追加されます。

試験研究を行った場合の税額控除制度(研究開発税制)

制度の概要

研究開発税制とは、試験研究を行っている場合に、法人税額から試験研究費の額に一定の税額控除割合を乗じた金額を控除できる制度です。次の3つの制度により構成されています。

(1)一般試験研究費の額に係る税額控除制度

青色申告法人の各事業年度において試験研究費がある場合に、その試験研究費の額に一定割合を乗じて計算した金額を、その事業年度の法人税額から控除することができます。

(2)中小企業技術基盤強化税制

中小企業者または農業協同組合等である青色申告法人の各事業年度において試験研究費がある場合に、(1)に代えて適用することができます。

(3)特別試験研究費の額に係る税額控除制度

青色申告法人の各事業年度において特別試験研究費がある場合に、上記(1)および(2)とは別枠でその特別試験研究費の額の一定割合の金額を、その事業年度の法人税額から控除することができます。

改正

研究開発税制について、次の見直しが行われました。

所得税についても同様とされます。

① 制度の対象となる試験研究費の額から、内国法人の国外事業所等を通じて行う事業に係る試験研究費の額が除外されます。

② 一般試験研究費の額に係る税額控除制度(上記(1))について、令和8年4月1日以後に開始する事業年度で増減試験研究費割合が零に満たない事業年度につき、税額控除率が次のとおり見直されます。また、税額控除率の下限(現行:1%)が撤廃されます。

イ.令和8年4月1日から令和11年3月31日までの間に開始する事業年度

8.5% + 増減試験研究費割合 × 30分の8.5

ロ.令和11年4月1日から令和13年3月31日までの間に開始する事業年度

8.5% + 増減試験研究費割合 × 27.5分の8.5

ハ.令和13年4月1日以後に開始する事業年度

8.5% + 増減試験研究費割合 × 25分の8.5

交際費等の損金不算入制度

制度の概要

交際費等とは、交際費、接待費その他の費用でその得意先、仕入先その他事業に関係のある者等に対する接待、慰安、贈答その他これらに類する行為のための支出をいい、原則として損金不算入となります。

ただし、専ら従業員の慰安のために要する費用や会議に通常要する費用などのほか、「飲食等」に要する費用(専らその法人の役員・従業員またはこれらの親族に対する支出を除きます。以下、「接待飲食費」といいます。)で、その支出額を飲食等に参加した人数で割った金額が基準額以下である費用は交際費等の範囲から除かれます。

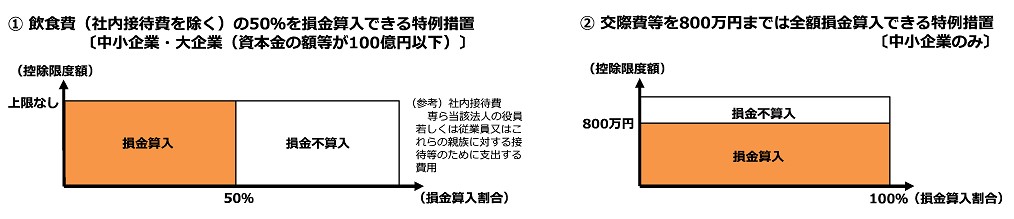

一人あたりの基準額を超える接待飲食等の費用は、その額の50%を損金に算入できます(下記「接待飲食費に係る損金算入の特例」)。

また、資本金額が1億円以下の法人については、交際等の額のうち年800万円に達するまでの金額は全額損金に算入できます(下記「中小法人に係る損金算入の特例」)。こちらは先述した接待飲食に係る損金算入の特例との選択適用となります。

改正

(1) 損金不算入となる交際費等の範囲から除外される一定の飲食費に係る金額基準を1人当たり5千円以下から1万円以下に引き上げられます。

この改正は、令和6年4月1日以後に支出する飲食費について適用されます。

(2) 接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限が3年延長され、令和9年3月31日までとなります。

インボイス制度 帳簿のみの保存の特例における住所記載の見直し

インボイス制度下では、一定の事項が記載された帳簿のみの保存により仕入税額控除が認められる特例があります。

それらの特例のうち、下記については帳簿への住所等の記載が不要となりました。

①自動販売機及び自動サービス機による課税仕入れ(3万円未満のものに限ります。)

②使用の際に証票が回収される課税仕入れ(3万円未満のものに限ります。)

上記の改正の趣旨を踏まえ、令和5年10月1日以後に行われる上記の課税仕入れに係る帳簿への住所等の記載については、運用上、記載がなくとも改めて求めないものとされます。

〈具体例:自動販売機で飲料を購入した場合〉

【改正前】支払先名、住所、支払年月日、内容、金額の記載が必要

【改正後】支払先名、支払年月日、内容、金額の記載が必要

インボイス制度についての概要は、こちらのブログをご参照ください。

まとめ

今回は令和6年度税制改正で注目のポイントをご紹介いたしました。セミナーも開催しておりますので、是非ご参加ください。