2023年12月14日、自民党から令和6年度税制改正大綱が発表されました。所得税・個人住民税の定額減税など発表前から話題になっていた改正項目もありますが、今回は医療・介護業界に関係する事項について解説いたします。

目次

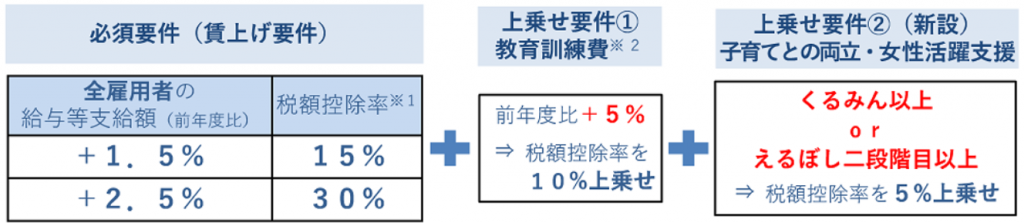

賃上げ税制の給与から控除する金額

改正の概要

賃上げ促進税制上、診療報酬の「看護職員処遇改善評価料」や介護報酬の「介護職員処遇改善加算」などの加算はこれまで賃上げ額から除かれ、賃上げ額に反映されない取り扱いでしたが、賃上げ額から除かなくてよい取り扱いになり、減税の対象とされます。

制度の内容

下記の図の要件を満たす賃上げを行った場合に賃上げ額の一定割合を税額から控除できる制度です。今回は中小企業(資本金1億円以下の法人または従業員1,000人以下の法人・個人事業者) の場合のみ記載しています。 (税額控除限度額はその適用年度の調整前法人税額の20%相当額) また、中小企業は賃上げを実施した期が赤字でも5年間の繰越控除が可能になります。

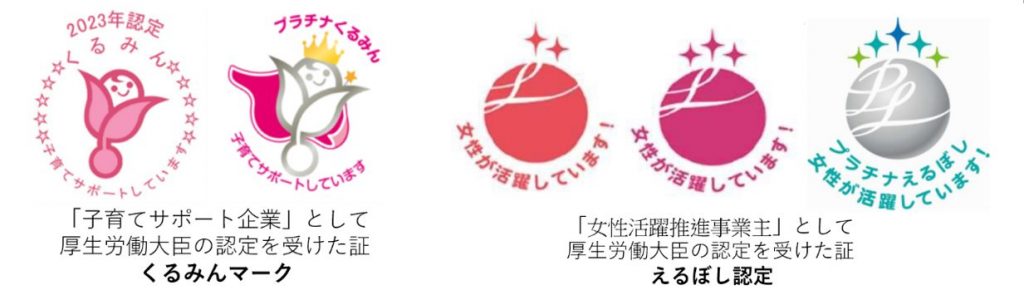

①女性活躍子育て支援要件

中小企業が図中の女性活躍子育て支援の上乗せ控除を受けるには、くるみん以上orえるぼし2段目以上の認定が必要

②教育訓練費要件

中小企業が図中の教育訓練費の上乗せ控除を受けるには、その適用年度の教育訓練費の額がその事業年度の全雇用者に対する給与等支給額の0.05%以上であることが必要。

<例>

全雇用者の給与等支給増加率(前年度比)が2.8%で、くるみん認定を受けた中小企業の場合

→ 30%(給与等支給額前年度比2.5%以上増加) + 5%(女性活躍子育て支援要件) = 35%控除

地域医療構想実現に向けた税制上の優遇措置の延長(不動産取得税)

改正の概要

医療機関の開設者が一定の再編計画に基づき取得した不動産に係る不動産取得税の課税標準の軽減措置が2年延長され、令和8年3月31日までとなります。

制度の内容

地域医療構想の実現の為、「地域における医療及び介護の総合的な確保の促進に関する法律」に規定する認定再編計画(地域医療構想調整会議の合意が必要)に基づき取得した不動産の取得に係る不動産取得税の課税標準から、当該不動産の価格の1/2に相当する額を控除する制度です。

社会医療法人が行う救急医療等確保事業の拡充に伴う税制上の措置

改正の概要

社会医療法人の要件に「新興感染症発生・まん延時における医療の確保に必要な事業」が追加されますが、引き続き社会医療法人が行う医療保険業は収益事業から除外されます。

制度の内容

社会医療法人は医療保険業を収益事業から除外することが認められています。また、下記の税目でも税制上、優遇措置が認められており、法人税と同様に社会医療法人の要件が変更後も引き続き特例措置が講じられます。

法人税:医療保険業は収益事業から除外

利子等の源泉所得税:非課税

固定資産税・都市計画税:非課税(一定の業務の用に供する不動産に限る)

不動産取得税:非課税(一定の業務の用に供する不動産に限る)

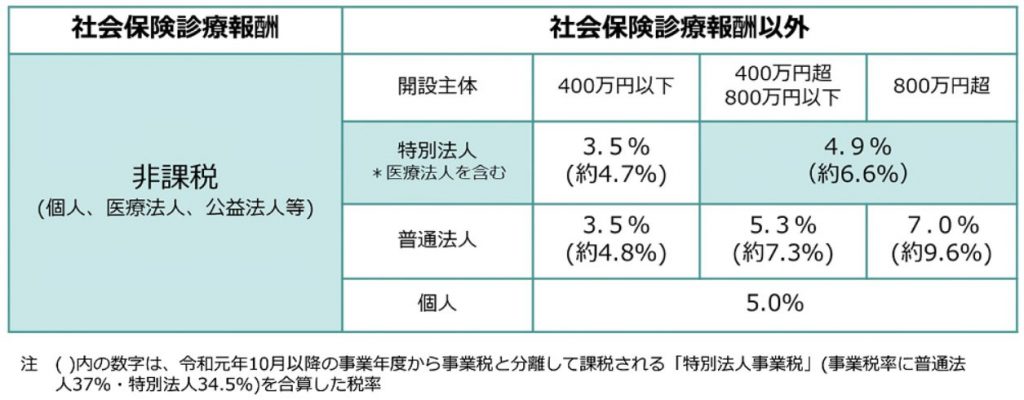

社会保険診療に係る非課税措置と医療法人の社会保険診療報酬以外部分に係る軽減措置の存続

検討事項の概要

昨年に引き続き、税負担の公平性や地域医療の確保の観点から事業税における下記2点の措置について検討事項とされました。

・社会保険診療に係る非課税措置

・医療法人の社会保険診療報酬以外部分に係る軽減措置

制度の内容

現在は高い公共性を鑑み、事業税において下記の取り扱いとされています。

感染症の予防及び感染症の患者に対する医療に関する法律改正関連

改正の概要

「流行初期医療確保措置に係る収入」は所得計算の特例の対象・事業税の非課税など社会保険診療報酬と同様とする措置が講じられます。

制度の内容

特別な協定を締結した医療機関の「流行初期医療確保措置に係る収入」は社会保険診療報酬と税制上同様に取り扱われ、④で取り上げた事業税の非課税措置だけでなく、所得計算の特例の対象・認定医療法人の認定要件(全収入の100分の80が社会保険診療等に係る収入金額の合計額を超えること)の対象にもなります。

※所得計算の特例

一定の条件において社会保険診療に係る必要経費に算入する金額を、社会診療報酬の額に一定の率を乗じて計算することが認められている特例

令和6年度税制改正大綱での改正点について、詳しく知りたい方や自院にどう関係するのか相談してみたいという方はお気軽にTOMAまでご連絡ください。TOMAではそうしたアドバイスも含め、医療分野に強い税理士より、業界最新情報やセカンドオピニオンをご提供していますので、ご興味のある方は下記までお気軽にお問合せ下さい。

また、以下メルマガなどでも最新情報を発信していますのでお気軽にご登録ください。