令和5年10月より適格請求書等保存方式(以下、インボイス制度)が開始されますが、制度開始に向けた準備をそろそろ始められる時期かと思われます。今回は、クリニックやメディカルサービス法人(以下、MS法人)が適格請求書発行事業者となるべきかどうかを検討していきます。

目次

インボイス制度を再確認

インボイス制度については下記ブログにて詳しくご説明しておりますので、制度の内容を知りたい方はご確認ください。

>>インボイス制度をわかりやすく解説!導入について対策と注意点を紹介【実務対応チェックリスト付】

>>2023(令和5)年10月1日から導入開始!インボイス制度とは何か?を徹底解説!

>>公益法人のためのインボイス制度

>>インボイス制度導入に伴う医療機関への影響

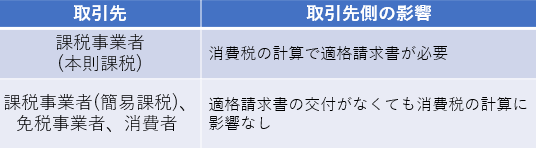

インボイス制度開始に伴い大きく変わる点のひとつとして、売手側が交付する領収書・請求書が適格請求書(インボイス)になることがあげられます。売手側はインボイスの交付を求められた時に、インボイスを交付する必要があります。ただし、全ての取引先がインボイスの交付を求めるわけではなく、下記の表のように取引先がどのような消費税の計算方法を適用しているかによって異なってきます。

適格請求書を発行するためには、所轄の税務署に登録申請書を提出し適格請求書発行事業者となる必要があります。ただし、適格請求書発行事業者になることができるのは課税事業者のみであるため、免税事業者は取引先の洗い出しをはじめとするさまざまな検討をしなければいけません。

クリニックでは適格請求書発行事業者にならなくてよい場合が多い?

院長先生としてはクリニックが適格請求書発行事業者となるべきかどうかは気になるところかと思います。クリニックの場合は、適格請求書発行事業者とならなくても影響が少ない場合が多いです。その理由としては、①売上の大部分は消費税申告をしていない患者さん(消費者)である ②収入の大部分が消費税非課税売上の保険収入である、等です。

インボイスを求められる場合は?

本則課税制度で消費税を申告している法人への課税売上がある場合はインボイスを求められる可能性があります。具体的には下記のケースが考えられます。

①企業から社員の健康診断・予防接種を受託しているケース

②企業が費用を負担して社員に業務上必要な検査を受けさせるケース

③企業から産業医報酬を受け取っているケース (個人が給与として受け取るものは除く)

④企業からの顧問収入、受託収入、治験収入、テナント収入があるケース

⑤(病院等の)売店で企業の従業員が買い物をするケース

⑥地方公共団体や医師会(公益法人)から健診などを委託されるケース

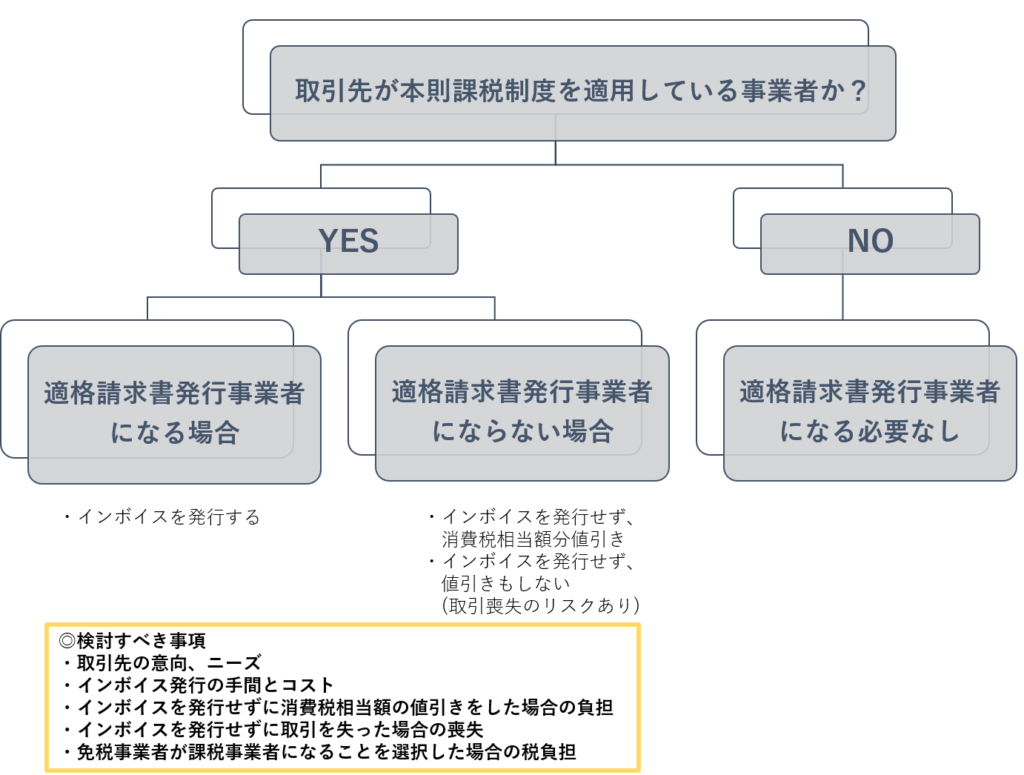

①~⑥に該当する取引があるクリニックは、適格請求書発行事業者になるかどうかの検討が必要になります。検討に際しては下記のフローチャートをご参考にしてください。

(公益社団法人 日本医師会:適格請求書等保存方式の導入と医療機関の対応 参照)

取引先が地方公共団体や医師会である場合、インボイスの対応は必要か?

・当該課税売上が地方公共団体の一般会計からの支出の場合:インボイス対応は不要

・当該課税売上が地方公共団体の特別会計からの支出の場合:インボイス対応が必要な場合があります

・公益法人である医師会は、他の事業者と同様に原則として納税義務者となるためインボイス対応が必要な場合があります

参考ブログ:公益法人のためのインボイス制度

MS法人は適格請求書発行事業者になる必要があるか?

MS法人との取引があるクリニックも少なくないかと思います。MS法人とクリニックの取引としては、卸売業・小売業や賃貸業、業務委託などさまざまな形をとっています。共通する点としては、取引先がクリニック(事業者)ということです。取引先が事業者であるため、MS法人側で適格請求書発行事業者になるかどうかは要検討しなければなりません。

ここでは、MS法人が適格請求書発行事業者になるべきかどうか、いくつかのパターンを紹介していきます。

※前提として、クリニックとの取引のみの場合を考えます

適格請求書発行事業者になるかどうかの検討は慎重に

いくつかのパターンをご紹介しましたが、適格請求書発行事業者になるかどうかの判断は各クリニック、MS法人の個別の状況によってはさまざまな判断ができます。

・パターン③の場合:課税事業者であるMS法人が年度によって課税売上が1,000万円以下となる場合

インボイス制度下では課税売上高が1,000万円以下となり免税事業者に戻る場合は、適格請求書発行事業者の登録の取りやめを行います。その場合は、適格請求書を発行できなくなりますので取引先の喪失につながらないかなどの慎重な検討が必要です。

・パターン④の場合:免税事業者であるMS法人が適格請求書発行事業者になるメリット

適格請求書発行事業者になることによってクリニック以外の第3の取引先へのアピールポイントになり、新しい取引先の開拓につながる可能性があります。

このようにインボイス制度は、多角的に考える必要があります。さらに詳細な情報が必要な場合はお気軽にお問い合わせください。

また、TOMAの月次顧問サービスでは、インボイス制度はじめ各種の最新情報を常にご提供するとともに、インボイス制度に特化した導入支援サービスなども行っております。ご興味のある方はお気軽にお問合せ下さい。

また、メルマガなどでも皆様のお役に立つ最新情報を発信しています。こちらからご登録ください(30秒で登録できます)。

TOMAの医療・介護・ヘルスケア業支援サービスを見る