2020年度税制改正で創設された「5G投資促進税制」が8月31日から施行されました。概要を解説します。

5Gとは

5Gとは次世代の通信規格。スマート工場や自動運転等の産業用途のほか、遠隔医療や防災等、地域の社会課題の解決にもつながる、次世代の基幹インフラです。

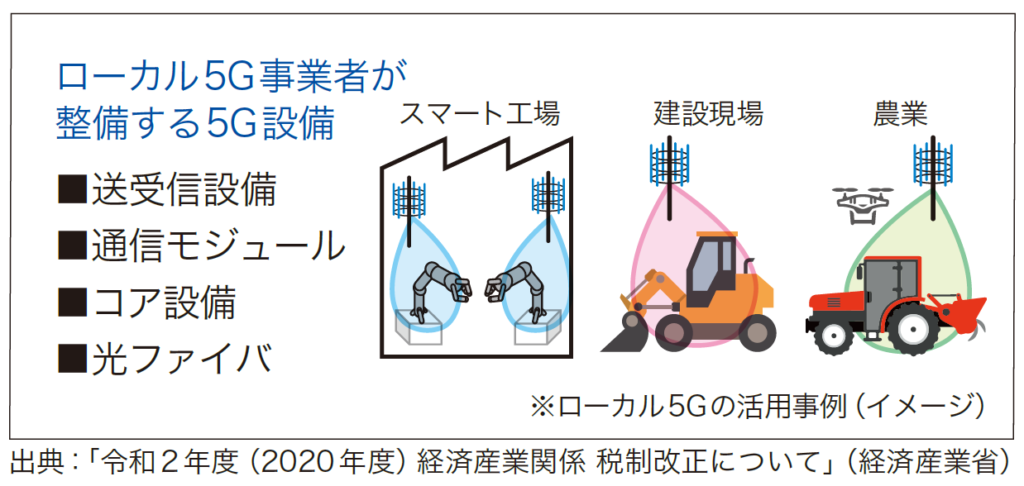

5Gには全国5Gとローカル5Gがあります。全国5Gは通信事業者4社が全国サービスとして提供するものを指し、ローカル5Gは、地域や産業の個別のニーズに応じて地域の企業や自治体等の様々な主体が、自らの建物内や敷地内でスポット的に柔軟に構築できるシステムのことをいいます。

なお、5Gの利用のため電波を発する基地局を建てる際は、免許手続きが必要となるので注意が必要です。

5G投資促進税制とは

5G投資促進税制には、(1)特別償却又は税額控除のいずれかを選択適用できる国税の特例と、(2)固定資産税の税制措置を受けることができる地方税の特例があります。

(1)国税 対象者はローカル5G 用無線局の免許人と携帯通信事業者です。 令和2 年8 月31 日に施行された「特定高度情報通信技術活用システムの開発供給及び導入の 促進に関する法律」を前提に、一定の青色申告法人が上記施行日から令和4 年3 月31 日まで の間に一定の5G 設備を取得し、事業の用に供した場合、その取得価額につき 税額控除15%又は特別償却30%(上限:法人税額の20%)の選択適用が可能です。(2)地方税 対象者はローカル5G 用無線局の免許人のみです。 要件は(1)と同様ですが、地域課題解決に資すると市町村長が同意のうえで 総務大臣が認めたもので、取得価額の合計額が3 億円以下のものに限ります。 これらの要件を満たせば、固定資産税の課税標準が1/2(取得後3 年間)となります。 適用期間は(1)と同様です。 |

5Gは、あらゆるモノ・人などが繋がるIoT時代の新たなインフラとしての役割が期待されています。この機会に導入を検討してみてはいかがでしょうか。