新型コロナウイルス関連の助成金は多数、創設されていますが、手続きが煩雑であったり、支給まで時間がかかります。

そこで、平時であれば納税を行うための資金を、一時的に手元に残すことができる制度も発表されています。

この記事では、納税猶予をはじめとする新型コロナによる資金繰り悪化の対応策となる税務関連の情報をお伝えします。

目次

1:納税猶予の適用

新型コロナ感染症の影響により、国税を一時に納付することができない場合、 税務署に申請することにより、 次の要件のすべてに該当するときは、 原則として1年以内の期間に限り、換価の猶予が認められます。さらに、猶予期間中の延滞税の一部は免除となります。

【要件】

① 国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること。

② 納税について誠実な意思を有すると認められること。

③ 猶予を受けようとする国税以外の国税の滞納がないこと。

④ 納付すべき国税の納期限(注1)から6か月以内に申請書が提出されていること。

※ 担保の提供が明らかに可能な場合を除いて、担保は不要となります。

(注1)令和元年分の申告所得税、贈与税及び個人事業者の消費税の確定申告は、延長された期限(令和2年4月 16 日)が納期限となります。

(注2)既に滞納がある場合や滞納となってから6月を超える場合であっても、税務署長の職権による換価の猶予(国税徴収法第 151 条)が受けられる場合もあります。

客足の落ち込みによる休廃業や利益の激減時も認められます。

※2019年分の所得税や5月末が期限の3月決算企業の法人税や消費税が主な対象。

【リーフレット】

http://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020003-044_02.pdf

2:厚生年金保険料等(厚生年金、健康保険、こども手当拠出)の換価の猶予

社会保険(厚生年金、健康保険、こども手当拠出)の納付猶予については、売上減少が伴う場合の取扱は「換価の猶予」になります。

| 換価の猶予(日本年金機構HPより)

厚生年金保険料等を一時に納付することにより事業の継続等を困難にするおそれがあり、一定の要件に該当する場合、厚生年金保険料等を分割納付できる仕組みがあります。事業主の方は、納付すべき厚生年金保険料等の納期限から6月以内に「換価の猶予」の申請ができます。 換価の猶予が認められた場合は、納付すべき厚生年金保険料等を一定の期間(猶予期間)内に分割して納付いただくことになります。また、猶予期間における延滞金の一部が免除されます。詳しくは管轄の年金事務所(徴収担当)にご相談ください。 |

こちらを利用すると、延滞税が一部減免され、かつ社会保険料の納付を遅らせることが可能です。融資実行までのつなぎに活用してください。

※似た制度で「納付の猶予」がありますが、こちらが会社の財産に著しい損害が起きた場合のみ対象となり、一般的な資金繰り対策であれば「換価の猶予」で申請を行うこととなります。

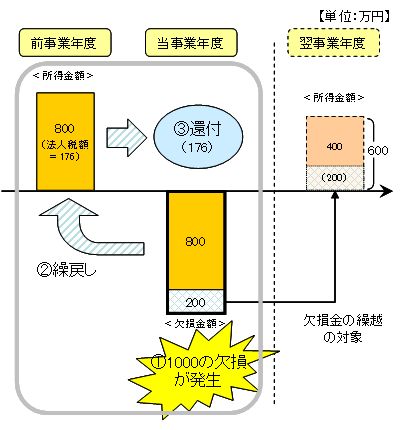

3:欠損金の繰戻還付制度

「欠損金の繰戻しによる還付」制度は、前期において黒字で法人税を納付した法人が、経営悪化などで今期赤字になってしまった場合、前期に納付した法人税の還付を請求することができる制度です。

①欠損が発生→②前期に納付した法人税の還付を請求→③還付

資本金1億円以下の法人(資本金が5億円以上の親会社の100%子会社は除きます)については、是非検討してみてください。

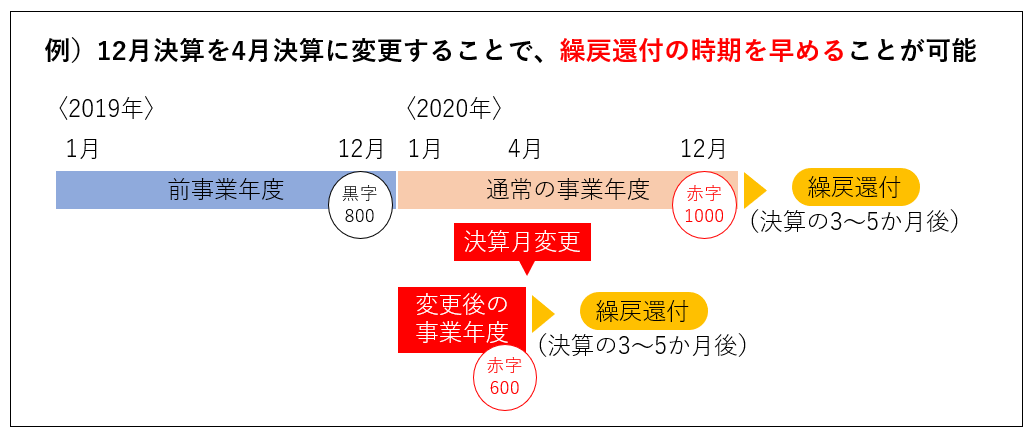

事業年度変更による還付処理の短縮(欠損金の繰戻還付+事業年度短縮の併用)

前期は利益の確保ができたが、今年2月3月で業績が急激に大幅悪化し累積利益が赤字となってしまった。新型コロナの影響を大きく受けた場合はこうした状況があるかもしれません。その場合には上記の欠損金の繰戻還付制度を次のように活用することを検討してみてください。

それは決算月の変更です。以下に紹介しているのは12月決算の法人が4月決算法人へ事業年度変更するケースですが、通常は2020年の12月の決算後に繰戻還付を請求します。

それを事業年度変更の手続きを行い4月決算にすることで、繰戻還付との合わせ技で、直近期で納税した法人税の還付処理を1年待たずしても行うことが可能です。

資金繰り面においては役に立つため、こちらの方法もご検討ください。

4:子会社等(子会社、関連会社、取引先等)の支援を行った場合の税務上の処理

〇支援を行った側の寄付金課税か支援損としての損金処理かの判断基準(国税庁質疑応答より)

新型コロナによる経営悪化に伴い、余力がある親会社が子会社等を支援するケースが出てくるかと思います。

100%子会社でない場合については、通常寄付金課税としての課税がされますが、経営危機に落ちいった会社を再建させるための経済合理性のある援助であれば、全額損金処理とすることが可能な取り扱いがあります。

※子会社等の定義として、「資本関係を有する者のほか、取引関係、人的関係、資本関係等において事業関連性を有する者が含まれる」とされています。

5:役員報酬の期中減額改訂について

役員報酬は法人税法34条の定期同額給与として、定時株主総会により決定により通年同額を行う事を前提としております。

しかしながら、業績悪化改訂事由による改訂については例外として期中変動しても変動後の金額を継続することで損金算入される取扱いがあります。

今回の新型コロナによる経営上の業績悪化は上記改訂事由に該当するものと考えられます。

【税務対策上で必要なもの】

・株主総会、取締役会による変更決議(変更理由、変更金額)

・業績悪化と判断した事を証明するための社内での売上予測や下方修正後の事業計画の保存

(特需として業績が上がる業種もありえることから、本取扱を行う場合には必ず事業計画や業績予測を作成して、業績悪化する見込みであることを説明する必要があります)

6:申告期限延長が認められる場合

次の通り、申告期限の延長がなされていますが、法人について個別指定による申告期限延長は可能となっています。

(社内で感染者が発生して、休業や決算業務が滞る等が想定されます)

| 各種期限の延長

所得税、贈与税の申告納付期限 3月15日⇒4月16日 所得税振替納税実行日 5月15日 |

国税のFAQにも出ておりますが、新型コロナの感染拡大防止のために会社都合で従業員を休業させ、経理事務等が遅れが生じる場合に申告期限延長が認められることがあります。

このような場合、延長申請方法は2通りあります。

①国税通則法11条、国税通則法施行令3条の規定に基づき申告期限延長する場合

上記のように経理事務等に遅れが生じ、会計帳簿自体が完成しない場合にはこの法令に基づき申請をすることとなります。法人税の申告期限とともに消費税の申告期限延長が可能です。

(地方税についても別途届出を行う必要があります。)

②法人税法75条の規定に基づき申告期限延長する場合

例えば、会計帳簿自体は申告期限内に完成するが、人の密集を避けるために株主総会の開催を延期したため、株主総会による決算確定がしない場合、このような場合にはこの法令に基づき申請をすることとなります。

この場合、法人税の申告期限延長はされますが、消費税の申告期限延長はされませんので注意が必要です。

(地方税についても別途届出を行う必要があります。)

そのため、消費税についても申告期限延長を検討する場合には、①の国税通則法による申告期限延長申請を行ってください。

コロナ対策・税務の情報収集

TOMAコンサルタンツグループではコロナ対策を始め、税務・会計について定期的にセミナーを 通じて情報発信をしています。ご自身のパソコンから、 お気軽にご参加頂けるWEBセミナーも好評開催中です。

税務の視点で資金繰り悪化に打つ手を提案

新型コロナによる経済的な損失は今も現在進行形で大きくなり続けています。いま一番に考えるべきは企業を存続させること、資金をつないでいくことです。TOMAは上記で紹介した手続きの方法など、資金繰り等のご相談を承っています。

まずは初回無料相談にお申し込みください。WEB面談にてご相談を承ります。