法人税・地方法人税には「欠損金の繰戻しによる還付」という制度があります。

昨今の新型コロナウイルス感染症の影響を鑑み、特例措置を採ることで適用対象の範囲が拡大されました。

欠損金の繰り戻し還付の特例について、

【第1回】では原則の制度と新型コロナ特措法による適用範囲の拡大について

【第2回】では災害欠損金の繰戻しによる還付制度についてご紹介します。

目次

原則

欠損金の繰り戻しによる還付制度

青色申告書を提出する事業年度に欠損金が生じた場合、欠損金が生じた事業年度開始の前1年以内に開始した事業年度の所得金額に繰り戻し、既に納付した法人税から欠損金の分だけ還付を受けられる制度です。

つまり、前期の法人税として納付した法人税の額と、前期の所得から当期の欠損金を控除して計算した法人税の差額について還付請求することができます。

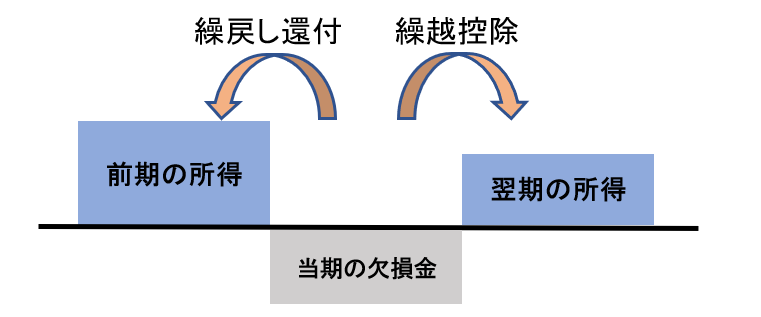

・欠損金の繰越控除との相違点

上記で確認した通り、欠損金の繰戻しによる還付の特例とは、当期に欠損金が発生した場合に、還付請求を行うことで前事業年度の法人税の一部または全額が実際に手元に戻ってくる制度です。

名称の似ている制度に欠損金の繰越控除があります。この制度は、欠損金が発生した翌年度以降9年間(平成30年4月1日以後に開始する事業年度において生ずる欠損金額の繰越期間は10年)のうちに所得が発生した場合、欠損金と所得を相殺できるという制度です。

これらの違いは以下の図で理解するとわかりやすいでしょう。

名称や節税という観点から両者は似ているように思われがちですが、欠損金の繰戻しによる還付制度は実際に税額の還付を受けられる点に違いがあります。

適用法人

原則

青色申告書を提出する中小企業者等が対象です。

中小企業者等には以下の法人が含まれます。

①資本金又は出資金が1億円以下の普通法人※注1

②公益法人等又は協同組合等

③許可緑地団体など法人税法以外の法律で公益法人等とみなされる法人

④人格のない社団

※注1①の法人のうち、以下に該当する法人は除かれます。

・相互会社及び外国相互会社

・大法人との間に完全支配関係がある普通法人

・100%グループ内の複数の大法人に発行済み株式または出資の全部を保有されている法人

・投資法人、特定目的会社、受託法人

特例:適用対象範囲の拡大

新型コロナ税特法では、特例的に適用対象の範囲が拡大されました。

原則の中小企業者等に加え、令和2年2月1日から令和4年1月31日までの間に終了する事業年度に生じた欠損金額については資本金1億円超から10億円以下の法人にも適用されます。

ただし、大規模法人(資本金の額が10億円を超える法人など)の100%子会社、及び100%グループ内の複数の大規模法人に発行済株式の全部を保有されている法人は除かれます。

適用要件

原則と特例に共通して、次に挙げる①~③のすべてを満たす必要があります。

①欠損金が生じた事業年度、その事業年度の前1年以内に開始した事業年度までの事業年度ともに青色申告書を提出していること。

②欠損金が生じた事業年度の青色申告書をその提出期限までに提出していること。

③青色申告書と同時に「欠損金の繰戻しによる還付請求書」を提出すること。

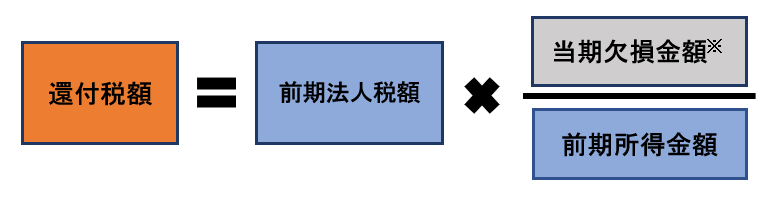

還付税額の計算方法

還付税額は以下の式で計算することができます。

※当期欠損金額は分母の前期所得金額を上限とします

例)前期の所得500万円、当期欠損金額200万円、前期の法人税額 75万円である場合、

還付税額=75万円 × 200万円 / 500万円 = 30万円

よって、30万円を還付請求することができます。

還付請求の手続方法

原則と今回の特例に共通して、欠損金額の生じた事業年度の青色申告書の申告期限までに「欠損金の繰戻しによる還付請求書」を所轄税務署に提出しましょう。

なお、新型コロナ税特法により還付の対象となる法人が、令和2年7月1日前に青色申告書を提出している場合の還付請求期限は、令和2年7月31日です。

また、新型コロナウイルス感染症の影響で期限までに申告や還付請求の手続が難しい方については、その期限を個別に延長することが可能です。

(参考:個別延長については「新型コロナウィルス感染症の影響による申告・納付期限の延長」もぜひご覧ください。)

留意点

還付の対象は国税のみ

この制度において還付の対象となるのは、国税である法人税・地方法人税のみであり、地方税である法人事業税や法人住民税には繰戻還付の制度はありません。

法人税の繰り戻し還付を行った場合の事業税と住民税の扱いは以下のようになります。

・法人事業税

法人税の繰り戻し還付の算出基礎となった欠損金額をその後10年間の各事業年度に繰り越して控除します。この場合、法人税の繰越欠損金額と差異が生じます。

・法人住民税

国税の還付を受けた場合、その後10年間における法人住民税の法人税割の課税標準から還付を受けた税額を控除することが可能です。

これを適用するには、翌年度の地方税の申告時に「控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書」の記載・添付を忘れずに行いましょう。

災害欠損金の繰り戻しによる法人税額の還付を受けられる場合がある

災害のあった年度またはその年度の中間期間において災害欠損金が発生した場合、一定の要件を満たせばその災害欠損事業年度の前1年以内(青色申告法人は前2年以内)に開始した事業年度に繰り戻して法人税の還付を請求できる制度です。

【第2回】で詳しくご説明します。

税務調査の対象になる

今回のような還付請求を行うと、必ず税務調査が行われます。

それもそのはず、法人税法では還付請求書の提出があった場合において、必要事項を調査するよう定められています。(法人税法第80条)

事例によっては簡便な調査で終わることもあるようですので、調査を理由に還付を諦めるのではなく、しっかりと説明できるように準備しておきましょう。

コロナ対策・欠損金の繰り戻し還付についての情報収集

TOMAコンサルタンツグループではコロナ対策を始め、税務・会計について定期的にセミナーを通じて情報発信をしています。 ご自身のパソコンから、お気軽にご参加頂けるWEBセミナーも好評開催中です。

>>税務・会計セミナーについての詳細はコチラ

コロナ対策・欠損金の繰り戻し還付についての情報収集

今回は、新型コロナウイルス感染症の影響を受けて拡充された、特例制度の一部をご紹介しました。

TOMA税理士法人では申請手続きの方法や、資金繰り等のご相談を承っております。

是非お気軽にご連絡ください。