メディアでも大きく取り上げられた、相続税に関する最高裁判決をご存知でしょうか?

2022年4月19日、相続税申告における不動産評価の裁判について最高裁判所にて判決が下され、原告である相続人の敗訴が確定し、約3.3億円の相続税が追徴課税されることとなりました。相続人は、財産評価基本通達のとおりに相続財産を路線価や固定資産税評価額で評価したにもかかわらず、その評価方法が否認されてしまいました。

なぜこのような判決が下されたのでしょうか? 専門家が解説します。

裁判の概要

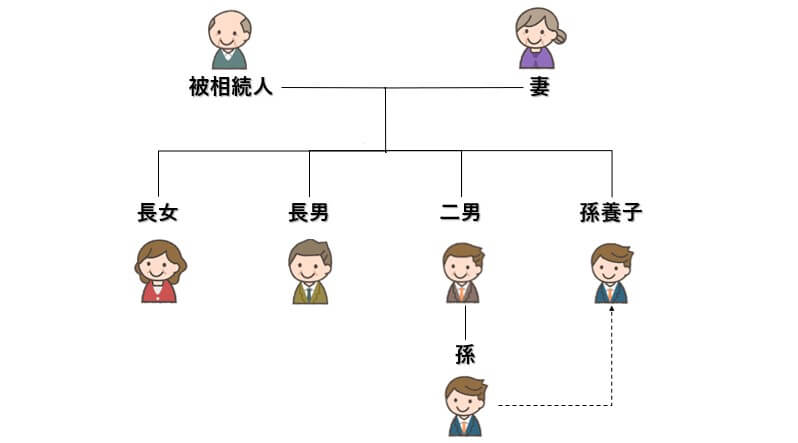

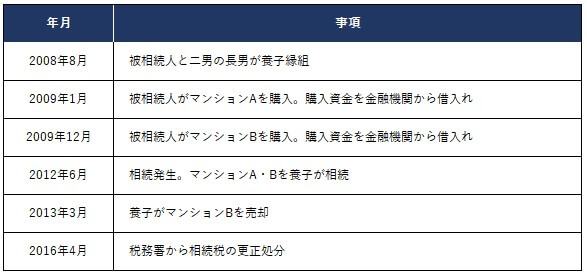

まず、裁判の概要について説明します。被相続人は2012年に94歳で死亡しており、相続人は、被相続人の妻、長女、長男、二男、孫養子(二男の子)計5人です。

相続人は2012年、2棟のマンションを相続し(図1)、相続税額をゼロとして相続税申告をしました。(図2)

(※)土地の評価額等についてはこちらもご参照ください

土地の価額は、時価によって評価するとされていますが、相続税等の申告の便宜、課税の公平性を図る観点から、国税当局が毎年7月頃、土地等の評価額の基準となる路線価及び評価倍率を公表しそれを基に評価をすることを規定しています。路線価は、公示地価の80%程度に設定されていますが、タワーマンションの場合、1室あたりの土地の持分割合(敷地権割合)が非常に低くなるため、評価額が時価と乖離するケースが多くみられます。

2016年4月、国税当局は、この2棟のマンションの評価額が、実勢価格と著しく乖離しているので、路線価や固定資産税評価額ではなく、財産評価基本通達6項に基づいて不動産鑑定評価額による評価が適正であるとして更正処分しました。

その後、2017年5月23日、相続人は国税当局に対し国税不服審判所の裁決を経て訴訟しました。2019年8月27日の東京地方裁判所、2020年6月24日の東京高等裁判所の判決はいずれも、路線価評価額と鑑定評価額の差額を利用した「行き過ぎた相続税対策」と判断し、相続人の「財産評価基本通達のとおりの評価方法」といった主張を棄却していました。

なぜ相続人は負けてしまったのか?

【判決のポイント】

★路線価評価額が不動産鑑定評価額の4分の1と著しい乖離あり(3億3,370万円と12億7,300万円)

★相続税を意図的に圧縮することが目的

(1)被相続人がマンションを購入した時期が相続発生の3年前

(2)相続開始後1年以内に、マンションBを5億1,500万円で譲渡

(3)銀行が作成した貸し出し稟議書に、「相続税対策のためローンを実行し不動産を購入」といった旨の記載あり

(4)相続直前に賃貸物件を取得するための借入金の債務控除

★6項の適用が妥当

・他の納税者との間に看過しがたい不均衡が生じ、租税負担の公平に反する

・6項適用は税負担軽減防止のためではない

財産評価基本通達総則6項では、『この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。』と規定されています。つまり算定額が「著しく不適当」と判断できる場合は、国税庁が独自に再評価できるとされています。

【判決のポイント】にもあるとおり、通達どおりに評価した原則の評価額が鑑定評価額の4分の1と大きく乖離していることもさることながら、今回のマンションA・Bの購入から相続、その後の売却にいたるまでの一連の行為が「相続税を意図的に圧縮することを目的とし、課税の公平に反している」と認定され、その結果、総則6項の適用が妥当であるとの判決につながったと考えられます。

今回の判決を踏まえて

相続対策のために借入れをして不動産の購入を検討されている方は、今回の最高裁の結果を知り、不安に感じていらっしゃるかもしれません。今回の結果によって不動産を利用しての相続対策が全て否定される訳ではないと考えますが、今まで以上に不動産の購入・処分のタイミングや、資金調達の方法について念入りに検討する必要があります。

TOMA税理士法人では、相続税申告はもちろん、生前の相続対策・争族対策のご相談も承っております。相続についてご不明点等がありましたら、TOMA税理士法人までお気軽にご相談ください。

【出典】税務通信3570号、税務通信3612号、税務通信3653号、税務通信3696号、税務通信3701号

ご不明な点がございましたら、最下部のバナーよりご相談ください。

また、相続サービスの詳細については下記にて記載しています。合わせてご確認ください。

月一回、相続に関する最新情報メルマガも発行していますので、よろしければこの機会にご登録ください。