事業承継とは、事業を後継者に引き継ぐことを指し、おもに「親族内承継」「親族外承継」「M&A」の3つの方法があります。事業承継を検討する際は、これらの方法の特徴やリスクを理解することが重要です。

事業承継は、会社を存続させるうえで非常に重要です。適切に行なわなければ、「経営の悪化」や「従業員の反発」、「相続税や贈与税の負担」といったトラブルを招き、事業の継続が困難になることもあります。

本記事では、事業承継の概要や3つの方法のメリット・デメリット、事業承継の注意点や成功のコツ、相談先について解説します。事業承継を検討している方は、失敗しない事業承継を実現するための一助として本記事をお役立てください。

目次

事業承継とは?

事業承継(じぎょうしょうけい)とは、事業を後継者に引き継ぐことです。具体的には、以下のような経営に関するすべての権利と資産を引き継ぐことを指します。

| 1.経営(人)の承継 | 経営権 |

|---|---|

| 従業員 | |

| 2.資産の承継 | 資金 |

| 株式 | |

| 負債 | |

| 不動産 | |

| 施設・設備 | |

| 3.無形資産(知的資産)の承継 | 企業理念 |

| 技術・ノウハウ | |

| 顧客情報 | |

| 取引先・人脈 | |

| 知的財産(特許、許認可、著作権など) |

上記3つの資産のうち、無形資産(知的資産)は目に見えるものではありませんが、事業承継の成功を左右する大切な資産の一つです。

特に中小企業の場合、「技術・ノウハウ」や「取引先・人脈」といった要素が可視化されていないケースは多く見受けられます。そのため、事業承継をしようとしても、思うように引き継ぎが進まないことも多く、早い段階の着手が望まれます。

中小企業庁のデータ(※)によれば、2021年6月時点における日本の中小企業の数は約336万社となっており、実に全企業の99.7%を占めています。

そして中小企業の経営者は高齢化が進んでいるのが現状です。実際、休廃業・解散数は年間約5万件弱にもおよぶなど、増加傾向にあります。現経営者が急に亡くなれば、会社の運営が行き詰まるケースも考えられるでしょう。

早めに事業承継を行なっておくことで、休廃業や解散のリスクを抑え、スムーズに会社運営が続けられる可能性が高まります。事業承継を転機に、さらなる発展も可能です。

※参考 中小企業庁「中小企業・小規模事業者の数(2021年6月時点)の集計結果を公表します」

事業承継のおもな3つの方法

事業承継は、おもに「親族内承継」「親族外承継」「M&A」の3つの方法があります。続けて、それぞれの内容を説明します。

親族内承継

親族内承継とは、現経営者の子どもなど親族に経営を引き継ぐことです。事業承継といえば、この親族内承継をイメージする方が多いでしょう。実際に、事業承継の約半数が親族内承継だといわれています。

親族内承継は、一般的には親から子に引き継がれるため、従業員や取引先からの理解が得られやすいという利点があります。また、相続や生前贈与によって経営者の持つ資産を移転できるため、後継者の資金負担が比較的低く抑えられます。

ただし、親族に経営者の適性がある人材がいるとは限りません。適性がない親族を後継者にすれば、経営が傾きかねません。

また、親族内承継を相続税対策と捉え、経営に支障を与えるような株価対策を行うと、後継者に承継した後の会社経営の負担が増加します。今後の経営に影響を与える可能性もあるので、考慮しておくべきです。

親族外承継

親族外承継とは、親族以外に事業を引き継ぐことを指します。自社の役員や従業員に引き継ぐ場合は「社内承継」とも呼ばれ、実際に親族外承継で多く行なわれているのは社内承継です。社内以外の人物への承継では、現経営者の知人や取引先の経営者などが後継者になるケースがあります。

親族外承継は、後継者が株式を買い取って経営権を取得する方法が一般的です。ただし、後継者に社長の地位を譲りつつ、自社株は経営者が保持し続ける選択肢もあります。

M&A

M&Aとは、他社や他人に会社を売却して事業を引き継ぐ方法です。広い意味では親族外承継の一つですが、本記事では別のものとして扱います。M&Aは以下の4つの方法に分けられます。

・株式譲渡

株式を譲り渡して経営を引き継ぐ方法。4つの方法の中では最も手続きが容易。

・事業譲渡

会社の事業のすべて、または一部を譲渡。「会社」単位ではなく「事業」単位で譲渡する点に特徴があるものの、手続きは煩雑になりやすい。

・合併

2つ以上の会社を1つの会社に統合する。企業規模の拡大により、コスト削減や市場シェアの拡大などが期待できる。

・会社分割

事業に関する権利義務関係のすべて、または一部を包括的に引き継ぐ方法。手続きが比較的容易である点や、税金負担が軽い点などがメリット。

M&Aを検討することになるのは、おもに親族や社内などに適任者がいなかった場合です。従来、中小企業の事業承継は親族内承継が一般的でしたが、近年ではM&Aが増えつつあります。

M&Aの利点は、後継者の選択肢が大きく広がるだけでなく、自社株式の売却により現経営者がまとまった利益が得られる点です。ただし、希望の条件を満たす買い手を見つけることは容易ではなく、想像以上に時間がかかるケースもあります。

【方法別】事業承継のメリット・デメリット

事業承継の3つの方法である「親族内承継」「親族外承継」「M&A」は、それぞれメリット・デメリットがあります。

親族内承継のメリット・デメリット

前述したように、親族内承継は取引先や従業員などの関係者の理解を得やすい点がメリットです。また、候補者選びに必要な時間を短縮できるため、教育の時間を十分に設けられるなど、事業承継の準備をスムーズに進めやすくなります。

株式の売却などで面倒な手続きが要らず、相続や贈与で事業承継ができる点もメリットです。さらに、親族内承継では後継者へ「会社の経営と株式」を引き継ぐため、所有者と経営者が同一になります。そのため、経営の自由度が増すところもメリットといえます。

デメリットは、候補者が少ない点です。少子化や価値観の多様化などによって、候補者となる子どもの数は少なくなっている傾向があります。そのため、経営者の資質を有する後継者が親族内にいないこともあるでしょう。

少ない候補者の中から無理に後継者を選ぶと、経営悪化、倒産などのリスクが高まります。後継者の経営手腕次第では、スムーズな承継ができない、新たな施策を打ち出せないと言った問題も起こりやすくなります。

なお、後継者を希望する親族が複数いる場合は、後継者争いが起こるケースもゼロではありません。

相続税・贈与税の支払いに多額の資金が必要になる場合もあります。税務上の非上場会社の株式の価額は、会社の純資産価額や会社の業績を参考にして評価されるため、黒字が続いている会社では予想外に高額となる可能性があります。非上場会社の株式は簡単に売却できないため、相続税・贈与税の支払いを見据えた計画的な資金準備も欠かせません。

親族外承継のメリット・デメリット

親族外承継(社内承継)のメリットは、まず親族内承継よりも候補者の選択肢が増える点です。また、経営の一貫性を維持したスムーズな事業承継がしやすい点もメリットです。後継者が従業員として勤務しているため、業務に必要な知識やスキルを教える必要や、経営方針や企業風土、伝統なども改めて理解してもらう必要がありません。従業員からの信頼が厚い人物を選べば、組織の結束力も高まります。

一方、デメリットとして、後継者の資金不足が問題になるケースが少なくありません。経営を引き継ぐためには、後継者が株式を取得しなければなりませんが、上述したように、黒字企業だと株式が高額になっている可能性があります。無償で株式を引き継いだとしても贈与税の納付が必要であり、負担が大きくなります。実際、資金不足が原因で候補者が辞退するケースもあります。

ワンマン経営が行なわれている会社の場合、そもそもリーダーシップを持つ従業員が育っていないケースも見られます。また、社内承継は社内を熟知している従業員が承継するため、経営の一貫性を保ちやすい一方で、経営者の交代による改革が起こりにくい点もデメリットといえるでしょう。

M&Aのメリット・デメリット

M&Aのメリットは、3つの方法のうち、最も幅広い選択肢の中から後継者を選べるところです。親族内承継・親族外承継で後継者が見つからない場合でも、M&Aで後継者が見つかれば従業員の雇用を守ることができます。また、売却により現経営者は一定の利益を得られます。M&Aは債務を含めて売却できるため、債務保証から解放されるところも大きなメリットです。

さらに、M&Aでは承継する企業に資金力があるケースが多いため、自社の経営が安定化しやすくなります。また、他社の技術が入ることで自社の技術が発展するなどのシナジー効果も期待できます。

デメリットは、M&Aでは売却価格などの希望の条件に合う買い手がなかなか見つからないことがある点です。また、M&Aは売却まで1年以上かかるケースも珍しくありません。そのため、先を見越したうえで準備する必要があります。

ほかの承継方法とは異なり、M&Aの後継者は人物の判断が難しいところもデメリットです。経営に対する能力の有無や、経営理念などを受け継いでもらえるかを見極めなければなりません。実際、経営の一貫性を保つことが難しいケースも見受けられます。新しい経営方針に対して、従業員の理解が得られなくなり、必要な人材が流出する事態も考えられます。

【方法別】事業承継で起こりがちなトラブル

事業承継では準備不足などが原因でさまざまなトラブルが起こる可能性があります。事業承継の3つの方法別に、起こりがちなトラブルを紹介します。

親族内承継で起こりがちなトラブル

親族内承継は、相続や贈与で株式を取得できる点がメリットですが、相続税や贈与税の負担がかかります。場合によっては、事業の継続が困難になるケースも考えられるため、事前の対策が必要です。

このような税金対策として、相続税や贈与税の支払いが猶予または免除される「事業承継税制」と呼ばれる制度があります。複雑な制度のため手間はかかりますが、相続税や贈与税で悩んでいる場合は、専門家に相談して、この制度の活用を検討してみるのもよいでしょう。

また、中小企業では事業用の資産が会社名義ではなく、経営者の個人名義であるケースが珍しくありません。この場合、後継者が株式だけでなく事業用の資産も相続することで、遺留分の問題など余計な相続争いが発生することがあります。そのため、事前に個人名義の資産を会社が買い取るなど対策をとっておいたほうが無難です。

株式もトラブルの原因になる場合があります。

中小企業の決議は、普通決議であれば1/2超で議決できますが、重要な特別決議の議決では2/3以上が必要です。また、1/3超の株式を持つ株主は特別決議で拒否権を有します。通常の中小企業は経営者が株式を100%持っているケースが多いものの、遺産分割によっては、株式が分散して経営が不安定になる可能性があります。

生前に遺言を作成するなど、株式が分散しないように対策も講じなければなりません。

親族外承継で起こりがちなトラブル

親族外承継では、後継者が従業員からの理解を得られず、従業員のモチベーションが失われるケースがあります。従業員が後継者に不満を持てば、業績低下や人材の流出などが起こる可能性があります。トラブルを極力回避するためには、後継者が決まり次第、従業員に早めに知らせたり、業務を引き継ぎながら後継者に実績を積ませたりすることが効果的です。

後継者と従業員の人間関係を早めに構築していくことで、従業員が後継者を受け入れられる土壌を作ることが大切です。

また、取引先や銀行から後継者の手腕に疑問を持たれ、取引条件が厳しくなる事態も考えられます。特に、現経営者が非常に優秀な経営者である場合や、取引先と個人的なつながりが強かった場合に起こりがちです。

ほかにも、現経営者が実質的な影響力を持ち続けるなど、後継者への引き継ぎがうまくいかないケースもあります。

M&Aで起こりがちなトラブル

M&Aは、事業承継を始めるタイミングが遅れると、条件が合わずなかなか交渉がまとまらない可能性があります。体調不良や業績悪化など、事業が傾いてからM&Aを始めるのではなく、事業が順調に進み、自身もまだ頑張れる段階で、早めに事業継承を始めることが大切です。

また、希望譲渡価格が高いために交渉が成立しないケースや、逆に買い取り側の企業に優位すぎる条件で交渉が進み、従業員が反発するなど承継後のトラブルに発展するケースもあります。あらかじめ専門家に相談し、適正な評価額を把握しておくことで、価格交渉でトラブルが起こりにくくなります。

事業承継を成功させるために押さえておきたい5つのポイント

ここからは、事業承継を成功させるために押さえておきたいポイントを5つ紹介します。

可能な限り早めに着手して、十分な準備期間を確保する

事業承継は、5~10年かけて取り組まなければならない長期的なプロジェクトです。特に候補者がまだ見つかっていない場合は、後継者候補が身の回りにいないか探すところから始まります。候補者を見つけたら、早めに打診して後継者になる意思があるか確認しておくことが大切です。

また、一般的に企業は創業期・成長期・成熟安定期・衰退期に分けられますが、衰退期に入ってから事業承継を行なうと、なかなか後継者は決まりません。衰退期に入る前から承継の準備をしておくことで、スムーズな承継がしやすくなるでしょう。

情に流されず、ふさわしい後継者を選定する

後継者を選ぶ際は、経営者の資質と情熱がある人を選ばなければなりません。情に流されて経営者には向いていない人を選ぶと、会社が傾く危険性が高まります。後継者には以下の資質が求められます。

・リーダーシップ、決断力

・従業員および取引先からの信頼を得る能力

・業務に必要なスキル、経験

経営能力の判断が難しい場合は、役員として経営の一部を任せてみる方法もあります。適任者がいなければ、専門家に相談してM&Aなどを考えていく必要があるでしょう。

後継者の教育に十分に時間をかける

事業承継を成功させるためには、十分な教育が必要です。一般的に、後継者を育てるには5年以上もの期間が必要といわれています。後継者教育が不十分なまま事業を引き継ぐと、経営が暗礁に乗り上げるおそれがあります。

特に親族内承継では、後継者に経営経験がない場合がほとんどです。未経験の場合、基礎的な経営学から教えるなど、適切なステップを踏む必要があります。後継者として必要なスキルを学んでもらうことが大切です。

生前贈与や遺言書の作成で、相続争いを未然に防ぐ

事業承継の道筋を立てずに現経営者が亡くなると、親族間で相続争いが発生する可能性があります。無用なトラブルを避けるためにも、事前に必要な対策をとっておくことが重要です。

親族内承継では経営を安定させるべく、株式を経営に関与する人のみに集中させることが大切です。経営に関与しない親族に相続させる際には、配当や売却のルールを決めておき、経営が不安定にならないように配慮が必要です。相続人の理解が得られなかった場合は、後継者に対して遺留分侵害額請求を起こされるなど、後継者に負担が生じるおそれがあります。

信頼できる相談先を探しておく

事業承継の機会は人生で滅多にないため、個人で事業承継のノウハウを持っている人はほとんどいないでしょう。そのため、事業承継の知識やノウハウを持っている相談先をあらかじめ確保しておくことが大切です。相談先は公的機関、民間それぞれにあります。

公的機関では、中小企業庁が「事業承継・引継ぎ支援センター」を設置して、事業承継の支援を行なっています。無料で相談できますが、直接的な仲介を行なっていないこともあり、一貫したサポートは受けられません。

民間では、事業承継を専門に扱うコンサルタントへの相談がおすすめです。基本的に有料ですが、無料相談ができるところもあり、相談から成約まで一貫したサポートが行なわれています。

事業承継のご相談は、TOMAコンサルタンツグループにお任せください

事業承継には親族内承継、親族外承継、M&Aの3つの方法があります。それぞれにメリット・デメリットがあるため、ご自身の状況に合わせて方法を適切に選択しなければなりません。事業承継の成功に向けては、早めの準備が大切です。また、事業承継にはさまざまな知識やノウハウが必要であるため、信頼できる専門家への相談も欠かせません。

TOMAでは事業承継専門の部署を設け、多角的な視点で事業承継をサポートしております。事業承継のセミナーや、診断、初回無料相談も承っておりますので、お気軽にご相談ください。

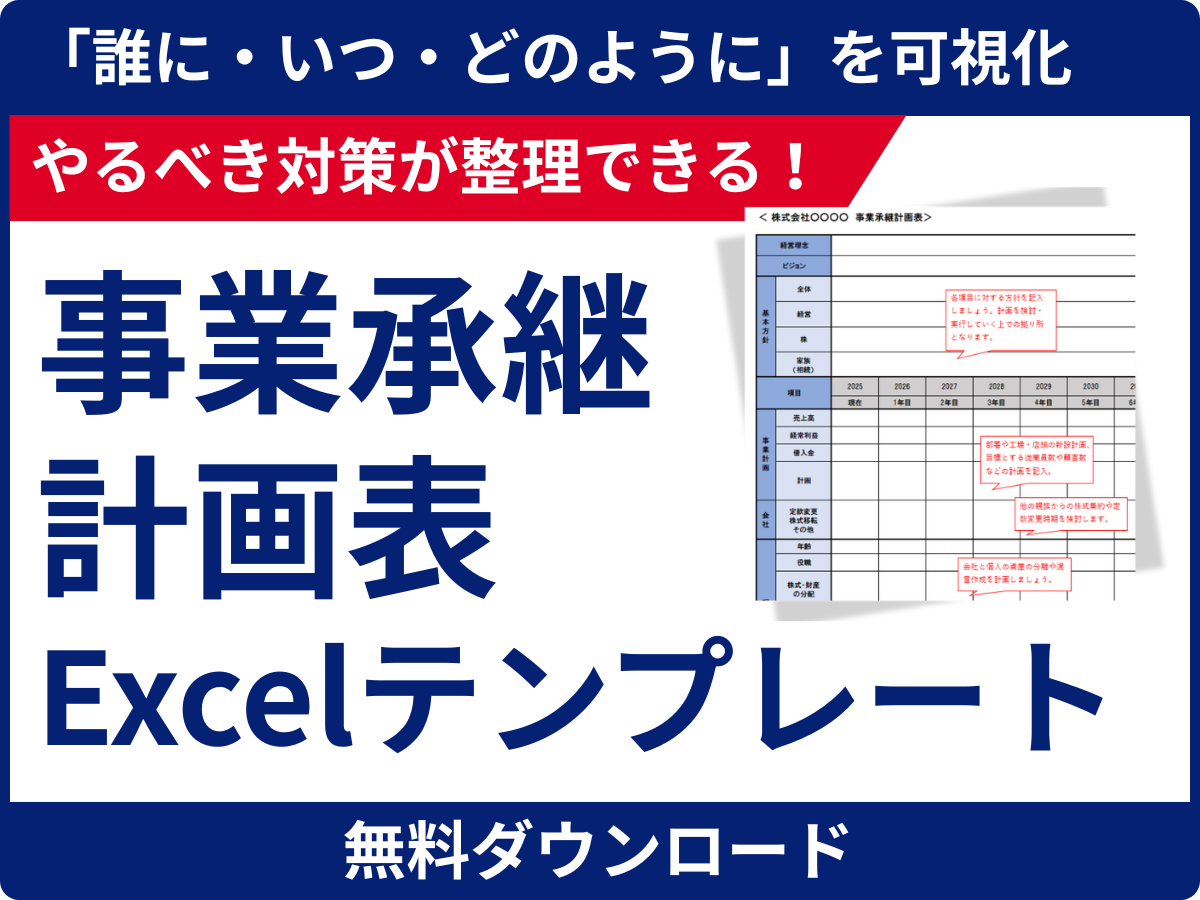

無料の事業承継計画表テンプレート配布中

事業承継を成功させるためには経営や株式等の承継をはじめ多くの取り組みが必要になります。そのため、それらの各タスクを整理し管理しやすくするように計画表のテンプレートを作成しました。ぜひ資料をご活用いただき事業承継のタスク管理にお役立てください。

また、事業承継に関するご相談もお気軽にお問い合わせください。ご連絡は以下、無料相談・お問合せより受付をしております。