まもなく確定申告の時期。各種改正事項のうち、令和2年分の確定申告より影響があるものについて抜粋してご紹介します。

目次

基礎控除額の引き上げ、所得制限による引き下げ

基礎控除額の引き上げ、所得制限による引き下げ基礎控除は、職業や扶養者の有無に関わらず、誰でも一律で受けられる控除です。令和元年までは、所得金額には左右されず、控除額は一律38万円でしたが、今回の改正により48万円へ、10万円の引き上げとなりました。更に、合計所得金額が2,400万円をこえる個人については段階的に基礎控除額が減少し、合計所得金額が2,500万円を超える個人は基礎控除の適用が受けられないこととなりました。

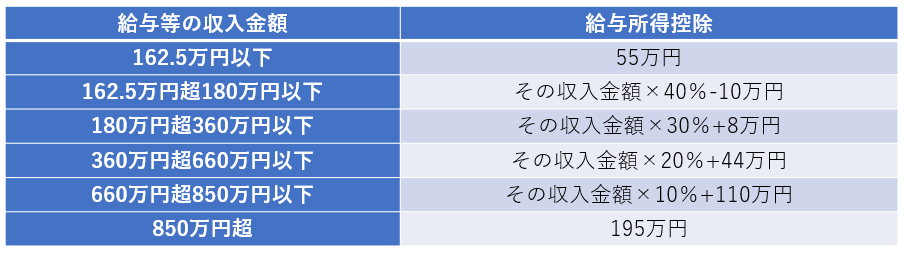

給与所得控除の引き下げ

給与所得控除とは、会社員等の給与所得者の給与から一定額を控除する仕組みです。この給与所得控除額を現行の65万円から55万円へ、一律10万円引き下げることとされました。この結果、給与所得控除は、給与の収入金額に応じてそれぞれ次の通りとなります。

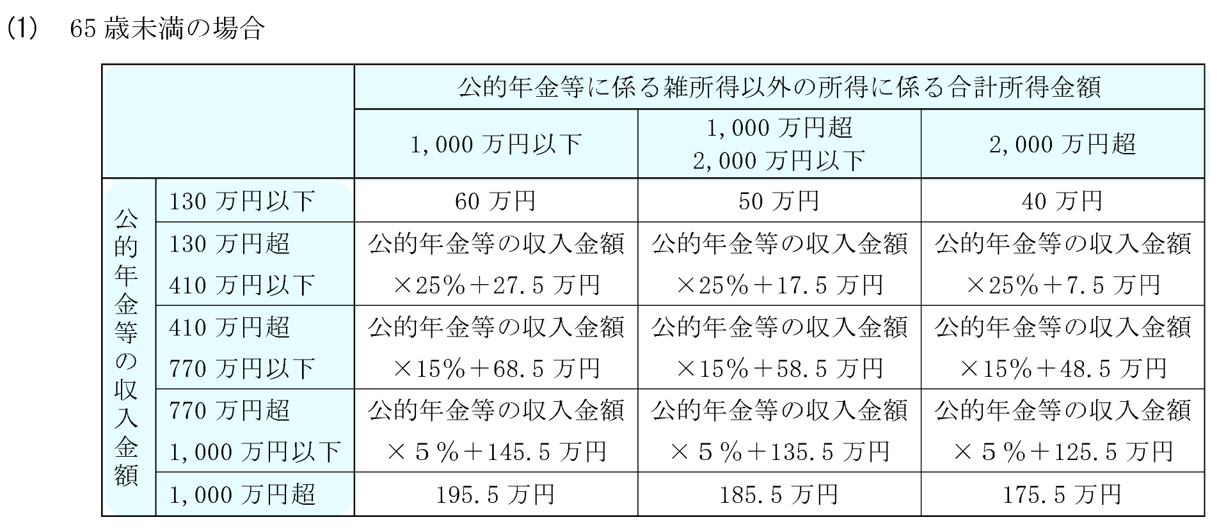

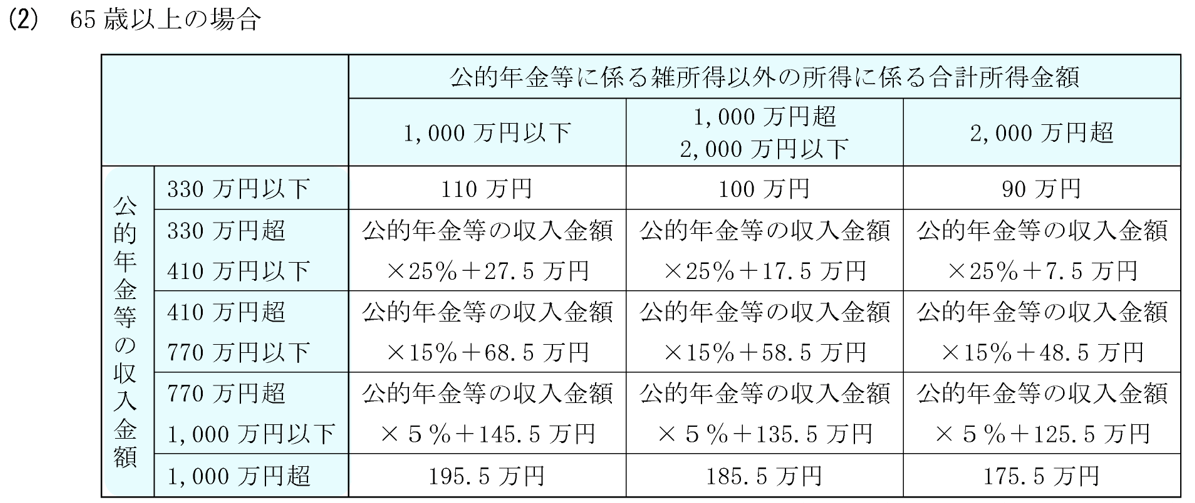

公的年金等控除の引き下げ

公的年金等控除額を一律10万円(公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超え2,000万円以下である場合は20万円、2,000万円を超える場合は30万円)引き下げることとされ、公的年金等の収入金額が1,000万円を超える場合の控除額について、上限を設けることとされました。この結果、公的年金等控除額は、公的年金等に係る雑所得以外の所得に係る合計所得金額及び公的年金等の収入金額に応じてそれぞれ次のとおりとなります。

所得金額調整控除の創設

(1) その年の給与収入金額が850万円を超える者で一定の者の総所得金額を計算する場合には、給与等の収入金額(その給与等の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%相当額を、給与所得の金額から控除することとされました。

所得金額調整控除額 =(給与の収入金額(※) - 850万円) ×10%

※1,000万円を限度とする。

(2) その年の給与所得及び年金所得の両方がある者で、給与所得及び年金所得の合計額が10万円を超える場合には、給与所得控除後の給与等の金額(10万円を限度)及び公的年金等に係る雑所得の金額(10万円を限度)の合計額から10万円を控除した残額を、給与所得の金額から控除することとされました。

所得金額調整控除額 = 年金所得※ + 給与所得※ - 10万

※10万円を限度とする。

上記計算結果がマイナスの場合、所得金額調整控除額は0円となります。

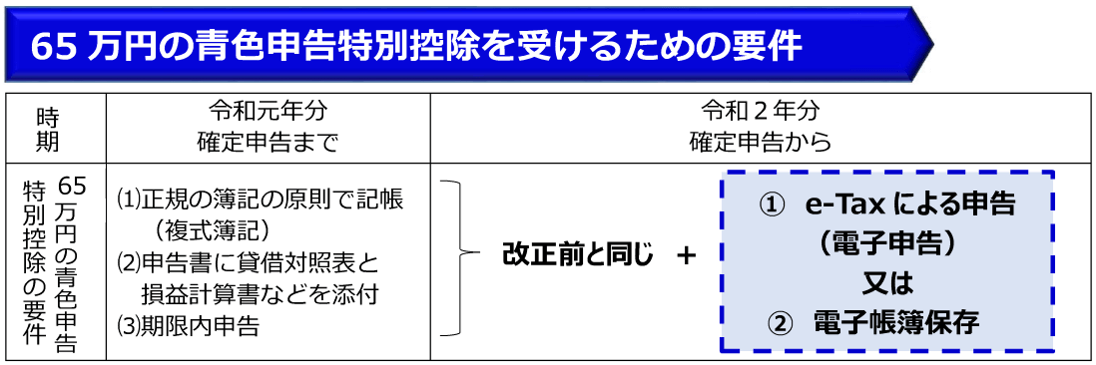

青色申告特別控除の改正

青色申告特別控除額が65万円から55万円に引き下げられることとなりました。ただし一定の要件を満たすことで引き続き65万円の青色申告特別控除が受けられます。

出典:国税庁リーフレット

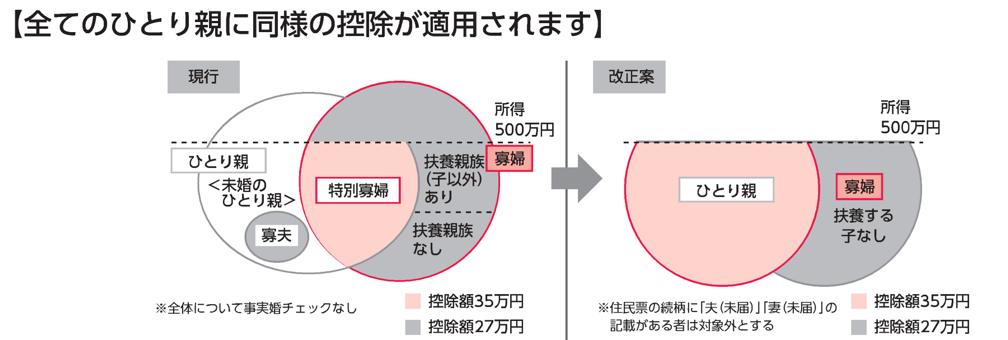

ひとり親控除の創設と寡婦(夫)控除の見直し

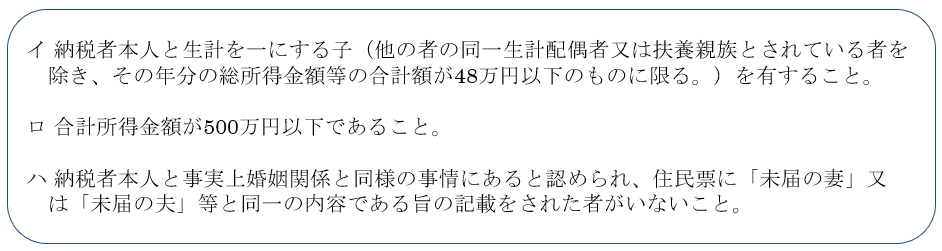

居住者がひとり親に該当する場合には、ひとり親控除として、その者のその年分の総所得金額等から35万円を控除できます。ひとり親とは、現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいいます。

寡婦(夫)控除について、上記ロと同様の所得制限等の見直しを行った上で、従前の寡婦(夫)控除を上記のひとり親に該当しない寡婦に係る寡婦控除に改組するとともに、寡婦控除の特例が廃止されました。

新型コロナウイルスの影響に対応するための主な措置

【1】住宅借入金等を有する場合の所得税額の特別控除

新型コロナウイルスの影響により、やむを得ず住宅ローン減税の入居期限要件を満たせない場合でも、代わりの条件を満たすことで期限内に入居したのと同様の減税措置が適用されることとなります。

(1) 住宅ローン減税の控除期間13年間の特例措置について、入居期限(令和2年12月31日)に遅れた場合でも一定の期日までに契約期限等の要件を満たしている場合

(2)既存住宅を取得した際の住宅ローン減税の入居期限要件(取得の日から6ヶ月以内)について改築工事等が遅れ入居が遅れた場合でも契約期限等の要件を満たしている場合

【2】指定行事の中止等により生じた権利を放棄した場合の寄附金控除又は所得税額の特別控除の特例制度の創設

個人が、令和2年2月1日から令和3年12月31日までの期間において、新型コロナウイルス感染症及びそのまん延防止のための措置の影響により中止若しくは延期又はその規模の縮小を行った文化芸術又はスポーツに関する行事で一定のものの入場料金等払戻請求権の全部又は一部を放棄した場合には、その放棄をした部分の払戻請求権相当額の合計額(当該合計額が20万円を超える場合には、20万円)について、寄附金控除又は公益社団法人等に寄附をした場合の所得税額の特別控除の適用ができることとされました。

【3】給付金の非課税

市町村又は特別区から給付される次の給付金について、所得税を課さないこととされました。

(1) 特別定額給府金(新型コロナ税特法4条1号)

(2) 子育て世帯への臨時特別給府金(新型コロナ税特法4条2号)

確定申告の準備はお早めに

期限間近に慌てて申告して間違いや漏れがないよう、余裕をもって準備するようにしましょう。

下記より申告時に必要な書類をチェックできる「確定申告必要書類確認シート」がダウンロートできます。ぜひお役立てください。