第6回目の経理効率化サポート事例は顧問税理士の協力による経理改善支援事例です。

このお客様は5社のグループ会社をもつ中堅企業で、経理指導をしてほしいという依頼をいただきました。元々は常駐の会計士先生が居たそうなのですが、その方が退職されたため後任の方が会計の全てを行っていました。しかし、会計初心者で不明点が多いだけでなく、取引のルールが統一化されていないために、会社の全体損益が一致しないといった課題を抱えていました。

今回は、顧問税理士や弁護士と協力しながら経理業務の改善を支援した事例をご紹介します。

なお、経理効率化の事例に関しては以下のブログでもご紹介しています。こちらも併せてご覧ください。

・コンサル事例 ①会計ソフト選定支援

・コンサル事例 ②仕入・経費 発生仕訳自動化支援

・コンサル事例 ③会計ソフトコンバート支援

・コンサル事例 ④システム連携に伴う経理実務指導支援

・コンサル事例 ⑤グループ会社の会計ソフト統合支援

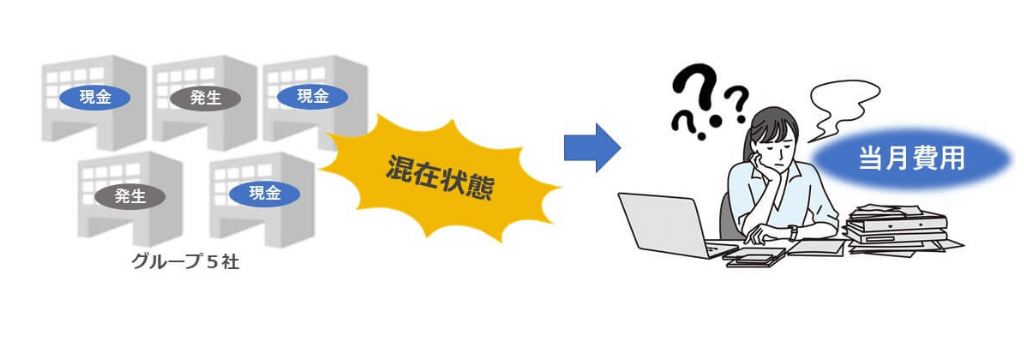

課題が山積で混沌とした経理状況

この企業では、M&Aによって事業規模を拡大させていましたが、経理部門への配慮が足りず、買った状態のままで会計を走らせていました。そのため現金主義の企業と発生主義の企業が混在している状態でした。さらに、A社での商品仕入時にB社の通帳口座を使って仕入れを行うといった事例もあり、グループ全体の損益が一致しないという状況に陥ってしまっていました。ヒアリングを実施すると、お客様の経理には以下のような課題がありました。

課題1 現金主義と発生主義が混在し、グループ全体の当月費用が把握できない

前述したように、グループ会社によって現金主義と発生主義が混在しており、当月にかかった費用が正確に把握できていませんでした。当月費用が把握できないと、経営判断に大きな影響を及ぼします。

例えば、3月決算のグループ会社が2社あったとします。2社がそれぞれ4月30日に合計5,000,000円の経費を使用し、5月31日に預金通帳からそれぞれ5,000,000円を支払いました。しかし、A社は現金主義、B社は発生主義で計上していると、仕訳は以下のようになります。

【4月30日】

A社 仕訳なし。

B社 経費5,000,000円/未払費用5,000,000円

【5月31日】

A社 経費5,000,000円/預金5,000,000円

B社 未払費用5,000,000円/預金5,000,000円

このように、同じ月に同じ額の経費を使用しても現金主義と発生主義が混在すると、A社は5月に500万円、B社は4月に500万円使ったことになり、経費計上の月にずれが発生してしまいます。この状況では月々にいくらの金額が動いたかが把握できず、正しい経営判断ができません。

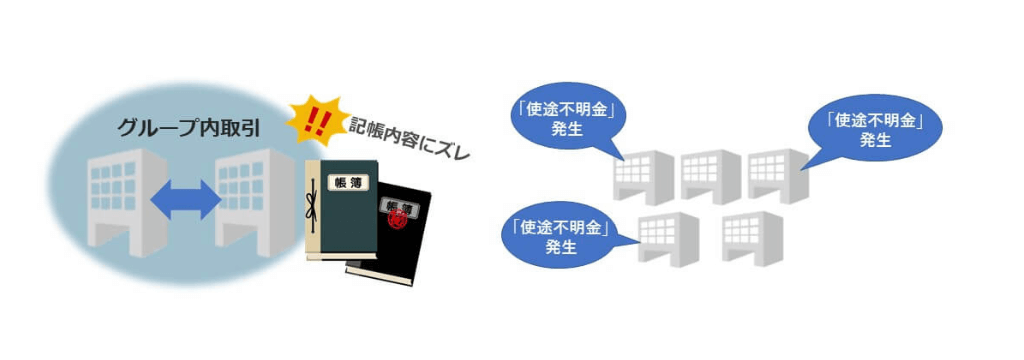

課題2 グループ内取引の記帳内容にズレがあり、グループ内取引部分での全体損益が一致していない

グループ内での取引であるにもかかわらず、

何の用途で使用したのかわからない・・・

なぜ入金されたのかがわからない・・・

いわゆる「使途不明金」が各社で発生していました。前述の通り、現金主義と発生主義が混在していたために取引形跡が追えないという問題も重なり、使途不明金が溜まって決算時には不明金を消し込めないという状況に陥っていました。

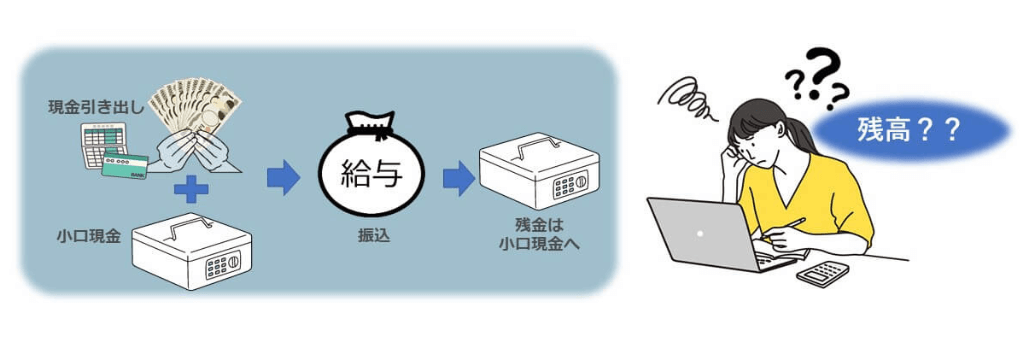

課題3 給与振込で小口現金と現金勘定の区分けができていないため複雑化している

給与振込は取締役が現金で振り込んでいました。経理業務では、「現金」と「小口現金」を使い分けて処理するのが普通ですが、この企業では給与振り込み時に、通帳残高から現金をざっくり(百万単位)引き出し、足りない分を小口現金からもざっくり引き出していました。

二つの現金を掛け合わせ、給与振込を行い、余った分は小口現金に戻すという運用を行なっていたのです。そのため、小口現金出納帳の残高と小口現金の残高が合わないという問題が毎月のように発生。その都度、経理が内容を追い調査するといった生産性のない業務に時間を割かなければなりませんでした。

課題4 グループ内で預金通帳の出入りが激しく、通帳の取引内容と会社内の取引内容が一致しない

A社通帳の預金をB社取引で使用するなど、グループ内で預金通帳の出入りが激しいというのも大きな課題でした。通帳の取引内容と会社内の取引内容が一致しない状態となっていて、どれだけ中身を精査しても合計金額が一致せず、過去の未払金・未収入金が消し込まれない状態となってしまっていました。

コンサルティング業務に携わっていると、グループ会社内でルールが統一されていないという企業は非常に多いです。その大きな要因としては営業力の強化にばかり注力するあまり、経理が疎かになっているケースが多い印象です。

顧問税理士との協業による効率化対策

今回のような課題を解決するためには、コンサルタントのみならず顧問税理士の協力も必須です。顧問税理士と協力する際には、これまでの信頼関係を崩さぬようにすることが大切です。

お互いの仕事を尊重し、現状の業務をより良く効率化するための案が出るような雰囲気を作るため、今回の事例では以下の点を改善し効率化に努めました。

効率化1 グループ全体の記帳ルールを統一化

最も多くの時間を割いたのが記帳ルールの統一化です。まず、グループ全体における売上・仕入等の粗利までを発生主義で計上することにし、経費に関しては現金主義とすることに統一しました。ルールを設定する際に最も注意するべきポイントは何を基準(目的)とするかです。

●正確な経営判断ができる

●事業部門の負担を減らす(自動化できる)

今回は、上記2点をコンセプトにルールを作りました。

効率化2 グループ内取引の契約内容を精査し、全体損益の整合性が取れる事業スキームを構築

顧問税理士や弁護士協力の元、グループ内取引の契約内容の精査を行い、グループ内の全体損益の整合性が取れるよう事業スキームを構築しました。事業スキームの変更を行う場合には、顧問税理士や弁護士の協力を仰ぐことが多いです。特に経理効率化を行う場合、顧問税理士がどれだけ前向きに協力してくれるかどうかが成功の鍵となります。

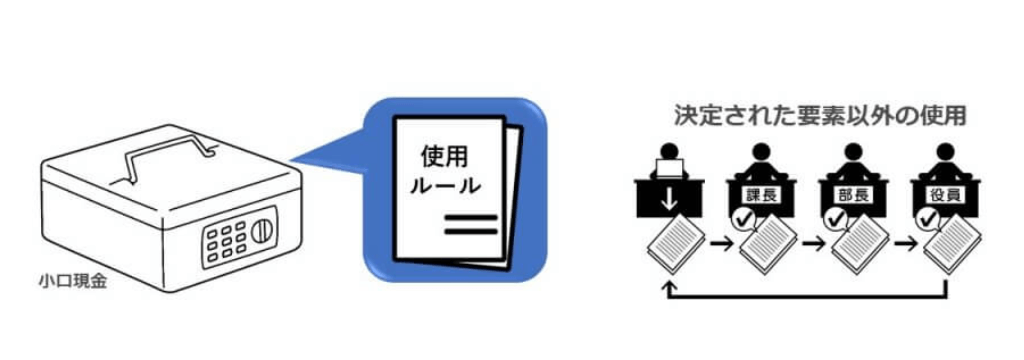

効率化3 小口現金の使用ルールを厳格化

小口現金出納帳の残高と小口現金の残高が合わないといった問題が起きないよう、小口現金の使用ルールを定めました。例外で小口現金を使用する場合には、稟議書を提出することにし、小口現金の使途を明確にしました。

効率化4 グループ全体の資金繰り表を作成

グループ会社間で横行していた資金のやり取りを是正、明確化するためにグループ全体の資金繰り表を作成しました。 貸付金・借入金を明らかにすることで、通帳内容と取引履歴がリンクするようにしました。

要望をクリアし、クリーンな会計が実現

今回の事例では、ヒアリングの際に先方から

「毎月の試算表を出せるようにしてほしい」

「四半期ごとに納税予測ができるようにしてほしい」

「本部で店舗管理(売上・在庫など)をしたい」

といった要望がありましたが、全て解決することができました。

また、会計において不明瞭であった部分が明確化し、税務・会計がこれまで以上にクリーンな企業へと生まれ変わりました。特に、今回の効率化事例では使途不明金の解決には時間を要しました。しかし、使途不明金には必ず原因があります。時間を掛けて少しずつ原因を究明していくことで、解決策を導き出すことが可能です。どうすれば良いかわからない時には、私たちのような専門家に聞くのが近道です。

今回の経理効率化にかかった期間は次のようになります。ヒアリング、課題抽出、それと並行して業務フローの作成に約半年。問題解決に向けた効率化支援に約半年。合計で1年ほどのコンサルティングとなりました。

お客様からは「グループ全体での損益が分かるようになったため、経営判断の材料が増えた」、「各社での通帳の行き来がなくなり、どの会社がどれだけ儲かったかがわかるようになった」とお言葉をいただきました。

今回の事例を通し、

・「経理の実務」に強い専門家

・「業務の整理」に強い専門家

・「会計の問題解決」に強い専門家

・事業スキームまで入り込める経験値

・外部顧問との協力体制を依頼して、クライアントの問題解決ファーストで動ける行動力

これら全てを包含したチームで動けることがTOMAの強みです。経理に関することであればどんなことでも、お気軽にご相談ください。

今回紹介した経理の効率化に関するサービスの詳細はこちらになります。また、TOMAでは定期的にIT・業務改善に関するメールマガジンを定期的に配信しております。こちらもぜひご登録ください。