目次

義務化対応の第一歩は、取引書類の“棚卸” から。今よりも将来を見据えた目線・思考で始めよう!

令和6年1月1日から「電子帳簿保存法(以下、電帳法)」により電子取引のデータ保存が義務化されますが、まず着手すべきは発行・受領書類の“棚卸” です。

授受方法や件数、現在の保存方法といった取引書類の全容を把握することで、義務化対応の方針や実行するためのフローをより具体的にイメージできます。「年末までに…」という暫定対応というよりも、将来に向けた業務効率化を実現するうえでも、この“棚卸” は必要不可欠な作業になります。

電子保存書類の区分について

「電帳法」は、帳簿や決算書、請求書など国税関係帳簿・書類を、一定の条件を満たして電子化して保存することを認める法律です。

その基礎知識として、また“棚卸”を行ううえでも知っておくべきなのが、電帳法の3つの保存区分(下記、取引書類の保存区分➀➁➂)で、それぞれ認められている保存方法が異なります。

中でも注意すべきポイントは、これまで宥恕(ゆうじょ)期間中は紙での保存が認められていた電子取引情報(下記、取引書類の保存区分➂)のデータ保存が義務化されることです。

“棚卸” を行う際の確認項目

取引書類、請求書、領収書など、どのような種類の取引書類があるか?※取引書類ごとに以下の項目を確認!

・授受方法 取引先ごとに何で受け取っているのか?(PDF/EDI/クラウドサービス/FAX等)

・保存方法/場所 受け取ったものはどこにどのように保存しているのか?

・件数 月間・年間でどのくらいの取引書類の件数があるのか?

取引書類の保存区分

➀電子帳簿等保存会計ソフト等で作成した帳簿・決算関係書類等

➡会計システム等があればすぐに電子化が可能

➁スキャナ保存

紙で受領・作成した請求書・領収書・納品書・見積書等

➡スキャンして電子化・ペーパーレス化を実現

➂電子取引保存

電子的に受領した取引情報

➡電子データでの保存が義務化

※メール添付・Web ダウンロード

「電帳法」で定められた電子データの保存要件

取引書類を紙ではなく電子データで保存することは、書類の保存場所を削減でき、整理がしやすくなるなど企業にとって多くのメリットがあり、生産性向上を図る上でとても有効です。ただし、「電帳法」では、電子データで保存する際の要件がいくつか定められています。

下記❷と❸に関しては、税務調査時のみならず企業自身での確認に欠かせません。そして「電帳法」対応への重要なポイントとなる要件は、❶の「検索機能」と❹の「データの真実性」の確保になります。業務の中でこれらの要件を満たし、法対応と生産性向上を両立させた環境を構築するためには、すぐにではなくとも将来的にシステムを導入した運用フローの構築が必要だと考えます。

電子データ保存の要件

❶検索機能の確保

・取引データの種類ごとに取引年月日、取引金額、取引先で検索できること

・日付または金額に関わる記録項目を範囲指定して条件を設定できること

・二以上の任意の記録項目を組み合わせて条件を設定できること(and 検索)

❷関連書類の備え付け

・自社開発の場合はシステム概要書類

❸見読性の確保

・ディスプレイ、プリンタの備え付け

・整然とした形式、明瞭な状態で、速やかに出力

❹データの真実性の確保

・タイムスタンプが付された後の授受

・授受後営業日以内にタイムスタンプを付す

・訂正削除を行った記録が残るシステム又は訂正削除されないシステムを利用

・訂正削除の防止に関する事務処理規程の備え付け

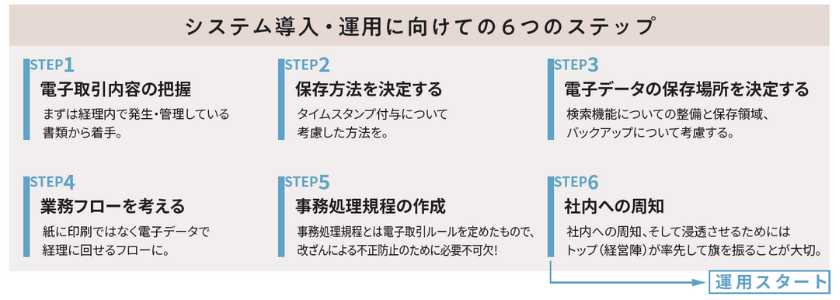

システム導入から運用開始までのステップは次の6つになります。

時代に即した業務フロー・システムの構築を

電子化・ペーパーレス化の波に乗り遅れないためにも、企業として継続的な運用フローを確立していくことはとても重要なことです。暫定的にでもはじめたい、また長期的視野で対応をはじめたいという方はぜひTOMAの電子帳簿保存法対応コンサルティングをご利用ください。