※本記事は2021年時点の内容となります。2022年の内容に関しましては以下の記事をご覧ください。

2021年12月10日、自民党・公明党の連名による「令和4年度税制改正大綱」が公表されました。2022年1月1日から電子取引の電子保存が義務化されることに加え、2023年10月にはインボイス制度の導入も控えています。

今回の税制改正大綱では、タイムスタンプに関する要件、移行にかかる宥恕(ゆうじょ)措置が新たに追加発表されました。 電子取引の義務化が直近に迫る中、電子帳簿保存法のおさらいと、今回の税制改正の内容を解説したいと思います。

目次

ついに施行される電子取引の義務化

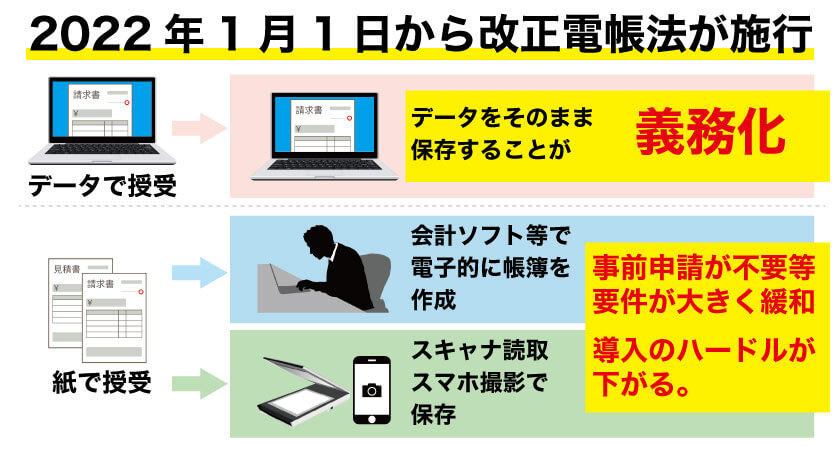

2022年1月1日から改正電子帳簿法が施行されます。 1月1日以降は電子データで授受した請求書や領収書を紙に出力して保存することは禁止され、データでの保存が義務付けられますが、皆様の企業では準備は整っているでしょうか。

紙で授受した国税関係書類もスキャナでの読み取りやスマホ撮影した画像でデータ化し保存すれば原本は破棄しても構いません。 会計ソフトに手入力で転記した後に、ファイリングする手間、保管場所の確保などが必要なくなり、業務の効率化、コスト削減が期待できます。

「電子帳簿保存法は聞いたことがあるけど、全く準備が整っていない」 「税理士先生に相談しても、はっきりとした回答が得られない」 「何から準備すればいいか…」

という経営者、経理担当者のために、まずは改正される電子帳簿保存法についてかんたんにおさらいしたいと思います。

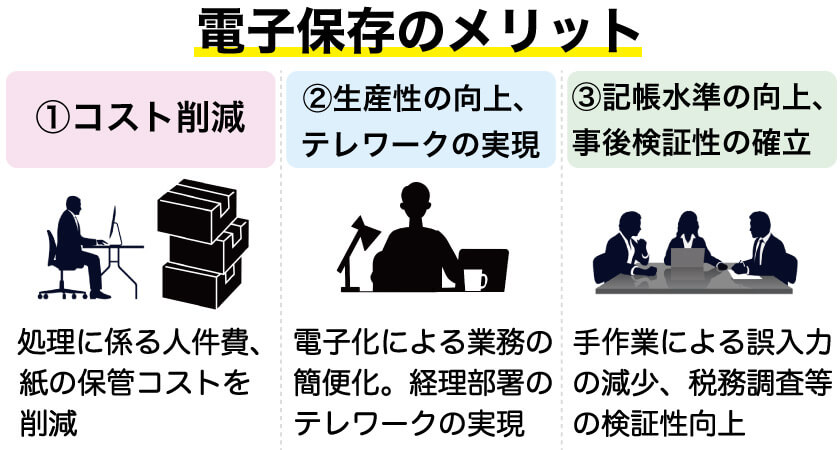

電子帳簿保存法とは、電子計算機(=パソコン)を使用して、国税関係帳簿書類を保存することに関する法律です。電子保存することでさまざまなメリットがあります。

①コスト削減

紙での保存の場合、毎年ダンボール何十箱分にもなる国税関係帳簿や書類を7年間(最長で10年間)保存しなければなりません。 電子帳簿保存が可能になれば、保存場所の確保がなくなり、コスト削減が期待できます。

②生産性の向上、テレワークの実現

電子帳簿保存に取り組み、業務フローを構築するまでには多大な労力を要するかもしれませんが、一度、電子化してしまえば圧倒的に業務が簡潔になり、生産性が向上するでしょう。

現状、紙での保存は原本を経理担当者が管理、維持することになります。 そのため経理担当者は必ず出社する必要があり、「他部署はテレワークができても、経理はテレワークができない」という誤った定説が蔓延しているようです。 しかし、電子化によって経理のテレワークを実現させている企業は実際に存在しています。 経理のテレワークは「できない」ではなく「やろうとしていない」が正しい表現なのです。

③記帳水準の向上、事後検証可能性の確立

改ざんできない方法での帳簿保存によって記帳水準を格段に向上させることができるほか、手作業による誤入力のリスクを回避できます。 また、過去の資料を検索する必要が発生した際も段ボールから資料を取り出し探す必要がなくなり、PCでかんたんに検索することが可能です。

では、電子取引で授受するデータにはどんなものがあるのでしょうか。

【電子メール】

注文書・領収書などメールに記載されている情報です。 メールに注文書や領収書などが添付されている場合は添付ファイルのみを保存すれば問題ありません。 ※値引きの理由などがメール本文に記載されている場合は、メールも保存する必要があります。電子メールの保存については、内部統制の観点から定期的にバックアップをお薦めします。

【クラウドサービス】

クラウドを通して請求書等のデータを授受する場合は電子取引に該当します。

【スマホアプリ決済】

アプリ提供事業者から利用明細等を受領する行為も電子取引に該当します。 個人のスマホで決裁した場合は、画面をスクリーンショットで保存すれば問題ありません。

【従業員の立替経費】

従業員が会社の経費を立て替え、その領収書が電子データだった場合、電子取引として扱う必要があります。

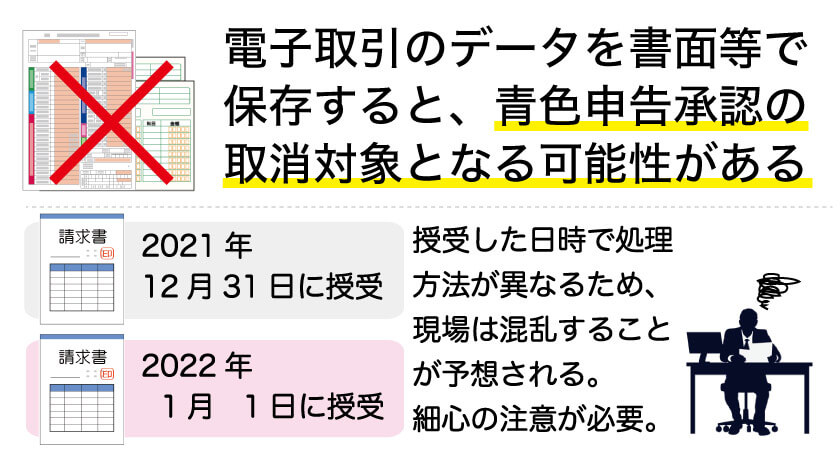

以上の電子取引におけるデータは、2022年1月1日から、紙での保存が原則禁止となります。 所得税・法人税法において、データを書面等に出力して保存すると、青色申告承認の取消対象となる可能性もあるため注意が必要です。

また、課税期間内に2022年1月1日を迎える場合、同日以後に行う電子取引は新しい要件に従って保存しなければなりません。 令和3年12月31日までに授受した注文書や請求書は、令和4年1月1日以降に保存する場合であっても、これまでの要件で保存する必要があります。 電子化が進んでいない場合、開始当初は現場が混乱する可能性が高いため、処理フローの構築が急務と言えるでしょう。

電子取引情報の真実性や可視性を確保するための保存要件

改正後は、書面での保存ができなくなるため、真実性や可視性を確保するため、以下の要件が定められています。

要件1:電子計算機処理システムの概要を記載した書類の備付け

要件2:見読可能装置(ディスプレイ・プリンター)の備付け

要件3:検索機能の確保

また、保存の際には次のいずれかの措置が必要です。

【1】 タイムスタンプが付された後の授受。

【2】 速やかに(7営業日以内)タイムスタンプを付す。

※ 取引情報の授受から当該記録事項にタイムスタンプを付すまでの事務処理規程を定めている場合は、処理の経過後速やかに付す。(2ヶ月+7営業日以内)

【3】 データの訂正削除を行った場合、その記録が残るシステム、または訂正削除ができないシステムを利用する。

【4】 訂正削除の防止に関する事務処理規程を備え付ける。

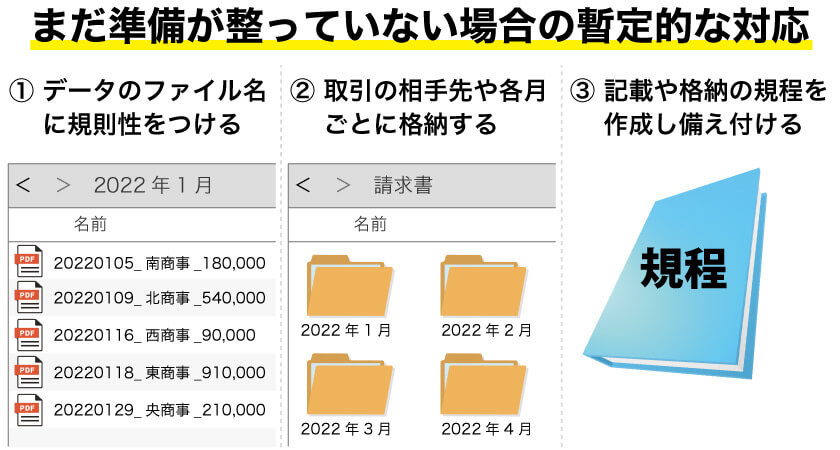

電子帳簿保存に対応していないシステムを利用している場合も、一定のルールを遵守することで今あるシステムで要件を満たすことができます。 まだ電子帳簿保存に取り組んでいない企業にとっては、以下が暫定的な対応となります。

【保存要件】

要件1:取引情報のデータのファイル名に、規則性をつける。

要件2:「取引の相手先」や「各月」など決めたフォルダに格納して保存する

要件3:記載や格納の規程(マニュアル)を作成し備え付ける。

【検索要件】

範囲指定、および2以上の任意の記録項目を組み合わせて検索できる機能が備わっているエクセル等の表計算ソフトに、取引データに係る①取引年月日、②取引金額、③取引先の情報を入力して一覧表を作成する。

データ上の数値は改ざんのリスクがあります。 そのため、データを改ざんできないよう、訂正又は削除の履歴が残るシステムを利用することも要件として定められています。

【改ざん防止要件】

要件1:物理的に訂正・削除ができない仕様とされている。

要件2:訂正または削除を行った場合に、訂正・削除前のデータが保存され、検索・閲覧・出力ができる。

要件3:クラウドサービスに取引情報を保存する場合、利用者側では訂正削除できない、また訂正削除の履歴が全て残る。

最後に、取引情報を保存したデータの検索要件も定められています。

【検索要件】

要件1:取引年月日、取引金額、取引先を検索条件として設定できる。

要件2:日付・金額は、範囲を指定して検索できる。

要件3:2つ以上の任意の記録項目を組み合わせて検索できる。

以上が昨年、令和3年度税制改正で発表された電子帳簿保存に関する内容です。解説や要件については、こちらのブログで詳しく解説していますので、ご参考ください。

令和4年度税制改正大綱の内容について

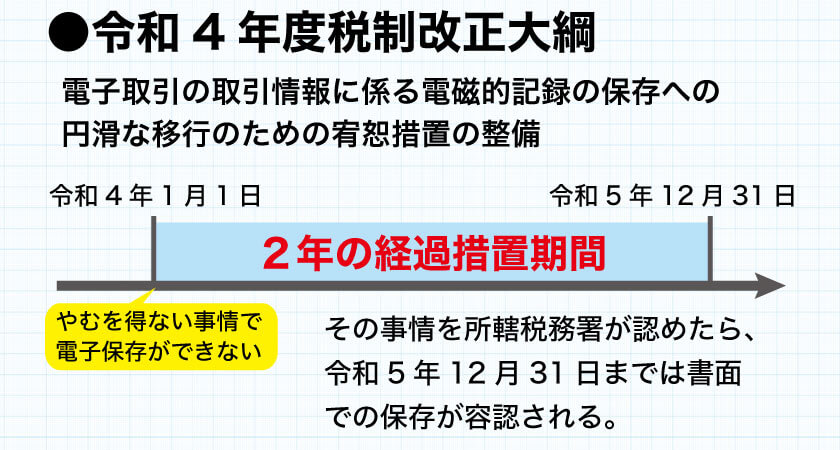

今回発表された税制改正大綱では、電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備が発表されました。

電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存することができなかったことについて、やむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示または提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる。

(注1)上記の改正は、令和4年1月1日以後に行う電子取引の取引情報について適用する。

(注2)上記の電子取引の取引情報に係る電磁的記録の出力書面等を保存している場合における当該電磁的記録の保存に関する上記の措置の適用については、当該電磁的記録の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から納税地などの所轄税務署長への手続きを要せずその出力書面等による保存を可能とするよう、運用上、適切に配慮することとする。

出典:令和4年度税制改正大綱 https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf

かんたんに説明すると、電子取引の保存要件がやむを得ない事情によって満たすことができず、その事情を所轄税務署が認めた場合は、令和5年12月31日までの間は書面での保存を容認するという内容です。ただし、税務署が必要な書類の提出を求めた際には応じられるようにしなければなりません。

やむを得ない事情に関する事例はまだ発表されていませんが、よりスムーズな電子化への移行に対する経過措置が与えられたのは大きなポイントです。

まだ未対策なら税制改正に向け今すぐ動き出しましょう!

電子帳簿保存法の相談を受けていると、同法への対応は二極化していると感じます。電子化に以前から取り組み準備万端の企業と、全く準備が整っていない企業です。これは小規模事業者だから遅れているといった企業規模は関係ありません。

むしろ、企業規模が大きくなるほど部署ごと独立した管理体制になっていて、請求書などの受領形式がバラバラということが多いです。それぞれの部署で請求書の受領形式に決まりがあり一元化するのが難しかったり、稟議に時間がかかるためにシステムを変更するのに大変な労力が必要で電子保存に二の足を踏んでいたりといった話をよく聞きます。

二極化する理由の1つに、担当の税理士先生が電子帳簿保存法に詳しくないという側面もあるようです。企業側から会計事務所に相談をしても明確な提案や指導がされないという話も聞きます。

電子帳簿保存法は保存するシステムに精通していないと対応が困難な法律です。もちろん、電子取引に対する深い知見を持つ会計事務所もありますので一概には言えませんが、最も身近な相談者である税理士の回答に不安を覚えたら一度専門家に相談してみるのも良いでしょう。もちろん、TOMAでも随時質問は受け付けているので気になる方はお問い合わせください。

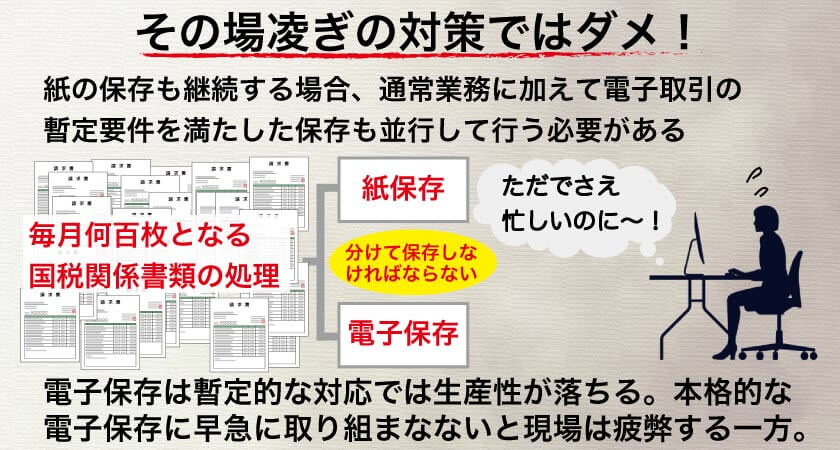

では「まだ電子化への準備が整っていない」という企業はどうすれば良いのでしょうか。 施行が間近に迫った現状では、業務フロー全体を再構築して電子保存に対応することは困難です。 そのため暫定的な対応を行い、急場を凌ぐしかありません。

対応方法は前述した通り、授受したPDFのファイル名に取引金額、年月日、取引先を入れて、指定のフォルダに保存する。 表計算ソフトに一覧表を作り、連番をファイル名につけることで検索要件に対応する。 訂正削除要件は、事務処理規程を備え付ける。 これで、義務化される電子取引には対応可能です。

今、「なるほど、これで法を犯すことはないから安全だ!」と、ホッとした経営者は注意が必要です。 毎月何百、何千となる請求書や注文書を受けるたびこの作業を続けていたら、現場は疲弊し、生産性は下がる一方でしょう。

電子保存と紙の保存が混在することは絶対に避けるべきです。 暫定的な対応をしながら紙で授受した請求書なども、スキャナ保存へ移行するなど本格的な電子保存への準備を進めましょう。 スキャナ保存対応も含めて受領する領収書や請求書はすべて電子保存対応することで一元管理、ペーパーレス化、業務の効率化、テレワーク対応が可能となります。

2023年10月施行のインボイス制度対応にも電子保存は必須!

電子保存への移行はペーパーレス化や生産性の向上といったメリットを享受するためだけに行うのではありません。 2023年10月から施行されるインボイス制度への対応に向けても電子保存は重要です。

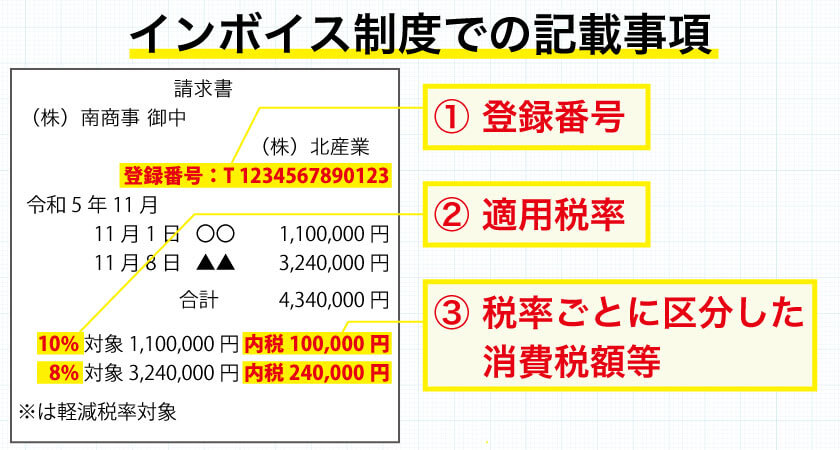

インボイスとは「適格請求書」という意味で、適用税率と税率ごとに区分した消費税額を明記することを定めた制度です。 これまでは税率と税込合計金額のみの記載であったものが、インボイス制度施行後は適用税率だけでなく、税率ごとの消費税額を明記しなければなりません。

〔現状〕

10%対象 1,100円

8%対象 1,080円

〔インボイス制度〕

10%対象 1,100円(内税100円)

8%対象 1,080円(内税80円)

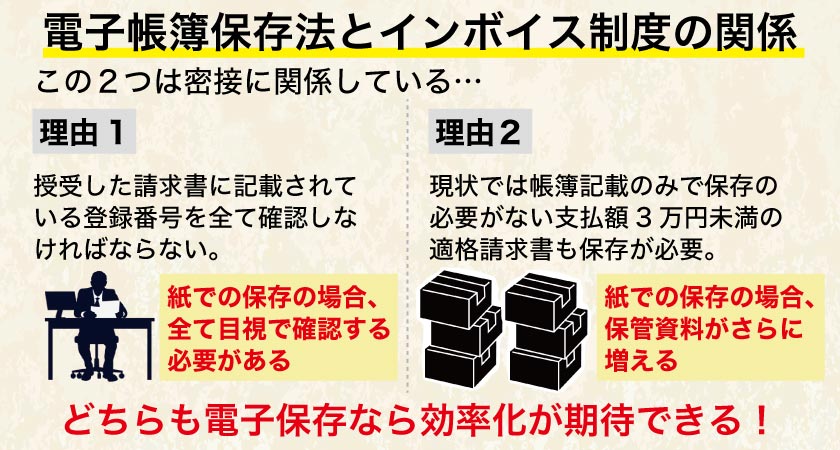

これだけ聞くと電子帳簿保存法との関係性は薄いように感じますが、インボイス制度ではもう一点、課税事業者に与えられる「T+13桁」の登録番号を記載しばければなりません。そして、受領した請求書に記載されている登録番号が正しいのかどうかを一つひとつ、全てチェックする義務が発生するのです。

紙での保存を続けていれば、これらを人が手作業でチェックすることになります。はっきり言って『全く生産性のない業務』です。

さらに、現状では支払額が3万円未満であれば帳簿に記載さえしていれば、仕入税額控除が認められています。インボイス制度施行後は3万円未満の適格請求書も保存が必要です。紙で保存している企業はこれまで以上に膨大な紙を保存することになり、生産性はさらに低下するでしょう。

電子帳簿保存法に則り請求書等の管理をしていれば、登録番号の確認作業にかかる負担は大幅に軽減できます。 そのため、電子保存とインボイス制度は個別に対応するのではなく、「生産性を高める仕組みづくり」という観点から両方セットで対応をしていくこと必要です。

法律や制度は今後さらに電子化へと舵を切ることが予想されるため、今電子化の波に乗り遅れ、紙での保存に固執している企業はさらに不採算な業務を強いられることになるでしょう。

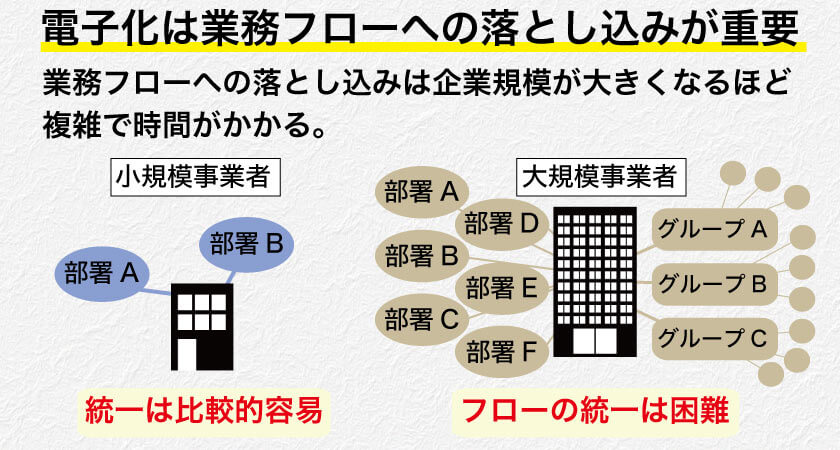

電子保存は業務フローに落とし込む事が重要

では、電子化をどのように進めていけば良いのか?これは前述した要件に従って保存することが基本ですが、業務フローを電子保存に合わせて修正しなければ本当の意味での効率化にはなりません。企業規模が大きくなればなるほど業務フローは複雑化し電子化へのハードルが高くなりますし、通常業務を行いながらの修正になるため、現場には当初相当の負担がかかるでしょう。

しかし、一度電子化が構築できれば領収書や請求書の支払承認もペーパーレスで行う事ができ、営業が外から申請できるようになったり、経理のテレワークが実現したりと大きなメリットがあります。

現場の社員は、通常の業務フローをこなしているだけ。 しかし、それが電子保存に対応しているフローが構築できれば大きな負担にはならないでしょう。

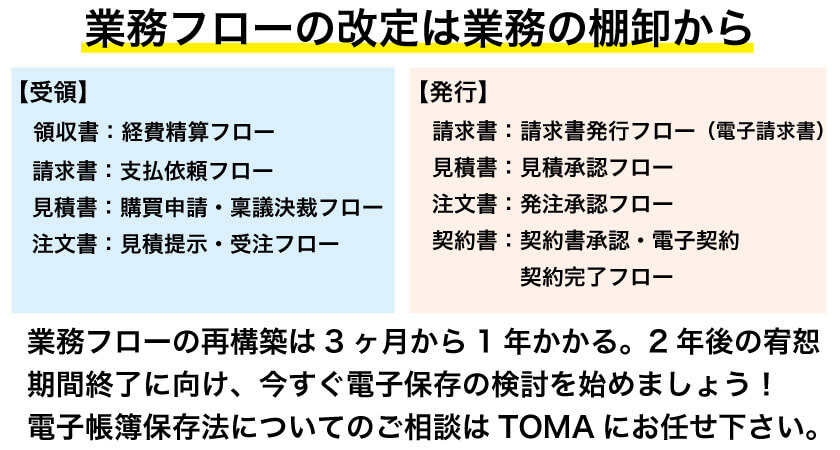

では、具体的にどうすればよいか。 新たに、業務フローの構築には業務の棚卸しが必須です。 業務全体を把握してから効率的なフローを考えなければならないため、一定の期間がかかります。 これは事業規模に比例し、早ければ3ヶ月、長ければ1年以上かかることもあるでしょう。

最後に、TOMAの事例を紹介すると、4年前から本格的なペーパーレス化に取り組んできました。 国税関係書類については、ようやく業務フローの中で電子保存が可能な仕組みが構築できる段階になりました。 我々は先駆者として、手探りでシステムを構築してきたので4年の歳月がかかりましたが、その分、ノウハウも十二分に蓄えています。

令和4年度税制改正大綱では、電子取引の電子保存義務化について、2年の猶予期間が設けられましたが、すぐに着手しなければ効率的な電子保存は不可能です。電子帳簿保存に対して真剣に取り組みたい、しかし自社だけでは不安があるという場合はぜひ我々にご相談ください。