※注:2022年1月に施行予定の改正電子帳簿保存法への対応に関して、以下の要件に該当する場合において令和4年1月1日~令和5年12月31日までの猶予期間が設けられる見込みです。「納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認め、かつ当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合は、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる。」引用・出典:自民党「令和4年度税制改正大綱 https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf」(2021年12月10日)

令和4年(2022年)1月1日からメールやWebで受領した領収書・請求書(電子取引)は、電子帳簿保存法に対応した電子保存が義務化されます。それに先駆け、令和3年(2021年)7月16日に国税庁は保存に関する最新の取扱通達やQ&A(一問一答)を発表しました。

要件を満たしていない場合、青色申告の承認も取り消されるなど厳しい措置もあるため、経理担当者は確実に理解しておくことが重要です。今回は、令和3年(2021年)11月12日に国税庁から新たに発表された一問一答の中から特に注意すべき点をピックアップして解説したいと思います。

目次

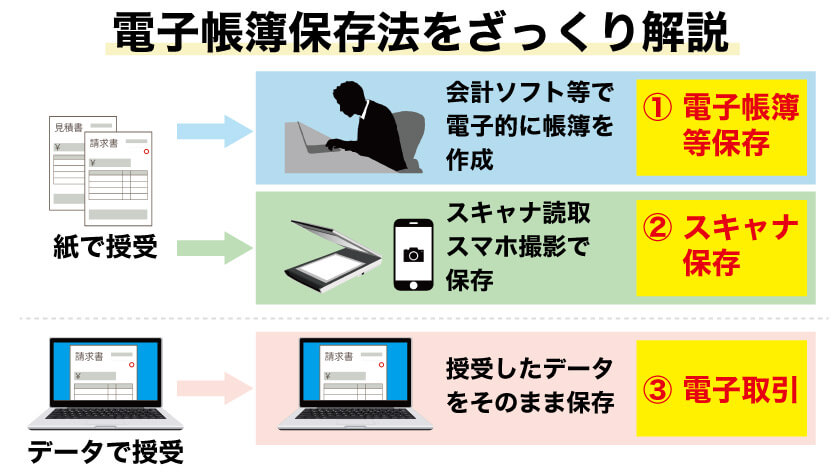

そもそも電子帳簿保存法とは?どんな改正が行われる?

追加された一問一答の解説の前に、「そもそも電子帳簿保存法とは何か?」について軽く触れたいと思います。

「電子帳簿保存法」とは日々デジタル化が進む社会を反映し、経理の電子化による生産性の向上、記帳水準の向上に資するため整備された法律です。各税法でこれまで原則紙での保存が義務付けられていた帳簿書類を、一定の要件を満たせばパソコンなどで電子保存することが可能になります。

これまでは税務署への事前承認申請が必要だったりと厳しい要件がありましたが、令和3年度の税制改正では条件がかなり緩和され導入しやすくなりました。この改正を機に、より一層のデジタル化が進むことが予想されるだけでなく、経理部署のテレワークの実現、紙書類の保管場所の確保の不要などさまざまなメリットが享受できるようになります。

令和3年度の税制改正の全体像について、詳しく知りたい方はこちらを参照ください。

では、電子取引について、具体的に今回追記された一問一答を見ていきましょう。

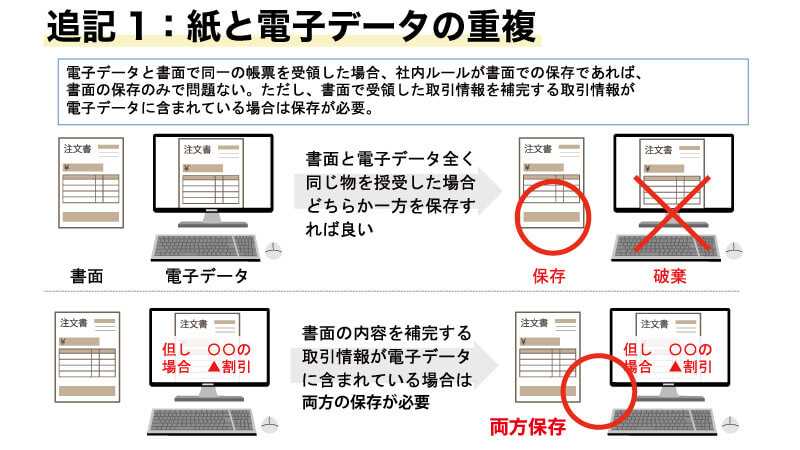

追記1:紙と電子データの重複

質問

電子取引で受け取った取引情報について、同じ内容のものを書面でも受領した場合、社内では書面を正本として取り扱うことを決めています。電子データも保存しておく必要がありますか。

回答

電子データと書面の内容が同一であり、書面を正本として取り扱うことを自社内等で取り決めている場合には、当該書面の保存のみでも問題ありません。 ただし、書面で受領した取引情報を補完するような取引情報が電子データに含まれているなど、内容が同一でない場合は保存が必要になります。

解説

通常、取引において請求書は一つです。 正本・副本がある場合は正本を保存すれば問題ありません。 ただし、書面で受領した取引情報に加え、その詳細をメール本文で補足している場合、正本である書面の保存に加え、電子データの保存も必要です

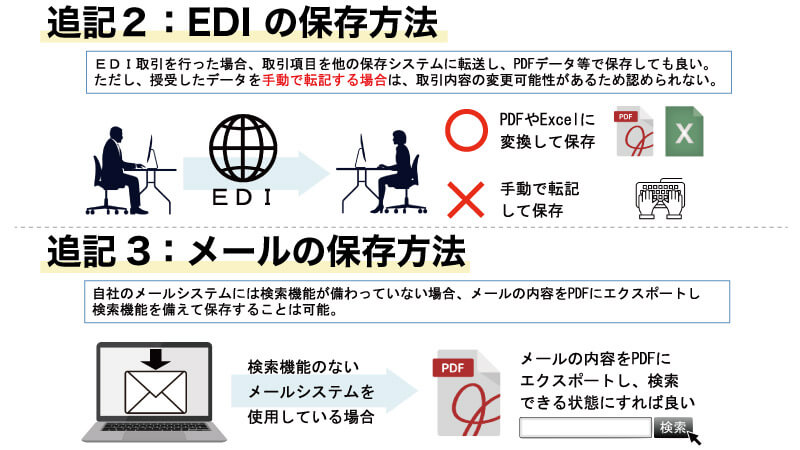

追記2:EDI の保存方法

質問

EDI取引を行った場合、取引データそのものを保存する必要があるでしょうか。 それともEDI取引項目を他の保存システムに転送し、PDFデータ等で保存することも可能でしょうか。

回答

データそのものに限らず、当該EDIデータについて、取引内容が変更されるおそれのない合理的な方法により編集されたデータであれば保存可能です。

解説

電子取引を行った場合、当該電子取引の取引情報に係る電磁的記録を保存しなければなりません。 しかし、必ずしも相手方とやり取りしたデータだけしか保存が認められないわけではありません。

例えば、EDIの取引データをXMLデータでやり取りしていたとします。 そのデータを一覧表としてエクセル形式に変換して保存する場合、取引内容が変更される恐れがない合理的な方法と考えられるため、エクセル形式のデータ保存も認められます。

しかし、授受したデータを手動で転記しデータを作成する場合は、取引内容の変更可能性があるため、認められません。

追記3:メールの保存方法

質問

自社のメールシステムでは、受領した取引情報に係る電子データについて検索機能を備えることができません。その場合、メールの内容をPDFにエクスポートし、検索機能を備えて保存することは認められますか。

回答

認められます。

解説

当該メールに含まれる取引情報が失われなければ、メールの内容をPDF等にエクスポートするなど合理的な方法で保存することは問題ありません。

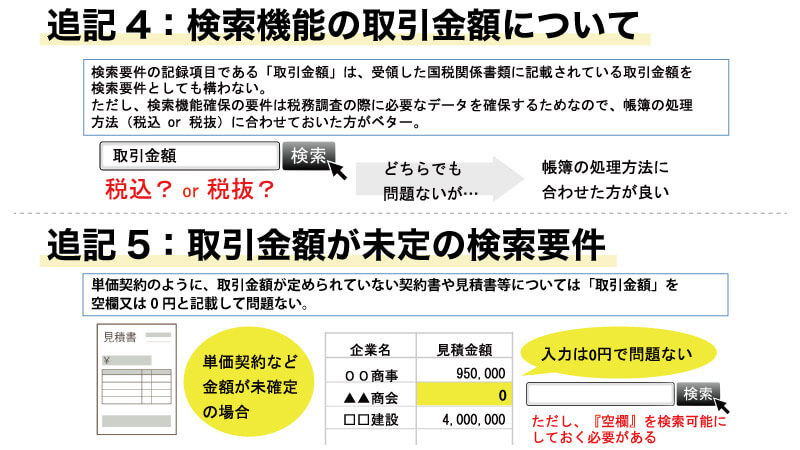

追記4:検索機能の取引金額について

質問

検索要件の記録項目である「取引金額」は税抜、税込どちらとすべきでしょうか。

回答

帳簿の処理方法(税込経理/税抜経理)に合わせるべきですが、受領した国税関係書類に記載されている取引金額を検索要件の記録項目としても差し支えありません。

解説

検索機能確保の要件は、税務調査の際に必要なデータを確認できること、調査の効率性の確保のために設けられています。 また、税務調査では帳簿の確認を基本とし、帳簿に関連する書類や取引情報の確認を行っていくため基本的には帳簿と同じ金額で検索できるようにしておくべきです。 しかし、受領した国税関係書類に記載されている金額を記録項目としても問題はありません。

追記5:取引金額が定められていない場合の検索要件

質問

例えば単価契約のように、取引金額が定められていない契約書や見積書等については、検索要件における「取引金額」をどのように設定すべきでしょうか。

回答

記載すべき金額がない書類については、「取引金額」を空欄、又は0円と記載して差し支えありません。 ただし、空欄とする場合でも空欄を対象として検索できるようにしておく必要があります。

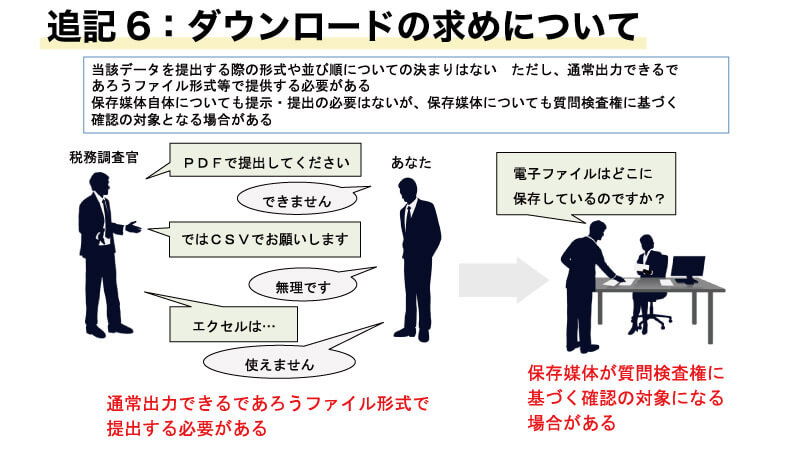

追記6:ダウンロードの求めについて

質問

「ダウンロードの求め」に応じられるようにしておく場合、当該データを提出する際の形式や並び順について決まりはありますか。 また、保存媒体自体についても提示・提出の必要はあるのでしょうか。

回答

税務調査の際に税務職員が確認可能な状態で提供されれば、形式や並び順は問いません。 しかし、通常出力できるであろうファイル形式等で提供する必要があります。 また、「ダウンロードの求め」に応じられるようにしておく場合には、保存媒体の提示・提出に応じられるようにしておくことまでは定められていません。 しかし、その保存媒体についても、質問検査権に基づく確認の対象となる場合があります。

解説

データのダウンロードを求める際に、通常出力が可能な範囲で税務職員が出力形式を指定することもあります。 しかし、出力可能な形式でダウンロードを求めたにも関わらず、検索性等に劣るそれ以外の形式で提出された場合は、ダウンロードの求めに応じることができるようにしていたことにはなりません。

保存要件を充足するためには、通常出力できるであろうファイル形式等で提供する必要がありますが、その内容について並び順等に関する統一的な決まりはありません。 なお、「ダウンロードの求め」は保存媒体自体の提示・提出までを求めるものではありませんが、税務調査の際には、質問検査権に基づき、保存媒体の確認を行う場合もあるので、注意が必要です。

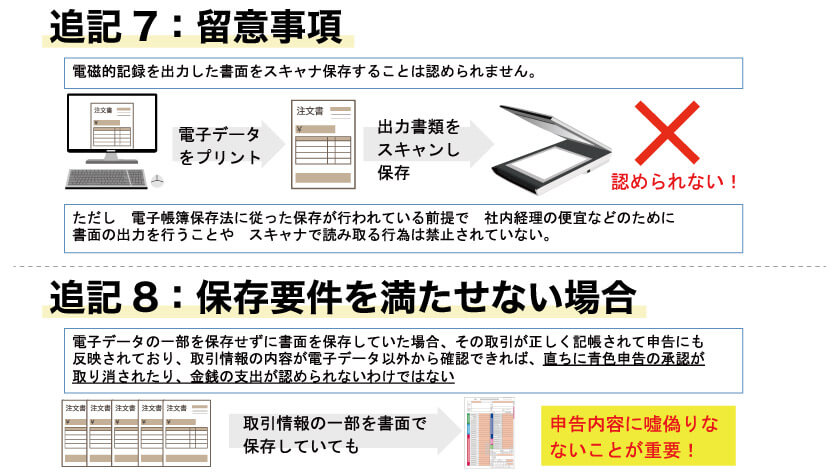

追記7:留意事項

質問

電子取引の取引情報に係る電磁的記録について、一度出力して書面にしたものを、スキャナ保存することは認められますか。

回答

電子取引の取引情報に係る電磁的記録を出力した書面について、スキャナ保存することは認められません。

解説

令和3年度税制改正では、税務手続の電子化を進める上での電子取引を重視しています。そのため、他者から受領した電子データとの同一性が十分に確保できることが重要です。出力書面等による保存措置は真実性の確保ができないため、令和3年度税制改正では廃止されました。

出力書面による保存自体が電子帳簿保存法上の保存方法とならないため、出力書面をスキャナ保存することも電子帳簿保存法上の保存方法としては認められません。

ただし、電子帳簿保存法に従った電子データの保存が適切に行われている前提で、各納税者が社内経理の便宜などのために書面への出力を行うことや、スキャナで読み取る行為自体が禁止されているわけではありません。

追記8:【電子取引関係】問42の補足

質問

電子取引の取引情報に係る電磁的記録について保存要件を満たして保存できないため、全て書面等に出力して保存していますが、これでは保存義務を果たしていることにはならないため青色申告の承認が取り消されてしまうのでしょうか。また、その電磁的記録や書面等は税務調査においてどのように取り扱われるのでしょうか。

回答

令和4年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。

したがって、災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となります。 青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出にふさわしくないかどうかを検討した上で判断します。

また、その電磁的記録を要件に従って保存していない場合や、その電磁的記録を出力した書 面等を保存している場合については、国税関係書類以外の書類とみなされません。ただし、その申告内容の適正性については、税務調査において、納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することになります。

補足説明

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。

これらの取扱いについては、従来と同様に、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できることが重視されます。

それ以外に特段の事由が無い場合には、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりすることはありません。

電子帳簿保存法に関する情報収集はTOMAにお任せください

令和3年度税制改正の施行まであと1ヶ月あまり。 万全の体制を整えて令和4年1月1日を迎えましょう。 TOMAでは、最初の電子帳簿保存法が施行された当初から、電子帳簿保存に関するサポートを続けてきたプロフェッショナル集団です。

過去の導入事例・お客様レポートはこちら

実際に電子化に取り組もうと思っていても、自社の規程やシステムの関係上、本当に実施できるのかどうか、法要件を満たした効率的な運用にするには、条文や通達を読んでもなかなかわからないもの。

どんな些細な相談でも構いません。TOMAはお客様のシステムに合わせたアドバイスを行います。セミナーや資料請求も随時受け付けておりますので電子帳簿保存法の最終チェックとしてぜひご利用下さい。ご相談はこちらよりお願い致します。

参考サイト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf