事業再構築補助金と資本金との関係

新型コロナウィルス感染症の影響で、多くの事業者に甚大な影響が生じており、先の見えない状況が続いています。各種の補助金や助成金など、資金繰りに関するサポートを目的とした制度も様々なものが打ちだされており、既にご利用されている事業者の方も多数いらっしゃるかと存じます。

こうした補助金に関する注意点のひとつとして、「資本金」の問題があるのをご存じでしょうか。補助金の中でも、注目を浴びている事業再構築補助金については、資本金の額によって受給の可否や支給額が異なります。

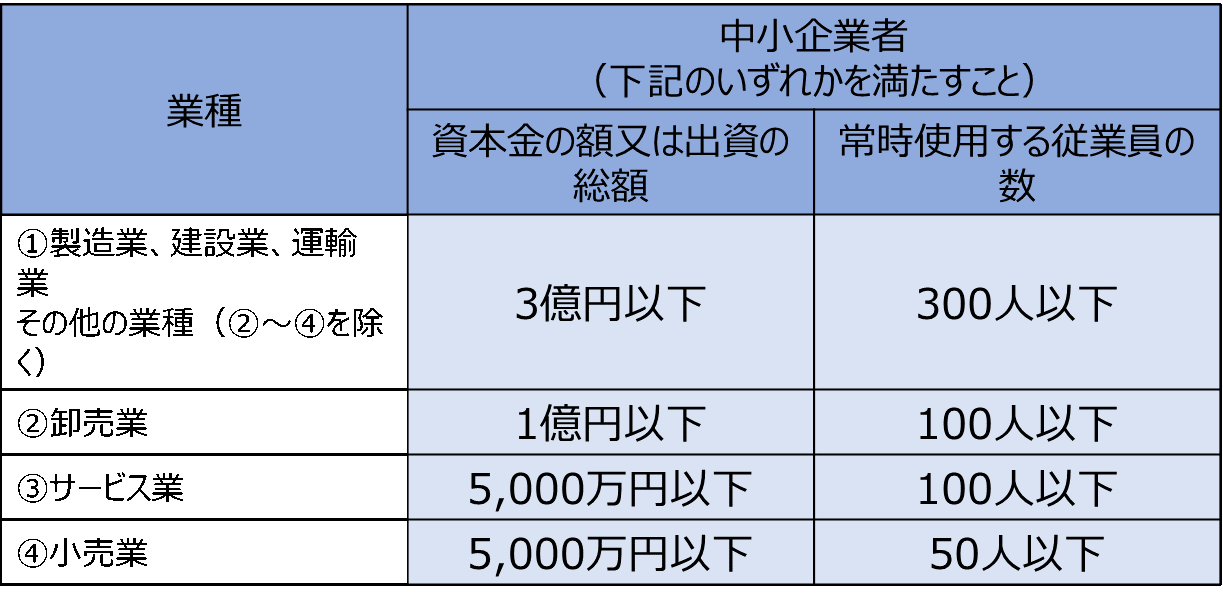

※中小企業の定義

中小企業基本法では中小企業者の範囲を次の表のように規定しています。

また、中小企業基本法の中小企業者の範囲は、個別の中小企業施策における基本的な政策対象の範囲を定めた「原則」であり、各法律や支援制度における「中小企業者」の定義と異なることがあります(下記の例をご覧ください)ので、法律の所管担当や補助金等の各窓口にご確認ください。

具体的な数字の例でいうと、サービス業を行い、資本金が5,000万円、従業員が100人を超えるような事業者の方は、上記の中小企業の要件にはあてはまりません。

このように、資本金の額により助成の要件に影響が出てしまうことを懸念される事業者の方から、「資本金の額の減少を行いたい」といったようなご相談が増えてきております。

減資とは

減資とは、端的にいうと、資本金を減少させる手続きのことです。

会社は、株主から集めた資金を運用して経済活動を行っていきます。株主から集めた資金のことを「資本金」といいます。そして減資は、この集めた資本金を減少させる手続きです。

減資を行う主な目的は「欠損の補填による経営立て直し」「株主への財産の払い戻し」「節税・税制優遇措置の適用」「その他中小企業政策の適用」の4つがあります。

最近ニュースになっている毎日新聞、スカイマーク、JTBなどの大手企業の減資は、もっぱら中小企業の税制優遇措置の適用のためといわれています。

減資には、株主に対して出資金額を配当する「有償減資」と、欠損の填補などのための「無償減資」、の2種類があります。

有償減資と無償減資について

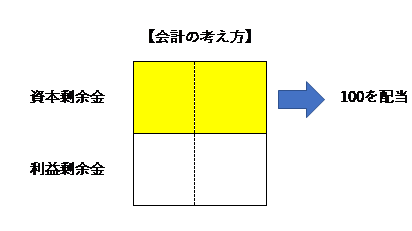

有償減資とは、①資本金の減少と②それに伴って増加するその他資本剰余金を財源とする剰余金の配当という個別の手続きを合わせて行うことです。結果的に、株主に対して出資金額が配当されることになります。

有償減資のメリットとしては、配当が行うことができる点ですが、デメリットとしましては、会社の財産が減少する点があります。

一方、無償減資とは、資本金を資本準備金やその他資本剰余金に振り替える方法と、貸借対照表上の利益剰余金がマイナスになっている場合に、欠損の補填として資本金を充当する方法があります。この無償減資をした場合には、株主に対して配当されることはありません。

無償減資のメリットは、経営の立て直しができることと節税ができる点ですが、デメリットとしましては、信用力が低下する恐れがある点があります。

注意しなければならないのは、減資の手続きは資本金を減少させるための手続きであるため、減資手続によって株式数が減少するということではないということです。会社法においては、「株式」と「資本」の関係は切り離されています。もし、株式数も減少させたい場合は、株式併合あるいは自己株式の取得・消却という手続きを合わせて行う必要があります。

また、税務上では、無償減資か有償減資にするかによっても大きな違いがありますので、慎重な判断が必要です。

税制上のことのみならず、株主や取引先、金融機関との関係など、大局的に判断する必要がありますので、税務・経営の専門家に相談するのがよいでしょう。

減資手続きのポイント

1)減資の決議要件

減資は、株主への影響が大きいため、原則として株主総会の特別決議が必要となります(会社法447条1項、309条2項)。

この株主総会では、以下の事項を決定する必要があります(会社法447条1項)

・減少する資本金の額

・減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

・資本金の額の減少が効力を生ずる日

例外的に以下の2つの場合には、株主総会の特別決議によらずに資本金を減少することができます。

①株式の発行と同時に資本金の額を減少させる場合に、効力発生日後の資本金の額が効力発生日前の資本金の額を下回らないとき

→取締役会設置会社では取締役会決議、取締役会を置かない会社では取締役の決定

②定時株主総会で欠損填補に充てる場合(減少する資本金が、定時株主総会における欠損の額を超えない場合)

→株主総会の普通決議

2)債権者保護手続き

減資をするときには、原則として債権者保護手続きをしなければなりません(一定の例外あり449条1項但し書き)。

債権者保護手続きとして、官報での公告と債権者への個別催告を行います。なお、電子公告や日刊紙への掲載など、官報掲載以外の公告方法を定めている株式会社の場合は、官報での公告のほかに電子公告や日刊紙での公告をすることによって、債権者への個別催告を省略することができます。

この債権者保護手続きでは、債権者が異議を述べることができる期間を1か月以上設けなければならないとされており、減資の手続きは必ず1か月以上の期間を要することになるので注意が必要です。

3)効力発生時期

資本金の額の減少の効力発生時期は、株主総会の決議等で定められた効力発生日が原則ですが、その日までに債権者保護手続が終了していない場合は、債権者保護手続が終了したときに効力が生じます。(会449条6項)

4)登記申請

資本金の額の減少の効力発生日から2週間以内に、管轄する法務局へ変更登記申請を行います。

節税・税制優遇措置の適用とは

減資(有償減資、無償減資)を行った結果として資本金が1億円以下となった法人は、税制面で下記のように様々な優遇措置を受ける事が可能となります。

〇資本金が1億円以下となった事による優遇

①法人税の軽減税率

所得金額800万円以下の部分について税率が15%に軽減されます。

②留保金課税の不適用

内部留保した金額に対して追加的に課税される制度ですが、資本金1億以下は不適用となります。

③貸倒引当金の損金算入

債権に対して一定率の引当金繰入を損金として処理する事が可能です。

④交際費の課税の特例

(イ)飲食交際費(社内交際費を除く)の50%相当額と(ロ)800万円のいずれか多い金額まで損金として処理する事が可能となります。

⑤青色欠損金の繰越控除

中小法人等は所得金額の全額に対して繰越欠損金を充当する事が可能です。

資本金が1億円超の法人等は所得金額の一定割合までしか充当することが出来ません。

この一定割合は段階的に引き下げられ、平成30年4月1日以降開始の事業年度以降は50%です。

⑥欠損金の繰戻しによる還付

申告年度に欠損金額が生じた場合において、その欠損金を、その事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻して、前年に支払った法人税を取り戻す制度です。(現在は新型コロナ税特法により対象範囲が10億円以下の法人まで拡大中)

⑦中小企業者等の減価償却資産の特例

取得価額が30万円未満である減価償却資産を取得し事業の用に供した場合には、年間300万円を上限として、取得価額相当額全額を損金の額に算入する事が可能です。

⑧外形標準課税の不適用

外形標準課税は事業税の一部で、所得割に加え、給与や、利息、家賃などの支払額に対して課される付加価値割と、資本金等に対して課される資本割が課される税金です。

減資により資本金が1億円となる場合には、所得割のみとなります。

⑨税額控除、特別償却等

(1)所得拡大税制

資本金1億円以下の法人については、適用要件は簡素化

(2)研究開発税制

中小企業技術基盤強化税制の適用が可能

(3)経営強化税制

特定経営力向上設備等の取得価額の7%相当額の税額控除もしくは全額を即時償却とする事が可能。(資本金3,000万円以下の法人については10%の税額控除)

※大規模法人の100%子会社は自社の資本金が1億円以下であっても適用出来ない優遇が多数ございますのでご注意ください。

減資の注意点

(1)無償減資の注意点

また、地方税の均等割については、有償減資、欠損填補を目的とした無償減資以外の場合は均等割の削減には繋がらない点注意が必要です。(平成27年度税制改正)

(2)有償減資の注意点

有償減資を行う際には、法人側での源泉徴収義務及び株主側でのみなし配当について想定外の課税が発生する事があり、納税に備えた準備が必要となります。

これは会計と税務上で減資の捉え方が異なる事から生じます。

資本剰余金を財源とした分配→資本の払い戻し

利益剰余金を財源とし分配→配当

会計上では、有償減資は「資本金減少」+「資本剰余金の配当」として考えられます。

一方で、税務上においては、「資本剰余金の配当」+「利益剰余金の配当」として考えられ、利益剰余金部分から分配については株主側の配当所得及び法人側での源泉徴収義務が発生します。

上記の事から株主側の立場としては、減資により自身が出資した資本金が返還されるのみでなく、出資した資本金と法人が蓄積した利益が混在して返還されるという事を認識する必要があります。

減資により中小企業となることで優遇措置を受ける事が可能ですが、減資の方法によっては株主に対して多額の納税が発生する事ため減資は会社法のみでなく、税務の視点でもあらかじめ事前準備をした上で実行しましょう。

今後を見据えた資本金の額の検討を

現在、コロナ関連で発表されている補助金のうち、事業再構築補助金を検討されている事業者の方が多く、現在の資本金額では補助金を受給できないというご相談も多々あります。

また、今回の補助金の受給だけの話ではなく、税制の優遇や、さらに先を見据えて資本金の額の減少を検討されてみてはいかがでしょうか。

TOMAグループでは、減資手続きや事業再構築補助金について、税務・会計と連携し、ワンストップで対応しております。

ご興味ある方は、是非お問い合わせください。