令和5年10月1日よりインボイス制度が開始されます。このインボイス制度の導入に伴い、国際的な取引をしている企業はどのような対応をすれば良いのでしょうか。また、国際取引の中でも、輸入消費税に係る取引は他の仕入に係る消費税とは扱いが少し異なります。ぜひ本ブログでこれらの要点をご確認ください。

今回は、国際取引があり、かつインボイス制度の対応に困っているというような会社の財務経理担当者の方向けにポイントを解説していきます。

なお、本ブログは令和4年12月現在の情報を基に作成しています。

国際取引におけるインボイス対応

インボイス制度は令和5年10月1日より開始されます。インボイス制度では、原則的に適格発行事業者は適格請求書を発行する義務があり、売り手と買い手はこの発行された適格請求書を保存(売り手は適格請求書の控えを保存)する必要があります。買い手は適格請求書の保存により仕入税額控除の適用を受けることができます。

このインボイス制度導入後、売り手又は買い手が外国法人であるような国際取引をしている適格請求書発行事業者である国内企業はどのような対応をすればよいのでしょうか。売り手又は買い手が外国法人である2つの場合に分けて解説します。

売り手が外国法人である場合

売り手が外国法人である場合、消費税法上の国外取引であれば、消費税は不課税となるため適格請求書は発行されません。つまり買い手は適格請求書の有無にかかわらず仕入税額控除を受けることはできません。

しかし、海外から外国貨物を保税地域で引き取る場合は輸入取引に該当するため、通常どおり買い手である輸入者は輸入許可書を保存しておくことで輸入消費税として仕入税額控除の適用を受けることができます。したがって、このとき買い手の内国法人には適格請求書保存等の要件はありません。

また売り手が国内での取引がある外国法人である場合には、その外国法人が国外事業者用の適格請求書発行事業者の登録を受けていれば、買い手はその外国法人からの適格請求書の仕入税額控除は受けることができます。

日本で事業を行う外国法人が適格請求書発行事業者となるには、国外事業者用の適格請求書発行事業者の登録を受けようとする場合の手続きが必要です。

また、令和4年12月現在、国税庁長官の登録を受けた国外事業者が行う消費者向け電気通信利用役務の提供について、その仕入税額控除を可能とする登録国外事業者制度がありますが、適格請求書等保存方式(インボイス制度)の導入に伴い令和5年10月1日で廃止されます。

外国法人が売り手である場合には、相手が適格請求書発行事業者であるか、かつその取引が国内取引であるかどうか確認しましょう。

買い手が外国法人である場合

買い手が外国法人である場合において、行われた取引が輸出取引等に該当するときは、消費税が免除されるため適格請求書の発行義務はございません。

適格請求書は、原則通り事業者である相手先から交付を求められた場合にのみ交付するということになります。

外国法人の輸入手続きを代行する場合の内国法人の消費税手続き

ここからは輸入消費税について事例を用いながら解説していきます。まずは、外国法人の輸入手続きを内国法人が代行する場合に、この内国法人は仕入税額控除を受けることはできるのかという事例になります。

Q. 内国法人である当社(X社)は、外国法人のY社から機械装置の部品を購入することになりました。Y社は日本国内に事務所を持たないため、輸入手続は当社が代行して当社名で行い、輸入貨物は当社の借り受けた倉庫に搬入します。

ただし、その時点の部品の所有権はY社のままで、当社が取引先から注文を受け部品を倉庫から出荷する時点で輸入部品の所有権は当社に移転する契約となっています。

したがって、その所有権が移転する時点で部品代の買掛債務が当社に発生し、輸入貨物に係る諸費用や倉庫料の立替金の精算は買掛債務と相殺する形で行います。このときの取引の消費税の課税関係はどう考えるべきでしょうか。(出典:国際取引の消費税QA)

A. X社が国内で行うY社からの部品の購入は通常の課税仕入れに該当するので、Y社への支払対価の額を基に仕入税額控除の対象とすることとなります。また、輸入申告をして輸入消費税を支払うのは輸入者であるY社になります。

保税地域から引き取られる外国貨物に係る消費税の納税義務者は、その外国貨物を保税地域から引き取る者であり、関税法の輸入者と同じとなります。また、輸入貨物を国内で販売する場合には、その販売行為は国内において行う課税資産の譲渡等に該当して消費税の課税対象となり、その販売を行う事業者が国内に事務所を有しない外国法人である場合は、納税管理人を選任して諸手続きを行うべきものとなります。

本件においては、貨物の輸入手続きはX社がY社の代理人として行っているとして整理すべきものと考えられます。本件のような輸入した貨物の所有権をY社が持つ場合の消費税の適用関係としては、次のように考えられます。

(1)Y社が課税事業者に該当する場合

Y社が課税事業者となる場合には、Y社を輸入者、X社を通関業者として貨物を輸入し、Y社は倉庫の所在地を納税地、X社を納税管理人として国内取引に係る所定の納税申告、つまり、部品販売に係る消費税の課税と輸入に係る消費税の税額控除を行うべきものとなります。

この場合、X社名で行う輸入申告書では、一部例外を除き、Y社の仕入税額控除に支障が生ずることとなるため、Y社名での輸入申告を行うことを要します。

(2)Y社が課税事業者に該当しない場合

Y社が免税事業者に該当する場合には、Y社は輸入者として輸入貨物に係る消費税は課税されますが、Y社には国内取引に係る販売について納税申告の義務等は発生しません。

この場合のX社の部品の仕入は国内取引に係る課税仕入れに該当し、X社はその支払対価の額をもとに計算した消費税額を仕入税額控除の対象とすることができます。

実質的な輸入者と輸入申告名義人が異なる場合の仕入税額控除

ここでは、実質的な輸入者と輸入申告名義人が異なる場合の仕入税額控除について解説します。

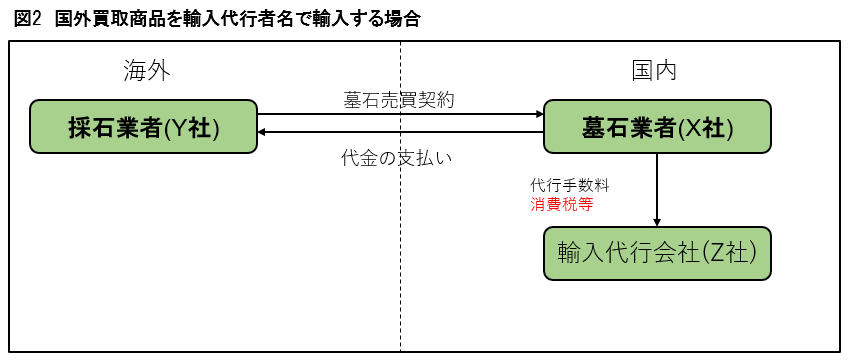

Q. 当社(X社)は、海外の採石業者のY社から墓石を購入し国内で加工して販売している会社で、墓石の購入契約は当社とY社の間で行い、その代金も当社がY社に支払っています。

購入した墓石の輸入業務は輸入代行会社Z社に委託しており、Z社は自らを輸入者として輸入申告を行い、消費税等も納付したうえで当社に代行手数料と消費税等を請求してきます。

輸入申告の名義はZ社名となっていますが、当社としては墓石の輸入に係る消費税等を実質的に負担しているので、仕入税額控除の対象にしたいが、この場合、仕入税額控除の適用は認められるでしょうか。(出典:国際取引の消費税QA)

A. 当社(X社)は輸入に係る消費税等を実質的に負担しているとしても、輸入申告名義人ではないため仕入税額控除の対象とすることはできません。

関税法において「貨物を輸入する者」とは、仕入書に記載されている荷受人をいいます。本件の場合、墓石は輸入者の資格を限定した貨物ではなく、またZ社が実質的な輸入者に該当する事例ではないため、実質的な輸入者と輸入申告名義人が異なる場合の取り扱いの適用を受けることはできません(消費税基本通達11-1-6)。

消費税基本通達11-1-6では、次の(1)から(3)該当すれば、仕入税額控除の適用を受けることができます。

(1) 実質的な輸入者が、輸入申告者が引き取ったものとされる当該課税貨物を輸入申告後において輸入申告者に有償で譲渡する。

(2) 実質的な輸入者が、当該課税貨物の引取りに係る消費税額及び地方消費税額を負担する。

(3) 実質的な輸入者が、輸入申告者名義の輸入許可書及び同名義の引取りに係る消費税等の領収証書の原本を保存する。

さらに本件を整理すると、

①Y社との墓石の売買取引は、国外に所在する資産の売買取引であり、国外取引に該当します。

②墓石の輸入手続の代行に係る役務の提供は、国内で行う役務の提供に該当し、Z社の課税売上、X社の課税仕入れに該当します。

③Z社が納付した消費税等をX社に請求した場合、この金額はX社にとって課税貨物の引き取りに係る消費税等には該当せず、また、国内取引に係る支払対価にも該当しません。

④輸入消費税をX社が負担する場合、その金額は国外取引に要した費用ということになり、国内において課税仕入れに係る支払対価に該当することはないと考えられます。

輸出取引に係る輸出免税の適用者

最後に、名義貸しに係る輸出取引における輸出免税の適用者が誰となるのかについて解説します。

Q. 輸出免税制度の適用者は、その適用要件として輸出したことを証する所定の書類を保存することとされていますが(消費税法第7条第2項、消費税法施行規則第5条)、当社が介在する取引等の場合には、名義貸しに係る取引が多く、当社を輸出申告者として掲名するものの、輸出申告書の原本は実際に輸出取引を行った者(実際の輸出者)が保管しています。

このように、輸出申告書に輸出者として掲名された者が形式的な輸出者であり、実際の輸出者がある場合には、消費税法上、輸出免税の適用者は実際の輸出者であるとして取り扱うことはできないでしょうか。

A. 実際の輸出者及び名義貸しに係る当社は、次の措置を講ずることを条件に、輸出申告書の名義にかかわらず、実際の輸出者が輸出免税制度の適用を受けることができるものとします。(消費税法第7条第2項)

①実際の輸出者が講ずる措置

実際の輸出者は、輸出申告書等の原本を保存するとともに、名義貸しに係る事業者に対して輸出免税制度の適用がない旨を連絡するための消費税輸出免税不適用連絡一覧表などの書類を交付します。

なお、実際の輸出者は、名義貸しに係る事業者に対して、名義貸しに係る輸出取引にあっては、当該事業者の経理処理の如何にかかわらず、税法上、売上げ及び仕入れとして認識されないものであることを指導することとします。

(注) 名義貸しに係る手数料は、実際の輸出者に対する課税資産の譲渡等に係る対価であり、これについて輸出免税の対象とすることはできないことに留意してください。

②名義貸しに係る事業者が講ずる措置

名義貸しに係る当社は、確定申告書の提出時に、所轄税務署に対して、実際の輸出者から交付を受けた上記①の書類の写しを提出します。ただし、当該確定申告書等の提出に係る課税期間において全く輸出免税制度の適用を受けていない場合には、この限りではありません。

まとめ

以上、国際取引におけるインボイス制度対応と輸入消費税の仕入税額控除・輸出における名義貸しの取り扱いについての解説を行いました。インボイス制度は令和5年10月1日より開始されますので、国際取引の消費税対応についてもこの機会に一度見直して、早めに対応すると良いと思います。

輸入消費税に係る仕入税額控除については取引が少し複雑になっていることが多いです。また、輸出取引と違い、輸入取引は名義が誰であるのかが重要となってきます。まずは本ブログを参考いただいてきちんと現状の取引実態を整理してみましょう。

ご不明点又は具体的なご相談がございましたらお気軽にこちらまでお問合せください。

海外取引に係る消費税についてブログで解説

その他の海外取引に係る消費税についてはこちらで解説しています。

消費税の課税対象となる場合には、非課税、免税、課税取引の3つに分けることができます。国内外取引の判定についても詳しく解説しています。

>>海外取引に係る消費税を詳しく解説します

三国間貿易とリバースチャージについてのブログです。

>>三国間貿易・リバースチャージに係る消費税のポイントを解説します

インボイス制度についてはこちらのブログがあります。令和5年度10月より適用開始となります。

>>【2022年最新版】インボイス制度とは?導入の手順や留意点を税理士がわかりやすく解説-実務対応チェックリスト付

出典:国税庁HP、上杉秀文『国際取引の消費税QA』、税務研究会出版局

{kind=link}