2025年1月からはじまる「ミニマムタックス」は超富裕層が対象と言われていますが、実際はどのような方が対象になるのでしょうか。

今回のブログでは、本措置の概要と制定の背景から、実際にどの所得がいくらあると対象になり、どれくらい納税額が増えるのか、対策はあるのかについて、解説します。

ミニマムタックスの概要

令和5年度税制改正により、所得のうち、金融所得等の割合が多い高所得者層の税負担率を公平にすることを目的とした「極めて高い水準の所得に対する負担の適正化」のための措置として、一定水準以上の所得がある場合に所得税を上乗せする制度(通称ミニマムタックス)が導入されます。本制度は、令和7年分以降の所得税について適用されます。

具体的な金額としては、その年分の基準所得金額(総合課税及び分離課税等の各所得を合算した所得金額)から3億3,000 万円を控除した金額に22.5%の税率を乗じた金額が基準所得税額を超える場合に、その超える金額に相当する所得税が上乗せされます。

① 基準所得税額

② (基準所得金額-特別控除額3.3億円)×22.5%

→ ①<②の場合、その超える部分が上乗せされる。

措置制定の背景

給与所得、事業所得及び不動産所得等は累進課税による総合課税で税率は5%から45%となります。一方、株式や土地の長期譲渡による譲渡所得は、分離課税として所得税率15%が適用されています。総合課税の所得と譲渡所得を比較すると、所得が大きくなると譲渡所得の方が実質的な税負担率が下がるという現象が生じていました。

改正による影響額

給与所得、事業所得、不動産所得など、総合課税により累進税率が適用される所得のみの場合は、22.5%以上の所得税を負担しているため本制度の対象にはならず、追加納税が発生することはありません。

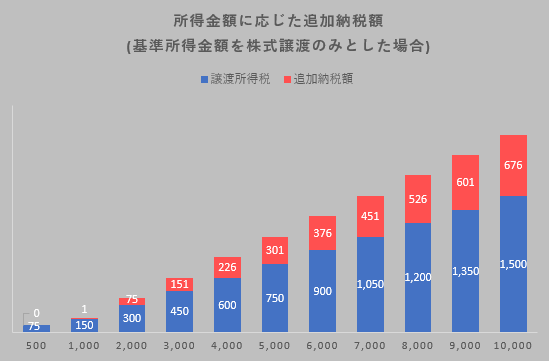

所得が分離課税のみだった場合は、前述の計算式にあてはめると、課税所得が10億円を超えると追加納税が発生します。仮に分離課税だけだった場合を想定すると、追加納税額は以下のようになります。

10億円で0.1%、20億円で3.8%、50億円で6%、100億円で6.8%と増加していきます。

なお、10億円の分離課税の所得でも、他に高い税率を適用した総合課税の所得があると、追加課税が生じなくなります。一方で、総合課税の所得があまりにも少ないと、10億円未満でも追加税額が生じることとなります。

影響を受ける方

主に10億円以上の分離課税の所得がある方が、今回の改正の影響を受けることになります。

ケースとしては、次のようなものが想定されます。

・中小企業の株主に影響すること

→IPO、M&A、事業承継及び相続後の自社株買い(※)などの株式の譲渡所得への課税

・不動産オーナーに影響すること

→不動産の譲渡所得への課税

(※)自社株式を取得した相続人

相続により取得した自社株式を自社に譲渡する場合、相続開始から3年以内の譲渡はみなし配当課税を行わずに全額を非上場株式の譲渡所得とします。この場合税率は15%となり、この譲渡所得も課税の対象となります。

所得税確定申告への対策

・IPOやM&Aによる非上場株式譲渡では、年度を分けて段階的に譲渡することやエンジェル税制(特定中小会社等であるスタートアップ企業に投資した個人投資家について講じられる税制上の特別措置)を適用することで、譲渡益を圧縮する方法を検討することもできます。

・土地などを相続し、2画地以上を売却する場合、譲渡所得が10億円を超えるのであれば売却年度を分ける等、選択肢がないか検討する。

・所得税の確定申告で通常控除できるふるさと納税や医療費控除などについても、有効に活用できるものがないかなど検討する。

・今回の増税により、納税資金の確保について事前に検討する必要があります。

まとめ

いかがでしたでしょうか?

ミニマムタックスは当初、30億円以上の所得がある全国で数百人程度の超富裕層を対象とするものと想定されていましたが、実際には、分離課税の所得が10億円を超えると本制度の対象となります。

分離課税の所得が10億円を超えるケースが毎年継続的に発生することは少ないと考えられますので、影響がある場合は上記の対策を考慮し、納税資金を確保する必要があります。

なお、確定申告への対策をまとめると、次のようになります。

1. 株の譲渡の時期の検討

2. エンジェル税制の適用

3. 不動産売買の時期の検討

4. ふるさと納税の控除限度額までの寄付

5. 先延ばしにしていた医療関係の治療(医療費控除適用の可否は都度ご確認ください)

6. 納税資金の確保

本ブログの内容につきご不明な点があれば、こちらまでお気軽にお問合せください。

TOMAではこの様な情報提供をメルマガでも行っています。この機会にぜひご登録をお願いします。