企業経営において「退職金制度」は社員の満足度向上や長期的な働きがいを生むのに重要な制度のひとつです。しかし、経済環境や雇用形態の変化、社会保険料負担の増加など、企業を取り巻く状況が変化する中で、従来の退職金制度では対応しきれない課題が増えています。

例えば、「現行制度が複雑で社員が理解できない」「財務的な負担が大きすぎる」「社員のモチベーション向上につながっていない」などの課題があります。そこで今回は、退職金制度に関する“疑問”や“お困りごと”を解決するための方法を分かりやすく解説していきます。

退職金制度をイチから構築したい方や、退職金制度の見直し・人事制度の再構築を検討している方は、ぜひ参考にしてみてください。

退職金制度の構築・見直しが必要な理由

経営者や人事部の方で、下記のようなお困りごとはありませんか?

□そもそも退職金制度が必要なのか分からない

□退職金はいくら支給するのが妥当なのか分からない

□現行の退職金制度が古く、時代に合っていない

□もっとシンプルな退職金の仕組みにしたい

□社員のモチベーションアップにつなげたい

□退職金制度の構築や見直しの方法が分からない

1つでも当てはまれば、本記事が参考になるはずです。

最近、退職金制度の構築・見直しを行う企業が増えてきています。その理由は、「時代に合った退職金制度にしたい」「優秀な人材を確保したい」「社員の安心を強化したい」など様々です。

近年のトレンドとしては、企業が運用責任を持つ「確定給付企業年金(DB)」から、従業員が運用を行う「企業型確定拠出年金(企業型DC)」へシフトする流れが多くなっていますが、企業の規模や課題に応じて「どのように制度を構築・見直しするのか?」は千差万別。

それぞれの企業にマッチした退職金制度を検討していくことが大切です。

退職金制度の全体像

退職金制度とは?

退職金制度とは、社員が退職する際に企業から支給される金銭的な報酬のことです。「退職手当」または「退職功労金」と呼ぶ場合もあります。退職金の支給目的は企業それぞれですが、長期間勤務した社員への功労として支給する場合が多く、業界問わずたくさんの企業が福利厚生の一環として利用しています。

また、退職金制度の導入は法律で義務付けられていないため、制度を入れるかどうかは各企業に委ねられています。

退職金のメリット・デメリット

退職金制度の構築や見直しを検討する際、まずはしっかりとメリット・デメリットを理解することが大切です。

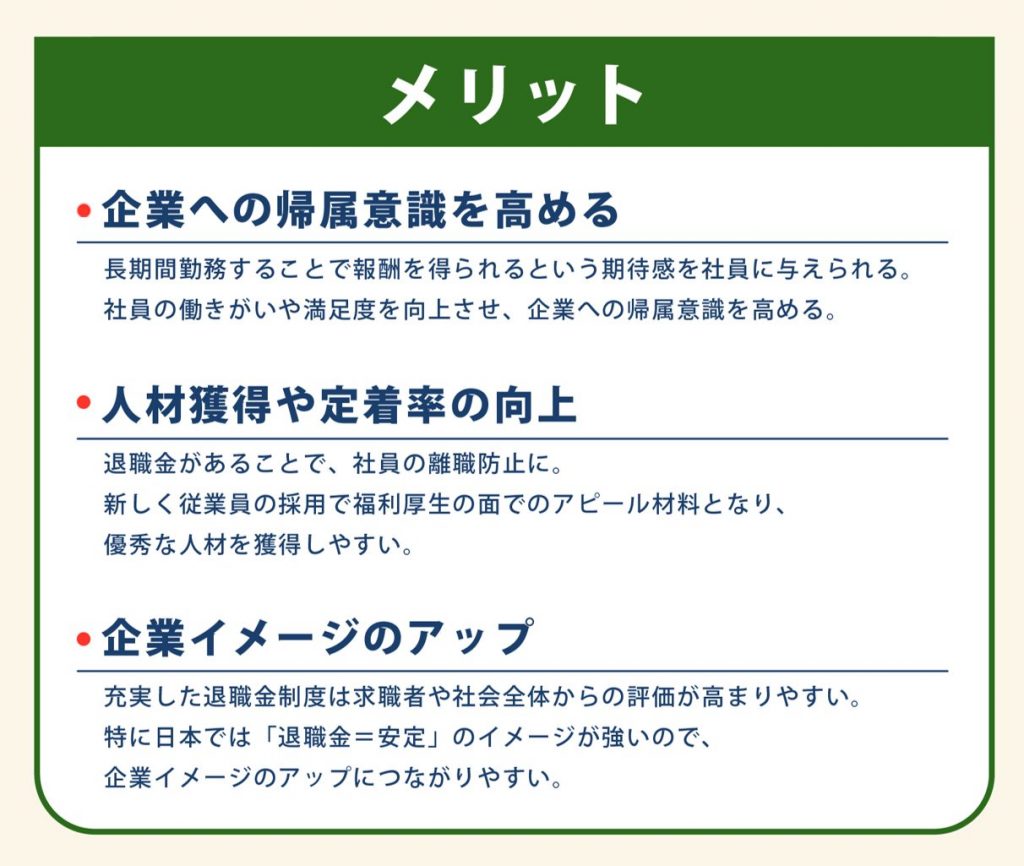

退職金制度のメリット

【1】企業への帰属意識を高める

長期間勤務することで報酬を得られるという期待感を社員に与えることができます。その安心感が社員の働きがいや満足度を向上させ、企業への帰属意識を高めるのに役立ちます。

【2】人材獲得や定着率の向上

退職金があることで、社員の離職防止に役立ちます。また、新しく従業員を採用する際に福利厚生の面でのアピール材料となり、優秀な人材を獲得しやすくなります。

【3】企業イメージのアップ

充実した退職金制度を持つ企業は、求職者からの評価が高まる傾向にあり、企業イメージのアップにつながりやすくなります。

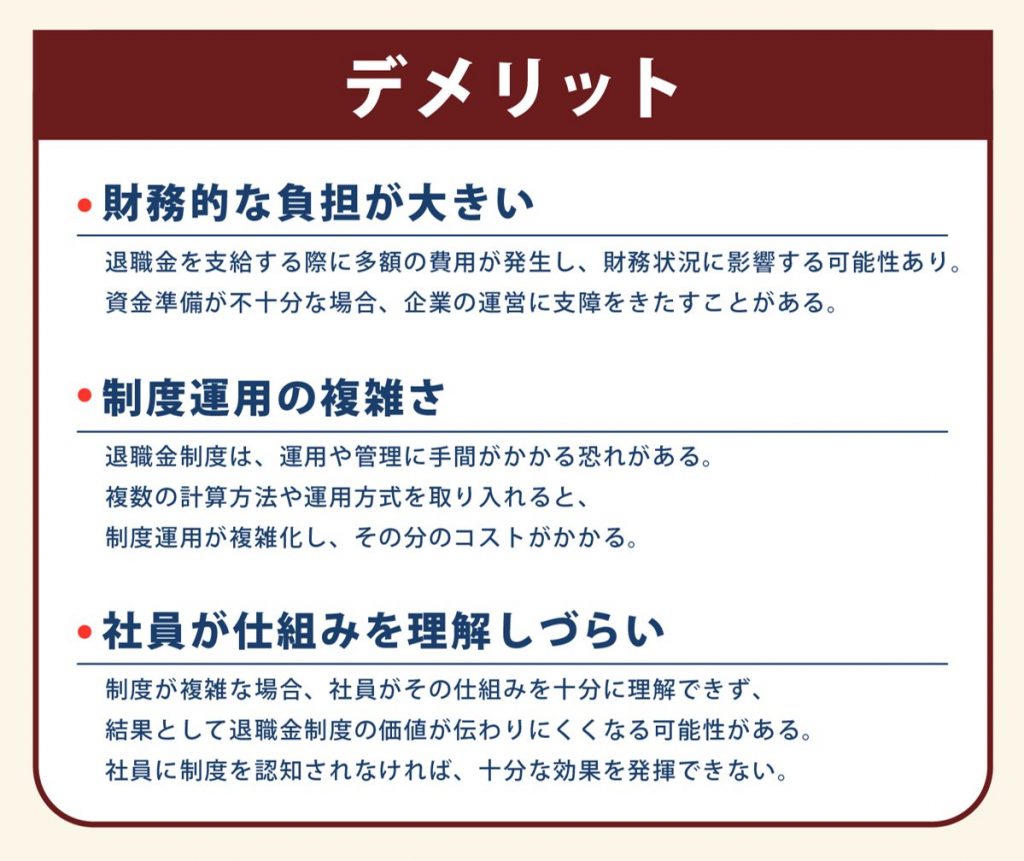

退職金制度のデメリット

【1】財務的な負担が大きい

退職金を支給する際には多額の費用が発生するため、企業の財務状況に影響を与える可能性があります。特に、資金準備が不十分な状況でまとまった退職者が発生した場合、企業の運営に支障をきたすこともあります。

【2】制度運用の複雑さ

退職金制度は、運用や管理に手間がかかる場合があります。特に、複数の計算方法や運用方式を取り入れると、制度運用が複雑化し、その分のコストがかかります。

【3】社員が仕組みを理解しづらい

制度が複雑すぎる場合、社員がその仕組みを十分に理解できず、結果として退職金制度の価値が伝わりにくくなる可能性があります。社員に制度を認知されなければ、十分な効果を発揮できません。

退職金の種類と資金準備の方法

退職金制度は大きく「退職一時金制度」「退職金年金制度」「中小企業退職金共済」の3つに分けられます。その種類に応じて資金準備・運用の方法が異なるので、それぞれ確認していきましょう。

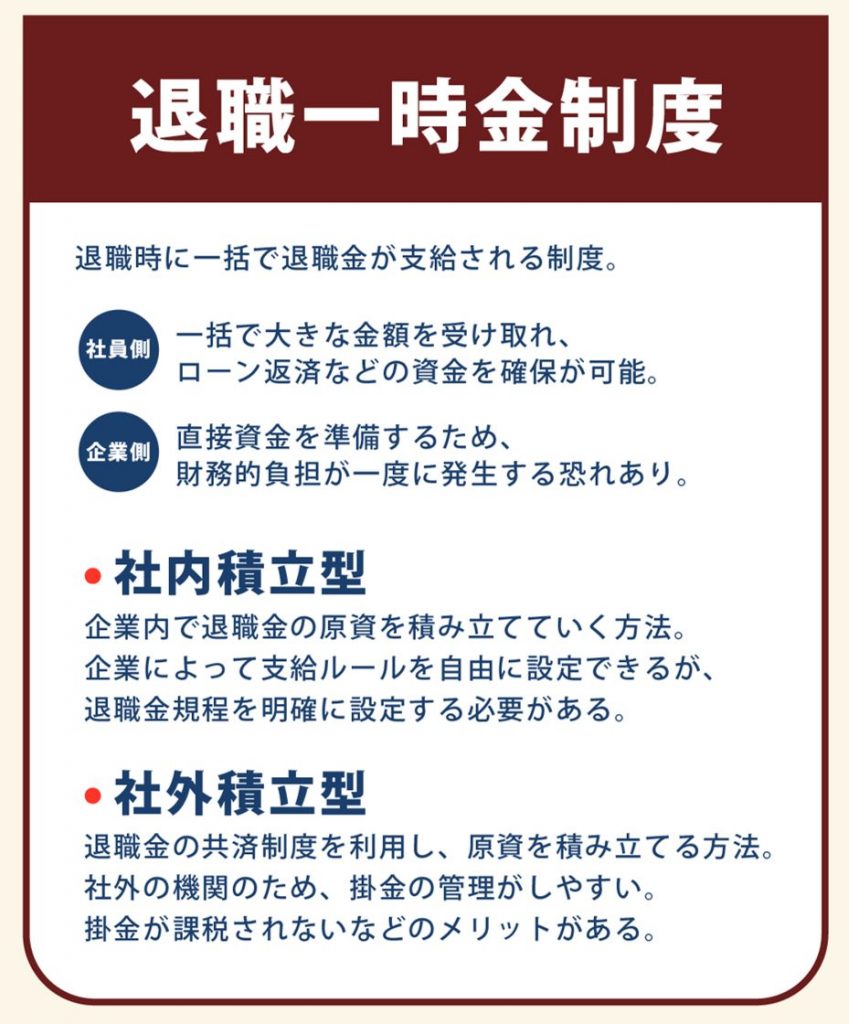

①退職一時金制度

退職一時金制度とは、退職時に一括で退職金が支給される制度です。社員側は、一括で大きな金額を受け取れるため、ローン返済や老後の投資などの資金を確保できます。一方、企業が内部留保で資金を用意する場合は、財務的負担が一度に発生する恐れがあります。

このような事態を避けるために、退職金積立制度を設計するとよいです。また、退職金の積み立て方法には「社内積立型」と「社外積立型」の2つがあります。

〇社内積立型

社内積立型とは、企業内で退職金の原資を積み立てていく方法です。企業によって支給ルールを自由に設定できますが、資金管理をしっかりと行う必要があります。

〇社外積立型

社外積立型とは、退職金の共済制度等を利用して原資を積み立てていく方法です。社外の機関のため、掛金の管理がしやすいのが特徴。掛金が課税されないなどのメリットもあります。

②退職金年金制度

退職金年金制度とは、社員が退職後に年金形式で受け取る制度です。企業または外部機関が積み立て運用を行い、分割で支給されます。退職金年金制度には主に、「確定給付企業年金(DB)」と「企業型確定拠出年金(企業型DC)」の2種類が存在します。

〇確定給付企業年金(DB)

確定給付企業年金は、社員が受け取る年金額があらかじめ確定している年金制度です。企業が積立金を管理し、運用を行います。社員側は、受け取る金額が確定しているため、将来の生活設計が立てやすいのがメリットです。一方、企業側は、運用リスクを負うため、運用成果が悪化すると財務負担が増大するというデメリットがあります。

〇企業型確定拠出年金(企業型DC)

企業型確定拠出年金は、企業が拠出する金額が確定しており、その資金を社員自身が運用する年金制度です。企業が毎月一定額を拠出し、社員が運用先を選択できるのが特徴で、個人の運用成果によって、最終的に受け取る退職金額が変動します。

社員側は、運用成果次第で支給金額が変動するため、不確定要素が強くなります。また、個人が拠出した分は全額「所得控除の対象」となるため、節税効果が見込めるメリットがあります。一方、企業側は、拠出金額が予測可能であり、財務負担が一定になる点がメリットです。企業型DCへの移行が近年のトレンドのひとつとなっています。

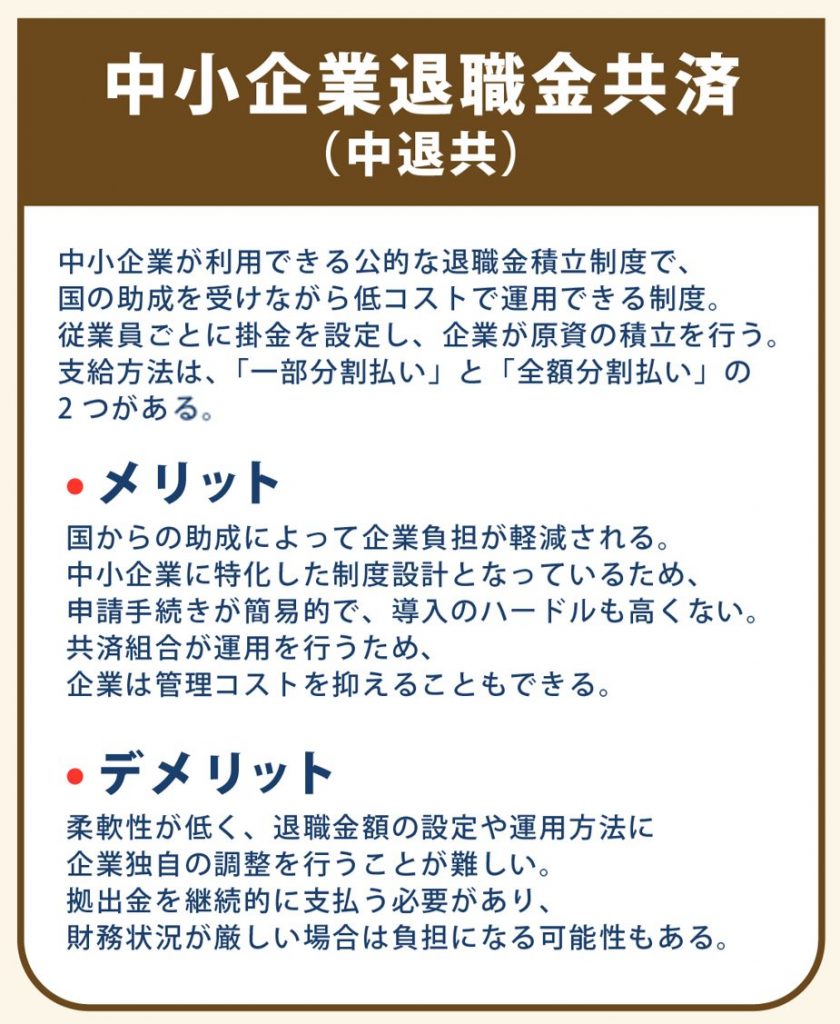

③中小企業退職金共済(中退共)

中小企業退職金共済(中退共)とは、中小企業が利用できる公的な退職金積立制度で、一定期間、国の助成を受けながら低コストで運用できる制度です。従業員ごとに掛金を設定し、企業が原資の積立を行います。支給方法は、「一部分割払い」と「全額分割払い」の2つがあります。

〇中退共のメリット

メリットとしては、一定期間、国からの助成によって企業負担が軽減される点が挙げられます。中小企業に特化した制度設計となっているため、申請手続きが簡易的で、導入のハードルも高くありません。また、共済機構が運用を行うため、企業は管理コストを抑えることもできます。

〇中退共のデメリット

一方デメリットとしては、柔軟性が低い点が挙げられます。退職金額の設定や運用方法に企業独自の調整を行うことが難しいです。また、拠出金を継続的に支払う必要があるため、財務状況が厳しい場合は負担になる可能性もあります。

さらに、懲戒解雇など、従業員側に帰責事由がある場合であっても、退職金の不支給はできず、中退共に申し出た上で、退職金額の減額をすることしかできません。

退職金額の決定の仕組み

退職金制度の構築・見直しをする上で、考えないといけないのが「退職金額の決定方法(計算方法)」です。退職金額は、退職金規程に記載されている算定方法によって決定されます。計算方法は大きく「基本給連動型」「別テーブル型」「ポイント制」の3パターンがあるので、それぞれ確認していきましょう。

①基本給連動型

基本給連動型退職金制度は、社員の基本給を基準にして退職金を算定する方式です。退職時の基本給をベースに勤続年数や退職事由で支給額が計算されます。給与や勤務期間が退職金に反映されやすいのが特徴です。

〇計算式

退職金=退職時の基本給×支給係数(勤続年数により変動)×退職事由係数

〇メリット

・計算方法がシンプルで分かりやすい

・現行の給与制度と連動しているため導入しやすい

〇デメリット

・在職中の成果や役職の評価を反映しにくい

・退職時の基本給がベースのため退職金の予測が立てにくい

②別テーブル型

別テーブル型退職金制度は、基本給とは独立した退職金額のテーブルを設定する方式です。例えば、勤続年数や役職・等級ごとに異なるテーブルを作成し、支給額の計算を行います。

〇計算式

退職金=基礎金額(役職や等級に応じて変動)×支給係数(勤続年数により変動)×退職事由係数

〇メリット

・柔軟性が高く、企業ごとにカスタマイズが可能

・在職中の成果や役職の変化を反映しやすい

〇デメリット

・制度設計に手間がかかる

・制度が複雑なため、社員の理解度が低くなりやすい

③ポイント制

ポイント制退職金制度は、社員の勤務年数や成果に応じてポイントを付与し、それに基づいて退職金を算定する方式です。勤務期間や業績評価などを基にポイントを付与し、退職時にポイントを金額に換算して支給を行います。近年、「在職中の社員のモチベーションアップにつながりやすい」と注目を集めている仕組みのひとつです。

〇計算式

退職金=退職金ポイント×ポイント単価×退職事由係数

〇メリット

・成果主義の企業文化と親和性が高い

・優秀な社員へのインセンティブ効果が期待できる

〇デメリット

・ポイント制度の設計と運用に手間がかかる

・ポイントの評価基準が不明確だと社員の不満につながる可能性がある

退職金の相場は?

計算方法が決定したら、次は退職金額の設計です。「どのような社員にどれほどの金額を支給すれば効果的なのか」検討するために、退職金の平均額や相場を確認していきましょう。

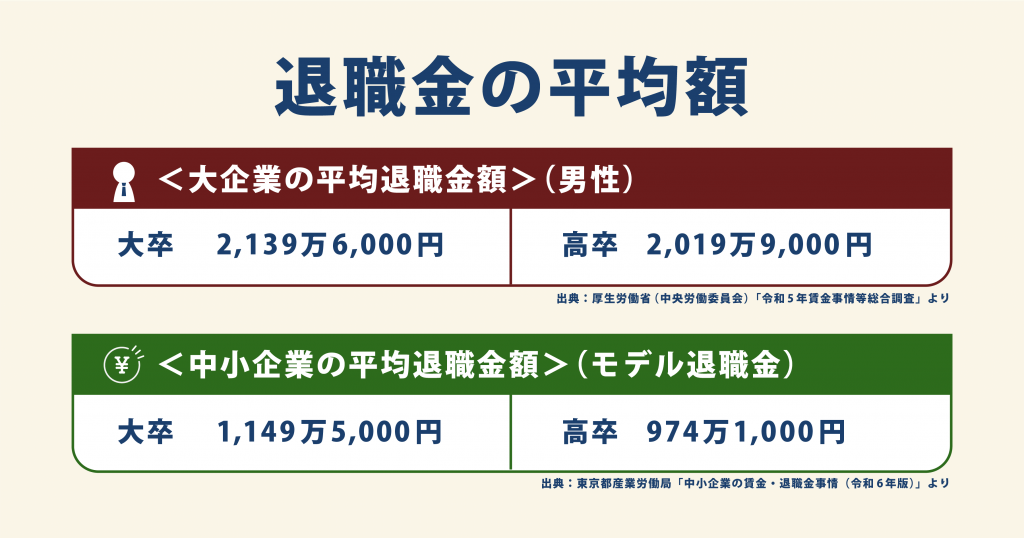

〇退職金の平均額

<大企業の平均退職金額>(男性)

大卒 2,139万6,000円

高卒 2,019万9,000円

出典:厚生労働省(中央労働委員会)「令和5年賃金事情等総合調査」より

<中小企業の平均退職金額>(モデル退職金)

大卒 1,149万5,000円

高卒 974万1,000円

出典:東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」より

〇業種別の退職金相場(定年時)

建設業(高卒)991万4,000円(大卒)929万6,000円

製造業(高卒)1,027万2,000円(大卒)1,107万6,000円

情報通信業(高卒)-(大卒)-

運輸業・郵便業(高卒)866万1,000円(大卒)938万3,000円

卸売業・小売業(高卒)880万7,000円(大卒)1,239万円

金融業・保険業(高卒)1,497万円(大卒)1,940万4,000円

不動産業・物品賃貸業(高卒)-(大卒)-

学術研究,専門・技術サービス業(高卒)-(大卒)-

宿泊業・飲食サービス業(高卒)-(大卒)-

生活関連サービス業・娯楽業(高卒)-(大卒)1,054万4,000円

教育・学習支援(学校教育を除く)(高卒)-(大卒)-

医療業・福祉業(高卒)-(大卒)-

サービス業(他に分類されないもの)(高卒)1,213万2,000円(大卒)969万1,000円

出典:東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」より

退職金制度の新設・見直しのポイント

これで退職金制度を設計するために必要な要素は集まりました。ですが、肝心なのはここからです。

これらの要素をもとにどう退職金制度を設計していくか検討していきましょう。退職金制度の設計は、企業が抱える課題などにより大きく異なりますが、退職金制度の新設・見直しで気を付けることについて、基本的な制度設計のポイントについて解説します。

目的を明確化する

まず始めにすることは「目的を明確化する」ことです。「なぜ退職金制度の新設・見直しがしたいのか」「導入することのメリット・デメリットは何か」「どんな課題があり、どんな成果を期待しているのか」などを整理することからスタートしましょう。ここが整理されると、おのずと退職金制度の骨格がみえてきます。

退職金規程と退職金積立制度を分けて考える

退職金制度を構築するときは、「退職金規程」と「退職金積立制度」に分けて検討・設計することが大切です。退職金規程は、従業員に退職金を支給する際の指針となるものです。この設計が目的に合致していないと、十分な成果を得ることができません。

退職金規程をきちんと作った上で、どんな制度を活用すると効果的なのか退職金積立制度を考えていきましょう。

運用体制を整える

どのように運用を行っていくのか、人員の確保や役割分担も重要な部分です。運用を開始する前に必要なタスクを整理し、退職金制度の導入から支給までのフローを構築しておきましょう。また、社員にどう情報を提供するかについても考えておくと、より高い効果が期待できます。

なお、TOMAでは退職金制度コンサルティングサービスも実施しています。詳しくは以下よりご覧ください

人事制度の構築・見直しの検討が必要な場合も

退職金制度の構築・見直しの際に、場合によっては「人事制度の構築・見直し」を合わせて検討するケースが発生します。例えば、「基本給連動型」「別テーブル型」「ポイント制」などの計算方法によっては、評価制度や等級制度、賃金制度などを変更する必要が出てきます。

退職金制度単体での制度検討ではなく、もっと広い視点で「企業課題の抽出」や「人事制度の再構築」を考えていくことも肝心です。もし、人事制度の設計・見直しでお困りのことがあれば、ぜひTOMAの人事制度コンサルティングサービスをご活用ください。

まとめ

いかがでしたでしょうか?

今回の記事で、退職金制度に関する全体像と、制度構築・見直しに必要な要素について理解できたかと思います。とはいえ、企業によって抱えている課題や、最適な退職金のあり方は違ってきます。

繰り返しになりますが、企業ごとにカスタマイズされた具体的な制度構築方法を相談したい方は「TOMAの退職金制度コンサルティングサービス」や「TOMAの人事制度コンサルティングサービス」をご利用ください。個別に「無料相談」も随時実施しています。