「2025年問題」という言葉をご存知でしょうか?

これは、2025年に国民の5人に1人が後期高齢者(75歳以上)となる“超”高齢化社会を迎えることで、日本経済や社会の広い領域に深刻な影響を及ぼすことの総称です。

2025年問題は医療の分野も例外ではなく、経営者である医師自身が高齢化し、多くの医療機関で後継者不足が深刻化する可能性があります。特に地方で長年地域医療を担ってきた中・小規模の病院やクリニックではその傾向が顕著でしょう。

今回のブログでは“医療業界の2025年問題”の一つである医業承継問題についてM&Aなども視野にいれて幅広く具体的にその対応策を解説します。

2025年、「医業承継」について真剣に考えてみましょう

前述の通り、医業承継というテーマは医療業界において非常に重要な課題です。医業承継がうまく進められない場合、その影響はご自身の医療機関だけに留らず、医療機関や医療人材の減少により地域の医療サービスの質が低下するといったところにまで影響が及びます。

地域医療の提供体制を維持するためにも、適切な「医業承継」が求められています。

医業承継の方法

以下、医業承継の具体的なケースや方法として、個人開業医の医業承継、医療法人の医業承継、M&Aについて詳しく説明します。

<個人開業医の場合>

1. 親族内承継:生前承継

個人開業医が生前にご子息などに事業を承継する場合、後継者の医師としての資質や患者さんへの接し方、スタッフからの信頼感などを考慮しつつ、承継のタイミングを検討できます。また、医院経営に関連する土地や建物、医療用機器をどのように移転するかも重要です。

移転方法としては、売却(譲渡)、贈与、賃貸(リース)などが考えられ、それぞれの方法における税負担をシミュレーションしながら最適な選択をする必要があります。

2. 親族内承継:相続による承継

相続が発生した際には、個人で所有している医院経営に関連する資産(土地、建物、医療用機器)が相続の対象となります。遺産の構成が医院経営に偏っている場合、後継者が必要な事業用財産を相続できず、事業承継が円滑に進まない恐れがあります。

このような場合には、個人版事業承継税制を活用し、贈与税や相続税の納税を猶予することができます。

3. 親族外承継:第三者への承継

親族以外の第三者に事業を承継するケースです。この場合、クリニックの承継価格の設定や営業権の消費税の取り扱いに注意が必要です。営業権は消費税が課税されるため、消費税の課税事業者に該当する場合は納税額が多額になるケースがあります。

<医療法人の場合>

医療法人の相続や事業承継の場合は、個人開業医と比較すると手続きがスムーズです。具体的には、個人開業医の相続や事業承継の場合、現院長の廃業および新院長の開業の両方について税務署、都道府県、市区町村、保健所および厚生局などの関係機関に届け出る必要があります。

医療法人の場合は個人開業医に比べて手続書類が少なく、社員の入退社および役員の選任等を届け出ることとなります。

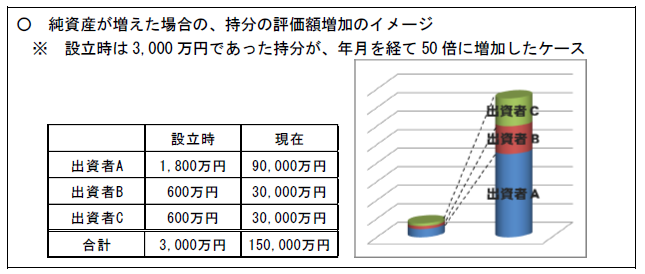

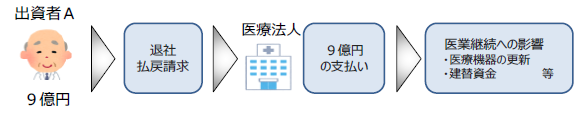

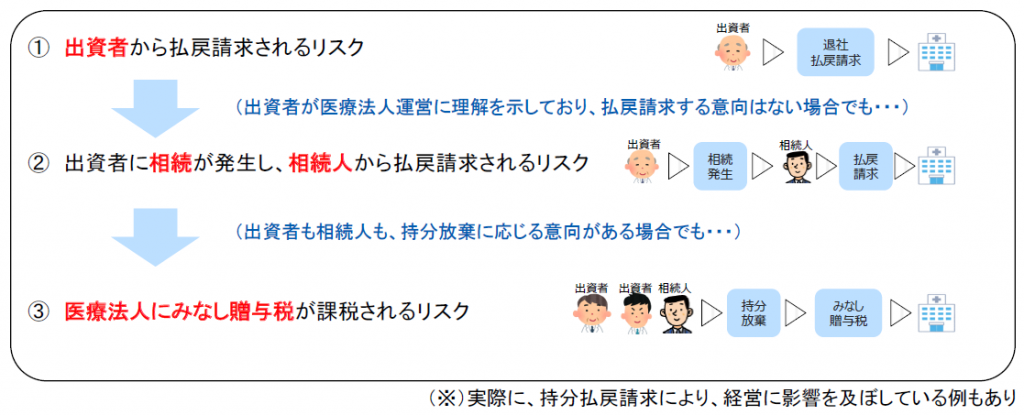

また、医療法人には、持分あり医療法人と持分なし医療法人とがあります。持分あり医療法人の場合は「持分」をどのように後継者に移すかが重要なポイントとなります。

「持分」の割合は、当初の出資額の割合に応じて決定します。そのため、上記のケースでは、出資者Aから払戻請求をされた場合、医療法人は出資者Aに90,000万円(9億円)の支払い義務が生ずることとなり、医業継続への影響が懸念されます。

また、「持分」は財産権であり、相続や譲渡が可能です。そのため、相続税・贈与税の対象となります。

1. 出資持分あり医療法人の事業承継

出資持分あり医療法人の事業承継には、次の2つの方法があります。

①前理事長などの出資者が医療法人を退社し、退社に伴い出資持分の払戻しを受け、後継者が出資するとともに入社する方法

②社員の地位を保ちながら事業承継する方法

いずれの場合も、出資持分の譲渡や所得税の計算が必要です。

具体的には、①の払戻しが出資額を超えた場合は、その超過部分が配当所得として課税(総合課税)されます。また、この場合は源泉徴収を行わなければなりません。

②の場合では前理事長は退社せず、出資持分を新理事長に時価で譲渡し、下記の算式で計算した金額が譲渡所得として課税(申告分離課税)されます。

譲渡による総収入金額―(取得費+譲渡費用)=株式等の譲渡に係る譲渡所得金額

2. 出資持分なし医療法人の場合

出資の払い戻しが行われないため、持分の移行に関する問題は発生しません。

3. 出資持分なし医療法人(認定医療法人)への移行

出資持分あり医療法人は、出資持分に起因する経営リスクを抱えています。

このリスクを回避するために、出資持分なし医療法人に移行する選択肢もあります。

認定医療法人制度を活用することで、税負担を軽減しつつ、地域医療の担い手として医療を継続的に提供することが可能です。

<M&A>

医療のM&Aは、一般企業とは異なる特有のプロセスと考慮すべき要素が多く存在します。これから医業承継を考えている方や、M&Aを通じて新たなステージを目指す方にとって、知っておくべきポイントを整理しました。

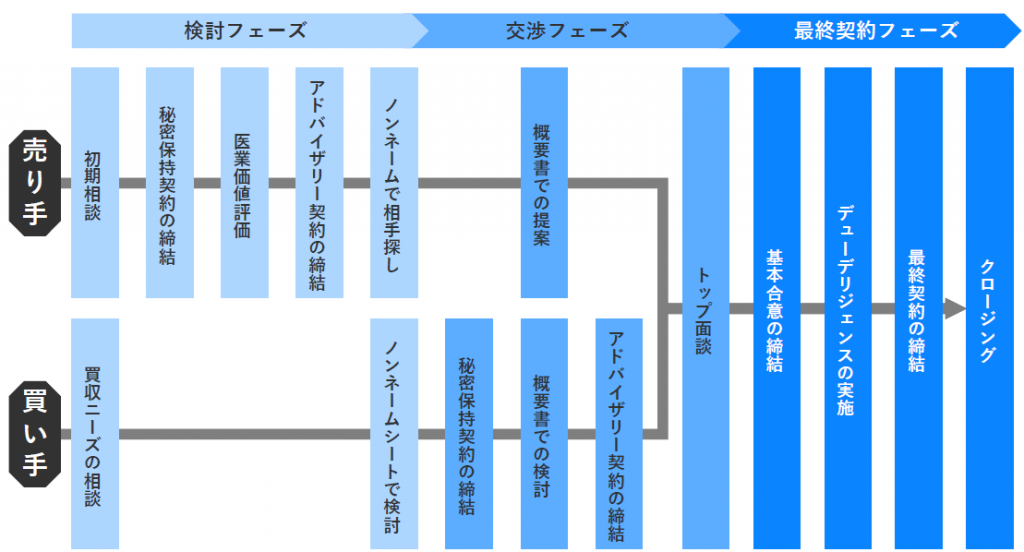

・M&Aの流れと手続き

M&Aは次のような流れで進み、検討開始からクロージングまで平均的に1年半から2年の期間を要します。

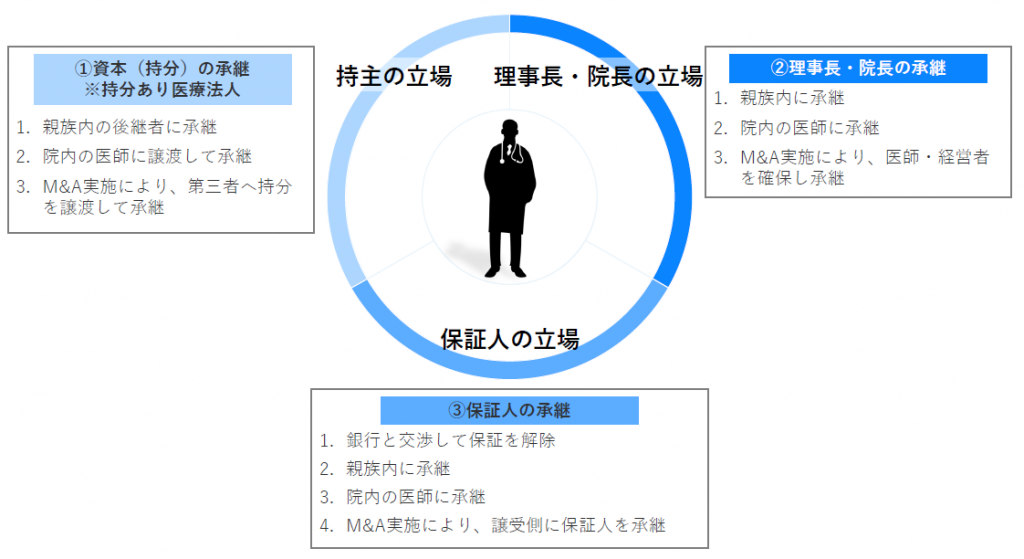

・医業承継に必要な要素

医業承継には、資本(持分)、理事長・院長、保証人の3つの立場の承継が必要です。M&Aを選択する場合、持分の譲渡や理事長の交代、保証人の承継といった具体的な手続きが求められます。

・譲渡側と譲受側の視点

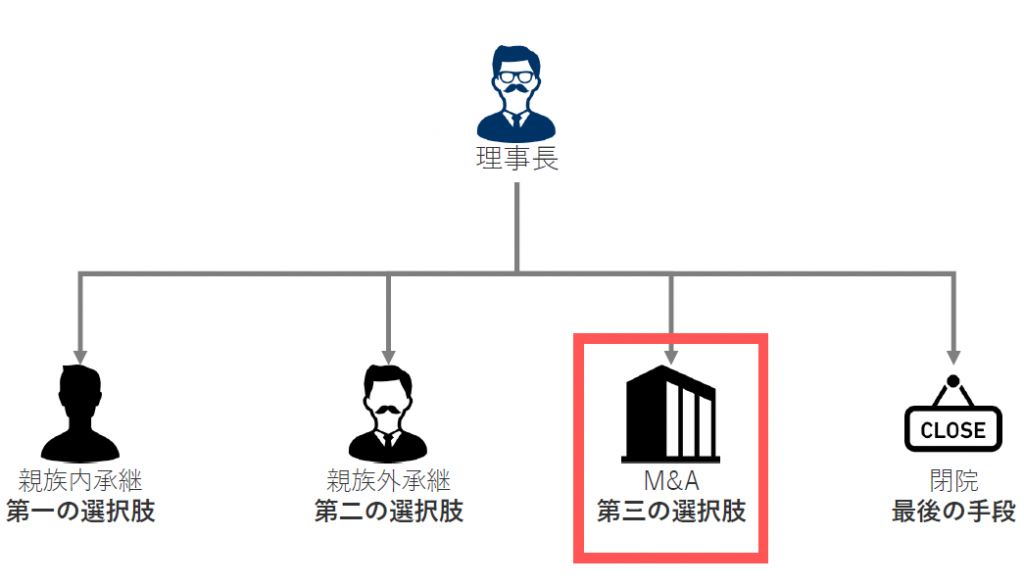

譲渡側の視点では、親族内外の後継者、M&A、閉院の4つの選択肢があります。

M&Aは第三の選択肢として考えられ、他の医療法人や独立志望の医師への承継が主な形態です。譲受側としては、独立開業や分院展開を視野に入れた場合、M&A後の事業展開プランや資金調達、家族の協力などを考慮する必要があります。

・医業のM&Aの特徴

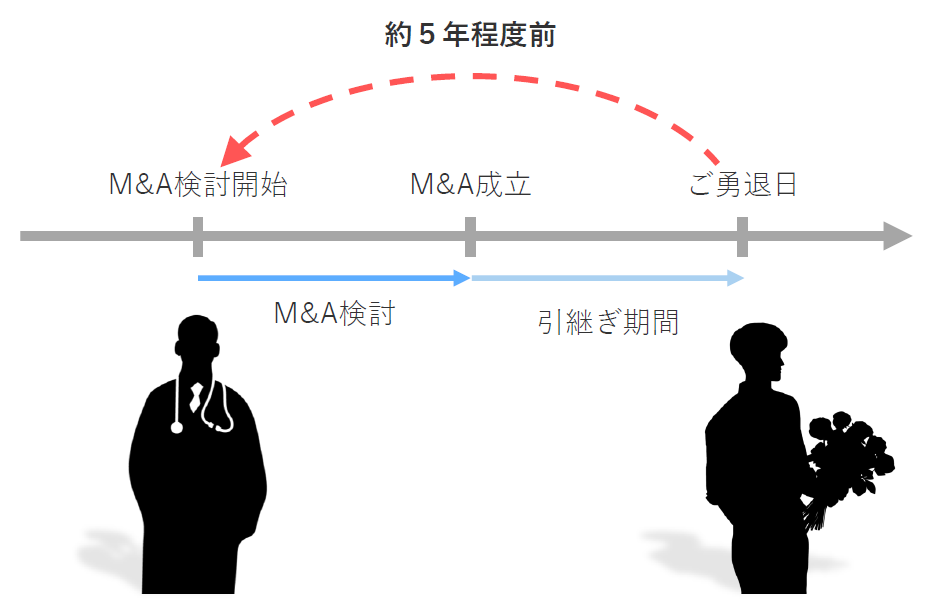

医業のM&Aは、相手が限定されること、譲渡方法に制限があること、行政への届け出が必要であることが特徴です。これにより、一般企業のM&Aと比べて相手探しに時間がかかることが多く、早期の動き出しが重要です。ご勇退希望日から逆算して5年程度前から動き出すことが推奨されます。

医療業界のM&Aは複雑で専門的な知識が必要ですが、適切な準備と計画を立てることで、円滑な承継が可能です。これからM&Aを検討される方は、ぜひ今回のポイントを参考にしてみてください。

まとめ

ここまで医療業界の2025年問題について説明してきましたが、いかがでしたしょうか。親族内承継、親族外承継、M&Aの全てが医業承継を円滑に完了させるための選択肢であり、手段の一つです。

まずは、それぞれの方法でのシミュレーションや比較検討を行い、最終的にはどの方法が最も適しているかを見極めることが重要です。それぞれ複雑な計算を要するため、もしご自身で実施するのが難しい場合は、TOMAの医業承継サービスのご活用をおすすめします。医業承継の方法のみならず、承継後のライフプランまで含めた最適な方法をご提案させていただきます。

医業承継は、親族内承継の他にも親族外承継やM&Aなどの方法があり、ご自身の状況などにより最も適した方法も変わってきます。

現在契約している税理士には毎月の会計処理や税務申告のみをお願いしていて、それ以外の相談をしたことがないけど何とかしたい、医業承継の方法が色々あるのは分かったけど、結局どれが自分にとって最もよい方法なのかわからない・・・といった方もいらっしゃるのではないでしょうか。

TOMAではそうした疑問に対するアドバイスも含め、医療分野に強い税理士より、業界最新情報やセカンドオピニオンをご提供していますので、ご興味のある方はこちらよりお気軽にお問い合わせください。

また、TOMAで医業承継のお手伝いをした事例を以下のブログでも紹介しています。「親族内承継」と「親族外承継」の二つに分けて紹介していますので、こちらも併せてお読みください。