【事 例】

クリニック経営をしているドクターが、近年金の値上がりに乗じて以前購入していた金を貴金属店に売却しました。確定申告時には特に意識せずに毎年と同じように事業所得と給与所得のみで申告をしましたが、後日税務署から「金の売却をしていませんか」、とお尋ねがきました。なぜ税務署は知っていたのでしょうか。

【説 明】

①調査状況について

近年、金やプラチナの価格が歴史的な高値水準にあり、金地金等(金・白金地金、金貨・白金貨)の譲渡によって大きな譲渡益が生じやすい状況が継続しています。この金地金等を売却して譲渡益が生じた場合は、原則として、総合課税の譲渡所得として課税されます。

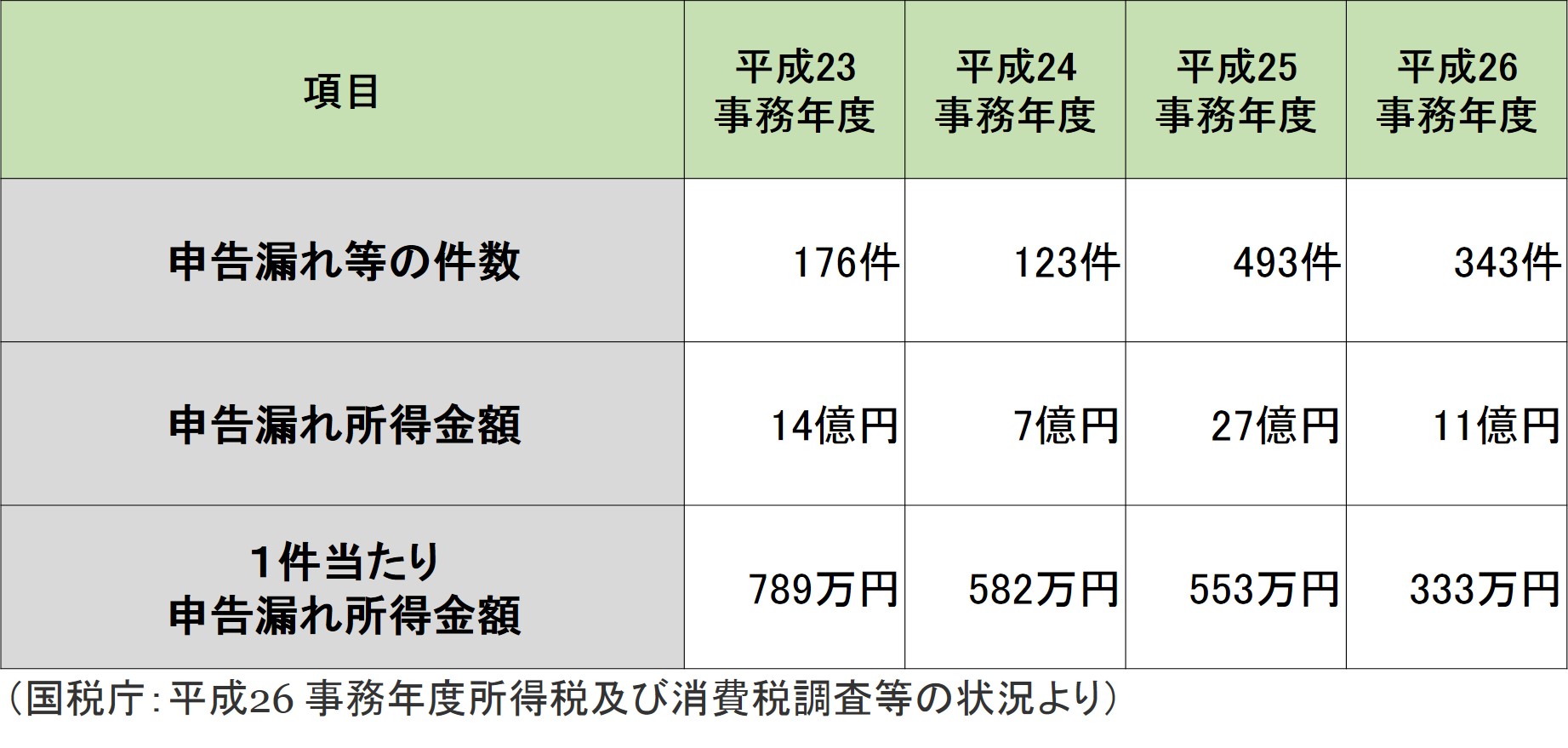

以下は近年の金地金等に係る譲渡所得の調査等状況になります。

②金地金等の譲渡の対価の支払調書とは?

国税局では、平成24 年1 月から導入された「金地金等の譲渡の対価の支払調書」のほか、あらゆる機会を通じて資料情報を収集するなどして、積極的に調査を実施しています。金やプラチナの価格が高値水準である傾向が続いていることから、引き続き、平成27 事務年度においても積極的に調査を実施すると明記しています。

「金地金等の譲渡の対価の支払調書」とは、平成24 年1 月1日以降、金地金等の売買業を行う事業者が、国内においてそれらの譲渡を受け、200 万円超の対価を支払う場合には税務署に対して支払調書を提出することが義務付けられたものです。

つまり本人の意思に関わらず、譲渡対価が200 万円を超えた取引は税務署に把握されていることになります。

{kind=link}